付費限定

美升息逐漸加速,仍適合買特別股嗎?

更新 發佈閱讀 2 分鐘

以行動支持創作者!付費即可解鎖

本篇內容共 1134 字、0

則留言,僅發佈於威廉史考特之美股投資 你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

威廉史考特之美股論壇的沙龍

37會員

13內容數

我是威廉史考特,目前任職金融機構交易員,本身對投資抱有極大的熱忱,且投資美股超過10年,觀察近年亞洲地區盛行投資美國股市,投資人雖對投資美國興致很高,但對如何獲得美國當地的資訊卻相對陌生,,目前身處交易第一線,希望透過市場的資訊分享,讓投資朋友快速掌握美國的股市資訊

威廉史考特之美股論壇的沙龍的其他內容

2020/05/29

電子簽章本身並非什麼新的技術,這幾年美國500大企業也都有在使用,且有在使用的相關技術公司也不在少數,到底為何Docusign能夠脫穎而出,是這篇文章想探討重點之一。

DocuSign已貴為電子簽名市場的巨擘。公司將本來手動且涉及紙張的流程全自動化,同時管理業務交易記錄流程多個方面。2020財年第

2020/05/29

電子簽章本身並非什麼新的技術,這幾年美國500大企業也都有在使用,且有在使用的相關技術公司也不在少數,到底為何Docusign能夠脫穎而出,是這篇文章想探討重點之一。

DocuSign已貴為電子簽名市場的巨擘。公司將本來手動且涉及紙張的流程全自動化,同時管理業務交易記錄流程多個方面。2020財年第

2020/05/16

美國股市名嘴、財經媒體CNBC節目主持人克雷默(Jim Cramer)建議投資人,不要再守著指數型基金,應該考慮在投資組合中增加兩個籃子類型的股票,包括在疫情中受惠的概念股。

CNBC網站報導,克雷默表示,在這個動盪的市場環境中,指數型投資要審慎小心。他說:「現在不要再守著指數型基金了。」

舉例

2020/05/16

美國股市名嘴、財經媒體CNBC節目主持人克雷默(Jim Cramer)建議投資人,不要再守著指數型基金,應該考慮在投資組合中增加兩個籃子類型的股票,包括在疫情中受惠的概念股。

CNBC網站報導,克雷默表示,在這個動盪的市場環境中,指數型投資要審慎小心。他說:「現在不要再守著指數型基金了。」

舉例

2019/08/24

7月31日,美國知名私募股權投資公司--凱雷集團(Carlyle)在公佈二季報的同時,宣佈將從公開交易的合夥制企業轉為公司制架構。

回顧這兩年,美國不少私募股權界的大佬紛紛將公司架構自合夥制轉向公司制,此前KKR和黑石已對外宣佈放棄合夥制,一場席捲美國PE行業的改制潮已經成型。

為何要轉型? 相信

2019/08/24

7月31日,美國知名私募股權投資公司--凱雷集團(Carlyle)在公佈二季報的同時,宣佈將從公開交易的合夥制企業轉為公司制架構。

回顧這兩年,美國不少私募股權界的大佬紛紛將公司架構自合夥制轉向公司制,此前KKR和黑石已對外宣佈放棄合夥制,一場席捲美國PE行業的改制潮已經成型。

為何要轉型? 相信

你可能也想看

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

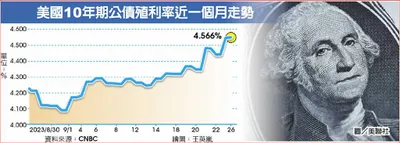

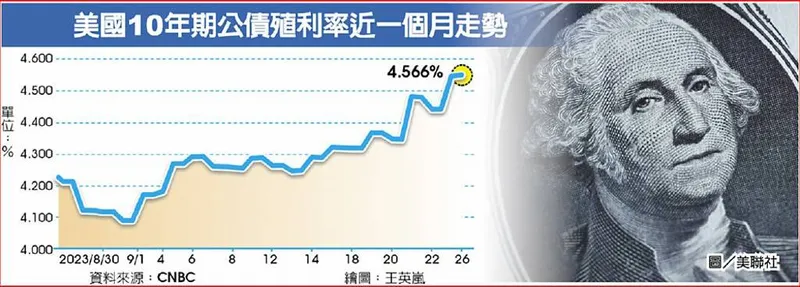

受去年FED瘋狂升息影響下

債券殖利率維持在金融海嘯以來的高檔

升息促使大批投資人拋售美國公債

公債票面價格下跌

讓10年期公債殖利率跳升

投資價值已浮現

從矽谷銀行倒閉後

今年停止升息的機會極大

也許年尾還會降息

債券風險也是有

如果聯準會一路鷹到底死不降息甚至續升息

如2021~2022年持有債

受去年FED瘋狂升息影響下

債券殖利率維持在金融海嘯以來的高檔

升息促使大批投資人拋售美國公債

公債票面價格下跌

讓10年期公債殖利率跳升

投資價值已浮現

從矽谷銀行倒閉後

今年停止升息的機會極大

也許年尾還會降息

債券風險也是有

如果聯準會一路鷹到底死不降息甚至續升息

如2021~2022年持有債

為高殖利率買債券ETF?近期大量資金流入各種類型的債券ETF。主要是因為市場預期聯準會11、12月將各升息3碼機率驟升,美國10年期公債殖利率上升至4%多,很安全又有較高的配息,簡直是散戶的最愛。像是00697B(元大美國政府20年期公債)殖利率上升到4%多。再加上擔心聯準會持續升息,會引發全球經濟

為高殖利率買債券ETF?近期大量資金流入各種類型的債券ETF。主要是因為市場預期聯準會11、12月將各升息3碼機率驟升,美國10年期公債殖利率上升至4%多,很安全又有較高的配息,簡直是散戶的最愛。像是00697B(元大美國政府20年期公債)殖利率上升到4%多。再加上擔心聯準會持續升息,會引發全球經濟

近期債券市場可很熱門,個各投信也紛紛推出各式各樣的債券型ETF

但你知道為什麼要投資債券嗎?

以下是整理我對債券市場的看法,給大家參考

1.升息進入尾聲,美債價格目前相對低點。

2.美債跟基準利率成反向關係,所以未來降息美債價格就有機會回升。

3.目前利率大概有4-5%,然後債券價格低

近期債券市場可很熱門,個各投信也紛紛推出各式各樣的債券型ETF

但你知道為什麼要投資債券嗎?

以下是整理我對債券市場的看法,給大家參考

1.升息進入尾聲,美債價格目前相對低點。

2.美債跟基準利率成反向關係,所以未來降息美債價格就有機會回升。

3.目前利率大概有4-5%,然後債券價格低

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

以為可以上天堂,結果通通住套房

2022年美國強力升息,短時間、速度快加上幅度超高的升息讓市場所有人措手不及,主因在於美國FED對於利率政策的架構已經改變,以往看到黑影就開槍的方式轉為依據經濟情況而有所調整(詳見:柏南克談聯準會:二十一世紀貨幣政策),對市場當然造成很大的衝擊,股債大跌後,通膨逐漸

以為可以上天堂,結果通通住套房

2022年美國強力升息,短時間、速度快加上幅度超高的升息讓市場所有人措手不及,主因在於美國FED對於利率政策的架構已經改變,以往看到黑影就開槍的方式轉為依據經濟情況而有所調整(詳見:柏南克談聯準會:二十一世紀貨幣政策),對市場當然造成很大的衝擊,股債大跌後,通膨逐漸

關於惠譽調降美國信評,

從AAA調降至AA+

今天如期反映在債券價格上,

個人認為這只是短期利空事件,

讀者可以思考是不是逢低入市的好機會。

從今年初開始,

就陸續將儲蓄險的資金陸續轉換至債券上,

主要的原因是債券配息跟儲蓄險一樣穩定,

再者等降息後,

會有一波價格反彈。

關於惠譽調降美國信評,

從AAA調降至AA+

今天如期反映在債券價格上,

個人認為這只是短期利空事件,

讀者可以思考是不是逢低入市的好機會。

從今年初開始,

就陸續將儲蓄險的資金陸續轉換至債券上,

主要的原因是債券配息跟儲蓄險一樣穩定,

再者等降息後,

會有一波價格反彈。

從2022年下半年開始,新聞媒體、自媒體及財經網紅,紛紛提出FED大幅升息,是購買債券的好時機,除了可以鎖定高配息殖利率外,未來降息還可以賺到價差。

真的是這樣嗎?

讓我用這篇文章帶你了解什麼是債券

從2022年下半年開始,新聞媒體、自媒體及財經網紅,紛紛提出FED大幅升息,是購買債券的好時機,除了可以鎖定高配息殖利率外,未來降息還可以賺到價差。

真的是這樣嗎?

讓我用這篇文章帶你了解什麼是債券

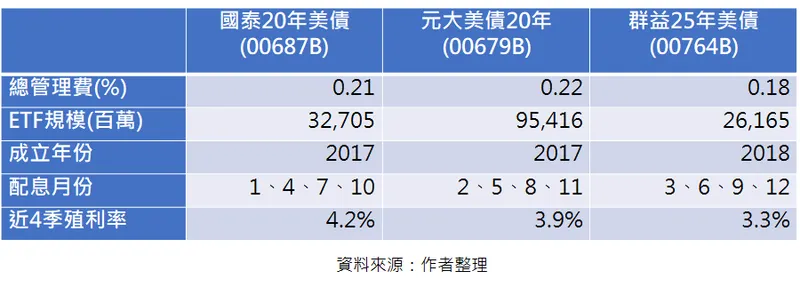

先說重點:「買美債是為了賺價差,故偏好利率敏感度較高的長債」。

台灣股票的配股配息除了要被扣健保補充保費,當所得稅率超過20%,遇到每年5月的繳稅時股利還要計入個人所得再被刮一層皮,雖可透過借券方式避稅降低稅負成本,但向你借券的相對方也不是傻子,個人經驗是會有一定比例在配息前幾天還券,導致無法有

先說重點:「買美債是為了賺價差,故偏好利率敏感度較高的長債」。

台灣股票的配股配息除了要被扣健保補充保費,當所得稅率超過20%,遇到每年5月的繳稅時股利還要計入個人所得再被刮一層皮,雖可透過借券方式避稅降低稅負成本,但向你借券的相對方也不是傻子,個人經驗是會有一定比例在配息前幾天還券,導致無法有

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。