這禮拜跟朋友出去吃飯,有人跟我分享他最近買了主動式基金統一奔騰

他說最近績效真的不錯,看起來賺很多。老實說,這樣的分享我並不陌生。大多數人開始投資,都是從「最近表現很好」這件事開始動心的。

但問題往往就藏在這裡。

先看數據,統一奔騰真的「不好」嗎?如果只看帳面績效,統一奔騰近一年的報酬率確實相當亮眼,約 55% 左右的表現,在同類型基金中也屬於前段班。

從結果來看,它並不是一檔「爛基金」。但投資真正該問的問題,從來不是「它最近賺多少」,而是:「這樣的結果,值不值得我長期承擔它背後的成本與風險?」

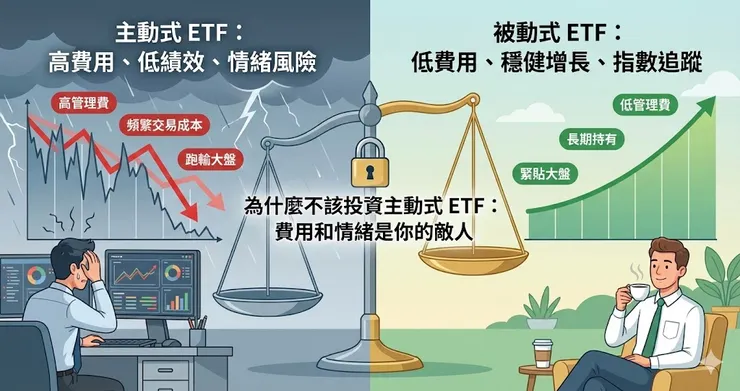

主動式基金最大的代價,不在波動,而在費用主動式基金的結構,決定了它一定會比被動式投資更貴。以多數主動型股票基金來說,常見的成本包含:

- 每年約 1.5%~2% 的管理費

- 申購時約 1%~2% 的手續費

- 以及看不到、卻真實存在的交易成本

這些費用不是一次性的,而是 年年持續扣除。

當市場表現普通時,費用會讓你輸給大盤;

當市場表現很好時,費用會讓你「少賺一大段」。

相較之下,像 0050、VT 這類指數型 ETF,

總費用率往往低到不到主動基金的三分之一,甚至十分之一。

長期下來,這不是小差異,而是複利等級的差距。

長期研究(例如 SPIVA 報告)顯示:

多數主動式基金在 10~15 年的時間尺度下,無法持續打敗市場指數。

原因並不複雜市場本身就是所有資訊、資金、預期的集合體。要長期贏過它,不只需要能力,還需要持續的好運。而投資,恰恰不該建立在「我會比別人更幸運」這個假設上。真正穩定的投資,通常看起來很無聊,指數化投資沒有故事性。

讓你用極低的成本,參與整個市場長期向上的趨勢。不猜高低點、不頻繁交易、不追逐短期績效,只把時間站在你這一邊。很多人低估了「什麼都不做」的力量,卻高估了自己持續做出正確判斷的能力。

主動式基金不是一定錯,但對大多數人來說,它「不必要地困難,也不必要地昂貴」。

與其追逐短期表現,不如選擇一條簡單、低成本、能長期執行的道路。

市場會替你工作,你只需要留下來。

👉 臉書粉專在這裡 https://www.facebook.com/profile.php?id=61576264742709