*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*諮詢評估免費,辦理成功才需付費

*不做債務協商沒有私人借款

*不亂調閱委託人聯徵信用報告

《案例分享一L先生》信用貸款/保全獲銀行准貸36萬整合信貸卡款負債

現職單位:xx保全股份有限公司(實收資本額4仟萬)

職稱:夜班保全

健保加保時間:111年04月11日(現職年資3年11個月)

健保投保薪資:29,500元(115/01/01更新)

113年所得清單申報金額(50薪資):415,936元

近六個月薪資轉帳明細(凱基銀行):

115/02/12 薪轉 33,558元

115/01/15 薪轉 34,164元

114/12/15 薪轉 28,618元

114/11/14 薪轉 32,598元

114/10/15 薪轉 34,307元

114/09/15 薪轉 32,598元

銀行負債:

*L銀信貸:核貸時間113年03月/核貸金額17萬/分5年攤還/月付金4,818元(利率16%)/餘額11.7萬元

*L銀信貸:核貸時間113年09月/核貸金額10萬/分7年攤還/月付金1,984元(利率15.97%)/餘額8.9萬元

*L銀信貸:核貸時間113年10月/核貸金額10萬/分7年攤還/月付金1,984元(利率15.97%)/餘額8.9萬元

*K銀行信用卡:持卡約四年/信用卡額度5萬/應繳總金額46,260元/未到期待付款0元/最低應繳金額3,301元/繳最低應繳

非銀行負債(監理站動保設定資訊:無):

*中租手機貸款:核貸時間113年06月/核貸金額3萬/分36期攤還/月付金1,115元/餘額剩1.8萬

最近三個月內聯徵查詢:送第一家銀行核貸金額不足(放棄對保)

對本案評估分析與規劃方向:

1. L先生從事大樓樓管保全已累積快四年資歷,工作穩定度算有加到分數;最近六個月薪資平均約32,640元,其中去年12月實際領薪較其它月份低,主因11月因公司調班關係導致休假比較多天。

2. 名下無擔保負債三筆信貸餘額約29.5萬,卡款本期應繳金額+未到期貸付款尚欠4.6萬、前項合計約34萬;信用卡長期循還繳帳單最低應繳(都有維持信用正常)。原本他表示還有一筆機車貸款(金額10萬/分24期攤還/月付金4.,884元)已於上月清償。

3. L先生去年11月曾送T銀、S銀兩家申請均因評分不足遭到婉拒;到今年3月協助規劃送件,首家銀行最終雖有核准、惟核貸金額不足以還清三筆信貸餘額放棄對保,之後針對現況重新篩選銀行申請。

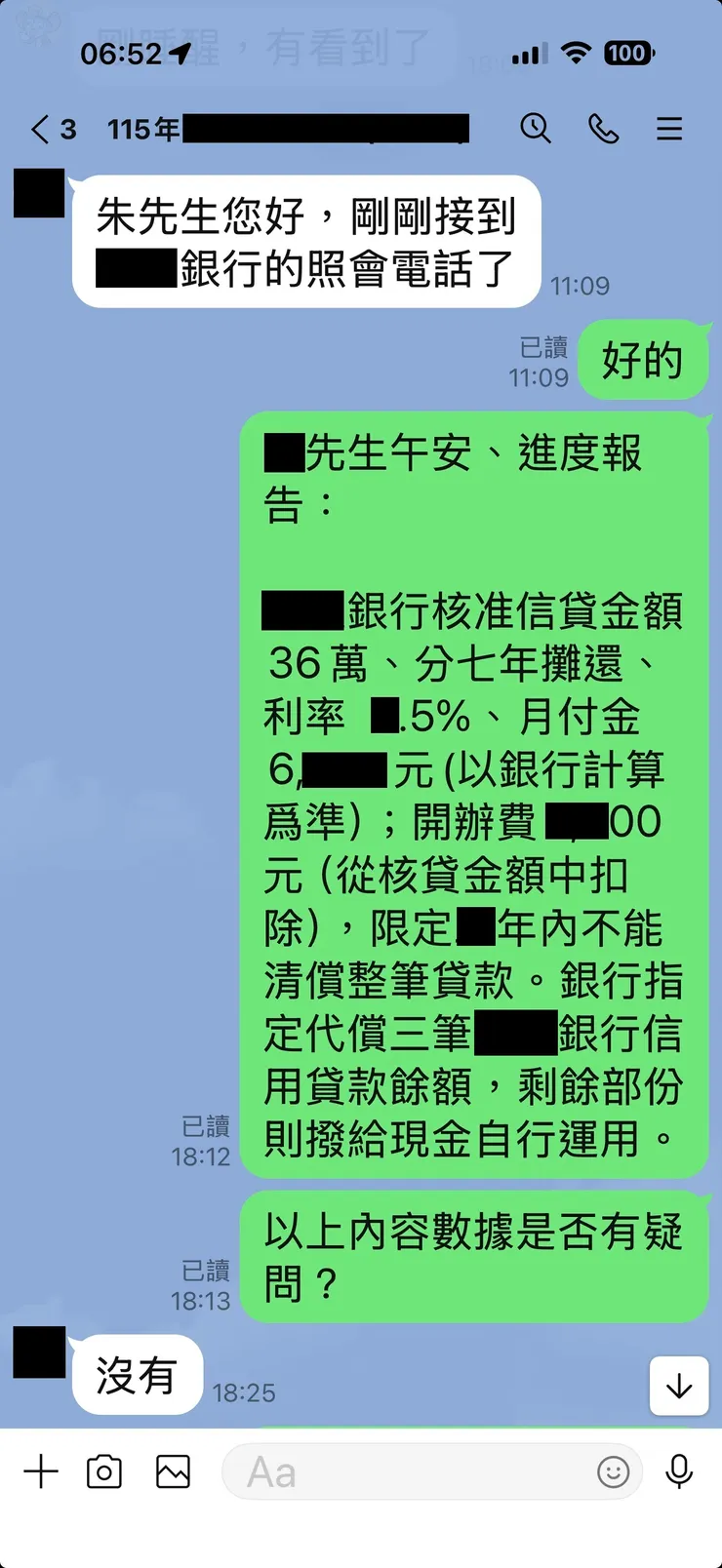

銀行最終審查結果:

核准36萬/分七年攤還本息/利率x.5%(一段式機動利率)/月付金6,xxx元/開辦費x,x00元(於核貸金額中扣除)/限定24個月內不能清償整筆貸款

附帶條件:銀行要求清償L銀行三筆信用貸款餘額,還清前項後有剩餘現金、則於撥款當天一併撥付給申請人自行運用。

===================分隔線===================

《案例分享二L小姐》信用貸款/速食店員獲銀行准貸40萬整合卡款負債

【主業】

現職單位:xx股份有限公司(實收資本額27億)

職稱:正職服務員(工作內容:服務來店與外帶客戶服務、廚房生產)

健保加保時間:110年10月07日(現職年資4年4月)

健保投保薪資:33,300元(113/04/01更新)

最近六個月薪資轉帳明細(郵局):

115/03/05 薪資 35,876元

115/02/05 薪資 30,651元

115/01/31 薪資 30,400元(年終獎金)

115/01/03 薪資 31,455元

114/12/05 薪資 30,615元

114/11/05 薪資 31,411元

114/10/04 薪資 33,243元

【兼職】

單位:xx科技股份有限公司(實收資本額1.31億)

職稱:工務助理(工作內容:主要針對採購、工地行政處理)

勞保加保時間:114年12月08日(現職年資3個月)

勞保投保薪資:30,300元(114/12/08更新)

最近三個月薪資轉帳明細(國泰世華):

2026/03/05 薪資獎金 28,614元

2026/02/06 年終獎金 1,940元

2026/02/06 薪資獎金 28,910元

2026/01/05 薪資獎金 19,572元

銀行負債:

*L銀信貸:核貸時間112年11月/核貸金額10萬/分七年攤還/月付金約1,665元(利率約10%)/餘額約7.7萬

*L銀靈活金:核貸時間114年05月/核貸金額5萬/已使用約4.7萬/月付金1,000元(利率15.98%)

*T銀信貸:核貸時間112年07月/核貸金額41萬/分七年攤還/月付金6,215元(利率約7%)/餘額約29.1萬

*H銀信用卡:核卡時間109年01月/信用額度7萬元/本期應繳總金額10,247元/未到期待付款53,018元/全額繳清

*T銀信用卡:核卡時間111年12月/信用額度7萬元/本期應繳總金額18,657元/未到期待付款45,203元/全額繳清

*U銀信用卡:核卡時間112年09月/信用額度5萬元/本期應繳總金額8,950元/未到期待付款13,332元/全額繳清

*C銀信用卡:核卡時間112年12月/信用額度5萬元/本期應繳總金額7,482元/未到期待付款41,535元/全額繳清

*T銀信用卡:核卡時間113年10月/信用額度3萬元/本期應繳總金額6,169元/未到期待付款18,714元/全額繳清

非銀行負債(已查詢動保設定資訊:無):

*中租手機貸:月付金3,054元/餘4期/餘額約12,216元

*Jet手機貸:核貸時間114年12月/核貸金額6萬/分24期攤還/月付金2,988元/餘額約65,736元(餘22期)

*逗派借款:核貸時間114年12月/核貸金額3萬/分12期攤還/月付金2,700元/餘額約2.7萬元(餘10期)

最近三個月內聯徵查詢:T銀(02/24、114/12/16)

對本案評估分析與規劃方向:

1. L小姐有身兼兩份工作,主業是速食店晚班正職服務員,兼職則在白天正常時間;主業近六個月平均薪資約32,208元,兼職因為到職時間短、多數銀行受制於授信規定無法加計薪資合併計算。

2. L小姐無擔保負債包括三筆信貸41.5萬,五家銀行應繳總金額+卡分期未清償餘額約22.4萬,前項合計約63.9萬。只算銀行信貸與卡帳單應繳金額就已經超過她一個月的薪資,也難怪她受迫須要兼職尋求額外收入來維持信用。

3. 檢閱L小姐自行調閱的聯徵信用報告,瞭解她自去年曾自己尋求銀行整合,包括T銀(114/12/16)、C銀(10/01)、N銀(09/12)、F銀(09/11)、C銀(08/14)等等都遭到婉拒、一度讓她灰心;她自述一直都維持著不要遲繳、不使用循環信用,卻都找不到整合的方式,歎如果早一點處理還可能不用借小額融資應付。

4. 本案規劃上嘗試申請40萬去整合負擔最重的信用卡欠款、其次則是兩筆信貸;初估整合完成後可大幅減少對支付信用卡帳單的沈重壓力。

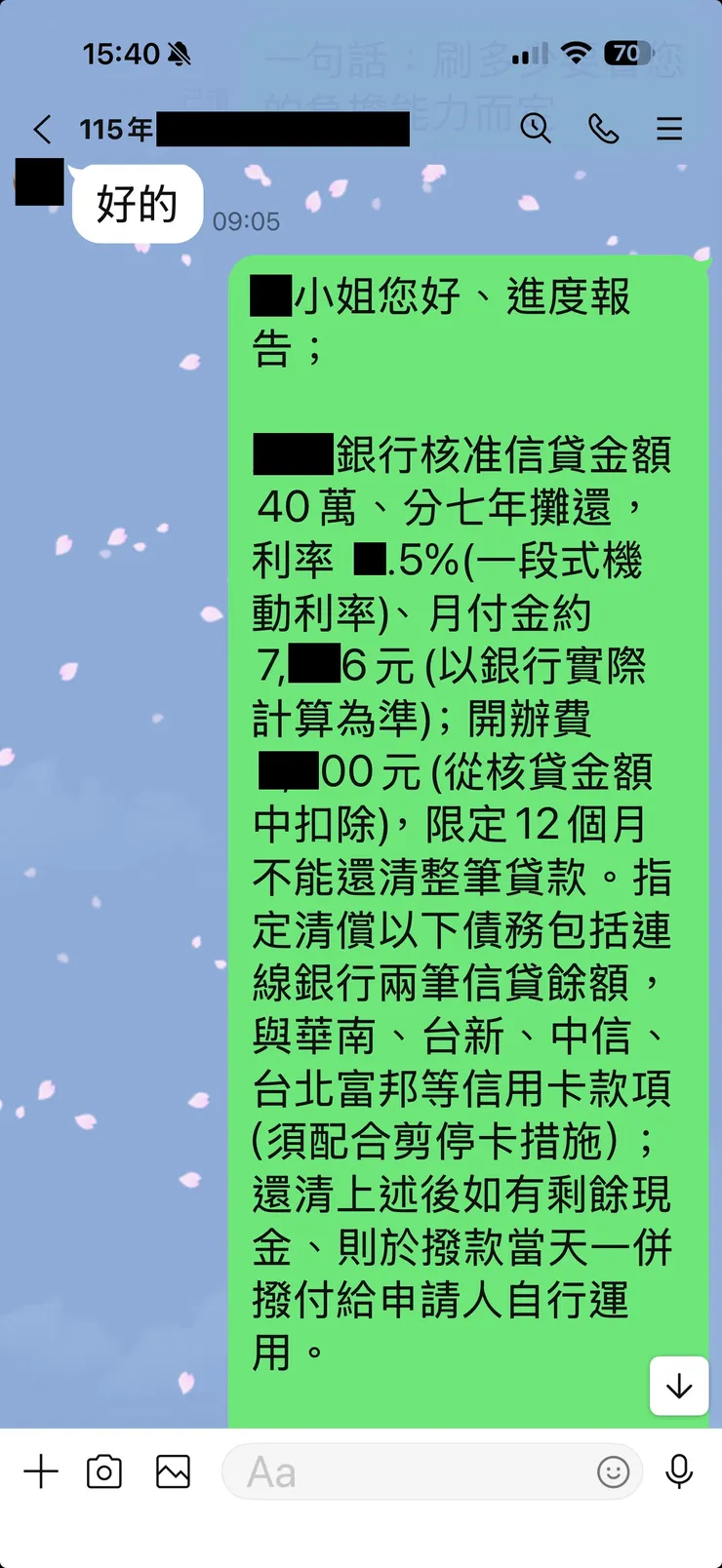

銀行最終審查結果:

核准40萬/分七年攤還本息/利率x.5%(一段式機動利率)/月付金7,xx6元/開辦費x,x00元(於核貸金額中扣除)/限定12個月內不能清償整筆貸款

附帶條件:銀行要求須清償包括L銀行兩筆信用貸款餘額,以及四家銀行共六張信用卡(F銀行*2張、C銀行*2張、H銀一張、T銀一張)累積款項(需配合剪停卡措施);還清上述後如有剩餘現金、則於撥款當天一併撥付給申請人自行運用。

上述兩篇屬真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出法律告訴!請網友自重。