如果明天就退休,且手握1,500萬,你該如何找到適合退休的最佳股票呢?

依照"Firstrade美股資產配置2021/5月份檢驗,如何使用4%法則,達成財富自由。"試算,我們知道如果只是用0056元大高股息ETF,與TLT美國20年期國債ETF來做股債資產配置組合,在年需退休金60萬元的目標之下,雖然,每年可以產生553,983元的穩定股息現金流入,但總計仍將會有49,138元的缺口。所以,如果我們可以透過主動與被動的配置投資,冒點小風險,是不是有辦法把這個缺口補足,實現真正的4%法則退休計畫?

適合退休的股票

首先,你需要知道為了退休而尋找的股票配置,與你投資生涯任何時期的投資標的大不相同,不管是即將退休,抑或是為了十年後的退休而做的準備,你所選擇的股票配置標地,絕對不是上下波動很高的高科技股,當前最熱門的題材股,或是短線的投機股,為了賺取短線的價差,享受交易的刺激,而冒著失去退休金的風險,反而是最無聊,不用費心過度交易,每年就有固定的現金股息流入,穩定配發高股息的股票。

股債配置比例

另外,為了抵禦股票的大幅波動,我們會配置與股票負相關的債券,來降低資產配置的風險,雖然,債券的波動與配息,相當符合我們對於退休標地穩定的要求。只是,如果我們聽從財務金融專家的建議,依照年紀來當做股債資產配置的比例設定,比如:60歲,即配置60%的比重在債券上,配置40%在股票上,那會有什麼樣的結果呢?

舉例:用0056元大高股息ETF與TLT美國20年期國債ETF的股債資產組合,我們可以發現缺口變大為171,046,原因是現在的2%債券殖利率,已無法滿足4%法則。

以前的債券殖利率可以支撐我們退休後的穩定現金流,但現在債券的2%殖利率,真的無法支撐我們未來的支出(還沒計算每年通膨的侵蝕。),所以,這個單純以年紀作為資產配置的比例設定,經過資本市場的瘋狂與貪婪之後,我們需要加以靈活的變化,不然,可想而知未來捉襟見肘的情況只會屢見不鮮。

股債配置缺口

所以,是不是不要配置債券就可以避免產生這樣的缺口呢?

如果著眼於殖利率,把資產完全配置在股票上,可以提高股息現金的流入達到616,498元,完全支撐了年需退休金60萬元,還有多餘的16,498元可以再投資,完美解決49,138元的缺口問題。

只是,如果著眼於退休所需的穩定性,把全部資產配置在0056元大高股息ETF 18.7%年化標準差,這樣的波動幅度,將使得退休所需的穩定性大打折扣,進而影響到持有資產配置的信心,打亂退休計畫。當然,如果你可以無視於這樣的波動,而信心滿滿的持有資產組合,我覺得這樣的配置,最後,就只剩下0056元大高股息ETF的殖利率風險了。

適合退休的配置

為了可以消彌股票的劇烈波動,穩定的睡好覺,我們或許還是應該保有一定比重的債券配置,當股票在景氣下降循環中,出現資產縮水的狀況時,讓債券來支撐著整體資產配置的淨值,有效的穩定信心,不至於會做出讓自己後悔的決定,我想這是債券給於我們最大的幫助。

在配置一定比例的債券之後,如何弭補債券低殖利率的缺口,或許是我們可以為資產配置做出努力的方向。

主動與被動

假設,我們除了配置在0056元大高股息ETF這類被動投資標的之外,想靠著主動投資尋找高殖利率標地來彌補債券的缺口,還記得我們假設明天就退休了,手握1,500萬,你又將如何調整你的資產配置呢?該如何地選擇適合退休的最佳股票呢?

(一)穩定的配息紀錄是不容挑戰的

在為了退休的資產配置找尋股票時,可靠且一致性的股息收入,至關重要。

(二)雞蛋不要放在同一個籃子裡

不同的產業都有不同的景氣循環,所以,永遠不要把雞蛋放在相同的籃子裡,應該從不同的產業中去挑選,比如:基礎材料類,周期性消費類股,非週期性消費類股,公用事業,房地產投資信託,金融服務....等。

舉例:

統一(1216)連續38年配發股利, 合計73.45元,近五年股息分配率在70%~82%以上,近五年的平均股利為3.06,剔除2018的5.5高股利,近五個股利發放年度仍有2.36的平均股利,符合穩定配息的重要條件。

魔鬼的細節

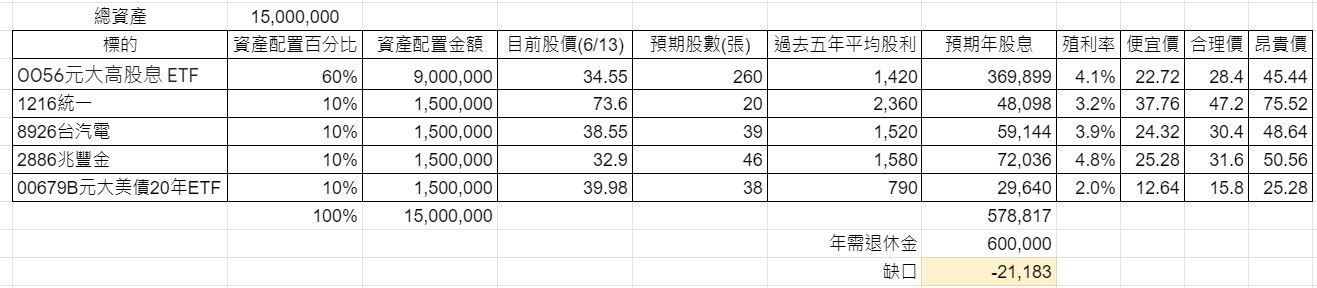

我們把統一(1216),台汽電(8926),兆豐金(2886)加入原有的股債退休資產配置組合後發現,還是有21,183元的缺口出現,再看看以股利殖利率來評價的股價,大多已超過合理價,致使殖利率還是低於4%,離我們4%法則有點遠,因此,我們發現目前要以存股來退休,還是要多多慎選產業與個股,才有機會讓4%法則實現。

例如:兆豐金(2886)的股利殖利率就來到了4.8%,不僅符合4%法則,也透露出金融股的高股息殖利率,非常適合明天就要退休的資產配置計畫。

所以,你發現魔鬼的細節了嗎?

延伸閱讀:

1.簡單事重覆做,如何使用一條均線來避開股市災難?

2.簡單事重覆做,如何使用均線來判斷趨勢與轉折?

3.00692富邦公司治理ETF的大學基金計畫。

4.Firstrade美股資產配置2021/5月份檢驗,如何使用4%法則,達成財富自由。

免責宣言:

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。