要多少錢,才能夠安心退休? 1000萬? 2000萬? 甚至更多? (也看過有人說要準備一億元)

這應該是上班族都想過的問題,且隨著年齡越大,越接近退休,越想要確認自己是否可以在財務安全的狀況下退休!

前陣子與一位友人聊投資理財,他屬於穩健保守型的人,都有將薪水一部分固定存下來,由於個性使然,他在理財上,只敢投資非常保本的指數型標的且還是最近才開始(50歲),但隨著年紀越大,也擔心就業市場的低迷,會促使他被迫提前退休,因此,他對錢變得焦慮,想知道要多少錢,才夠支持退休生活? 可以怎麼運用資金?

要多少錢,才能夠安心退休?

在回答這問題前,除了掌握家庭總收入與總開支,你還需要考慮兩個因子:

通貨膨脹率

投資報酬率

通貨膨脹率是無形卻真實存在的魔鬼,會侵蝕我們的實際購買力,如果退休金的準備沒有考慮到通膨,就會低估所需的資金,進而影響了退休後的生活品質,甚至,如果活得太長,會出現錢不夠的巨大風險!

通貨膨脹率:

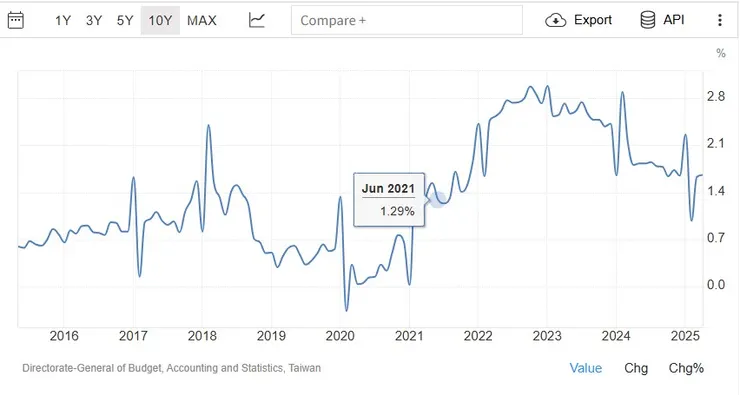

依照主計處公布的統計資料,如果只考慮到核心通膨(Core Inflation Rate)的話,台灣自1982年到目前的平均是1.49%,這是40多年來的平均,但如果我們將時間拉得近一點,核心通膨率自2022年後開始提高,都在2%以上,甚至接近3%,

因為我們要預測未來,因此,我將長期的通貨膨脹率設定在3% 或 4% (在covid期間,歐美的通膨甚至高達雙位數字!),來推導要準備多少錢。

投資報酬率

打敗通膨這個魔鬼的方法,就要靠著投資報酬率!

在總收入扣除總開支下的結餘資金,可以怎麼有效的運用?! 退休規畫不能僅靠現金存款,需要透過投資理財來提升自己的資產報酬率,這也是能夠維持退休金的實質價值的辦法!

家庭平均年收入與開支

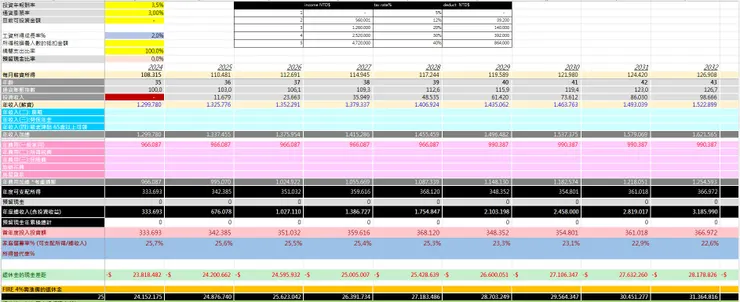

接著,我以主計處2023年公布的家庭收支調查報告中的家庭收入與支出為計算基礎,

平均每家庭可支配所得 1,113,477

平均每家庭消費支出 861,305

以下為假設:

家庭收入每年以2%成長,支出則按照調查報告的金額 (隨著年齡有所不同,原則上45~55歲之間最多,之後隨年齡下降),65歲屆齡退休,

退休後的第一年開始請領勞保、勞退與敬老津貼 (敬老津貼以每月3000每人),且設定活到85歲,根據退休前的收入,退休後,每年從政府請領到的金額約莫是150萬,所得替代率約55%,

35歲開始儲蓄理財,每年將淨收入(收入減支出,剩下的所得)全額投入在不同標的投資,像是股票、債券、ETF、銀行定存或保險等,且投資理財的行為一直持續到死亡,不隨著退休而中止!

情況(1) 在長期通膨率為3%的情況下

投資報酬率最低需要3.5%,65歲退休時,手上的錢會有1,500萬! 這筆錢透過一樣的投報率運用,支付到85歲都夠用!

理財方法可以透過高殖利率的存股與高股息的ETF或低風險的國債,以目前我手上的投資,我是將暫時用不到的錢,如果還找不到更高報酬的標的投資的話,我會將資金park在美股ETF的超短期公債,或者,存在有提供高利率的外幣中(這裡還需要考慮到匯差)!

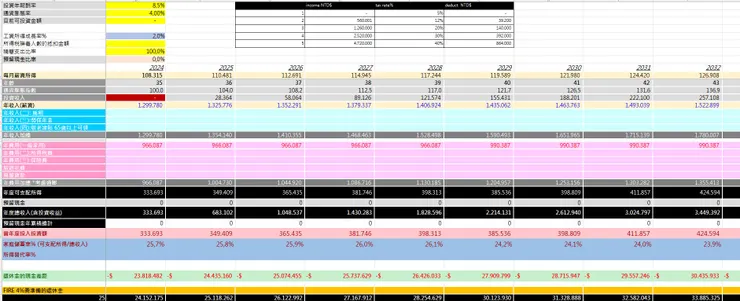

情況(2) 但如果長期通膨率提高到4%的話

投資報酬率最低需要8.5%,65歲退休時,手上的錢會有1,900萬! 這筆錢透過一樣的投報率運用,支付到85歲都夠用!

理財方法則需要更積極,買大盤指數型ETF是我推薦的,但需要做到投資紀律,意思就是,長期投資,不要看到盤市不好,就停扣!

通貨膨脹率只是多了1%ppt,為了要能夠財務安全,投資報酬率就從本來的3.5%,一口氣需要提升到8.5%!! 這裡就是我一開始說的,通貨膨脹率是無形卻真實存在的魔鬼!

當然,想要達成8%以上的報酬率,說容易也不會那麼容易,至少身邊很多朋友是沒法做到的,那有沒有其他方式,可以協助我們既退休,又財務安全呢?

那就要更斤斤計較,要節儉!

減少開支的影響

同樣的假設,

情況(3) 在長期通膨率為4%,但家庭支出較目前少15%的話,

投資報酬率最低需要4.5%,65歲退休時,手上的錢會有2,000萬! 這筆錢透過一樣的投報率運用,支付到85歲都夠用!

理財方法可以透過高殖利率的存股與高股息的ETF或低風險的國債!

情況(4) 在長期通膨率降為3%,但家庭支出較目前少10%的話,

投資報酬率最低需要1.5%,65歲退休時,手上的錢會有1,600萬! 這筆錢透過一樣的投報率運用,支付到85歲都夠用! 這也是為何,老一輩的長輩,靠著省吃儉用,就算使用了最保守的定存或儲蓄型保險理財法,同樣可以生活無虞!

每個人要的生活品質不同,對於理財的方法也不同,

沒有一定要賺大錢,但多數人應該都希望生活可以過得安穩,退休後需要看孩子或別人的眼色過活,心裡也不會愉快,因此,如果不要成為下流老人,找到合適自己的理財或儲蓄方法,是重要的!!

積極的理財,找出適合自己的方法