常常會聽到比特幣的反對者認為,比特幣是龐氏騙局,就像鬱金香泡沫,泡沫破了價格終究會歸零。

其實筆者認為比特幣具有價值,但反對者覺得毫無價值,這些都是各自主觀的看法,而如今比特幣的市值超過2兆美元,一度為全球市值第5名的資產,這就是客觀事實,就是市場群體對它的價值共識,市場也不會在意你我對比特幣的看法。

你需要重新定義何謂“風險”

朋友:投資比特幣有很高的風險,我看它是龐氏騙局,就像鬱金香泡沫,泡沫破了價格終究會歸零。

我:比特幣的價格不可能歸零,我解釋給你聽

- 比特幣經過十幾年歷經了幾輪牛熊,2025年,比特幣總市值超過 2 兆美金(台積電的總市值僅 1 兆美金),而歷史上沒有一個資產類別達到 2 兆美金市值後會歸零的。

- 2025 年美國川普總統簽署行政命令將比特幣納入國家戰略儲備。

- 國際貨幣基金組織(IMF)在第七版國際收支手冊(BPM7),首次將比特幣及納入國際收支框架,被歸類為「未生產非金融資產」(與天然資源如土地或礦產相似)。

- 比特幣價格在每次下跌後都能再創造新的高點,長期價格維持向上的趨勢,如果是龐氏騙局、鬱金香泡沫那價格暴跌後將無法再創新高。

長期來看比特幣每次大跌後都能重新創造價格新高

- 回顧過去 10 年,比特幣是表現最好的資產類別,它的年化報酬率為 143%,這是納斯達克 100 指數 17.6% 的 8 倍,而納斯達克 100 指數是表現第二好的資產類別。

比特幣的過去表現並不能預示未來的結果。

我:而且數據顯示,任何時間購買比特幣,只要耐心持有最慢4年一定回本。

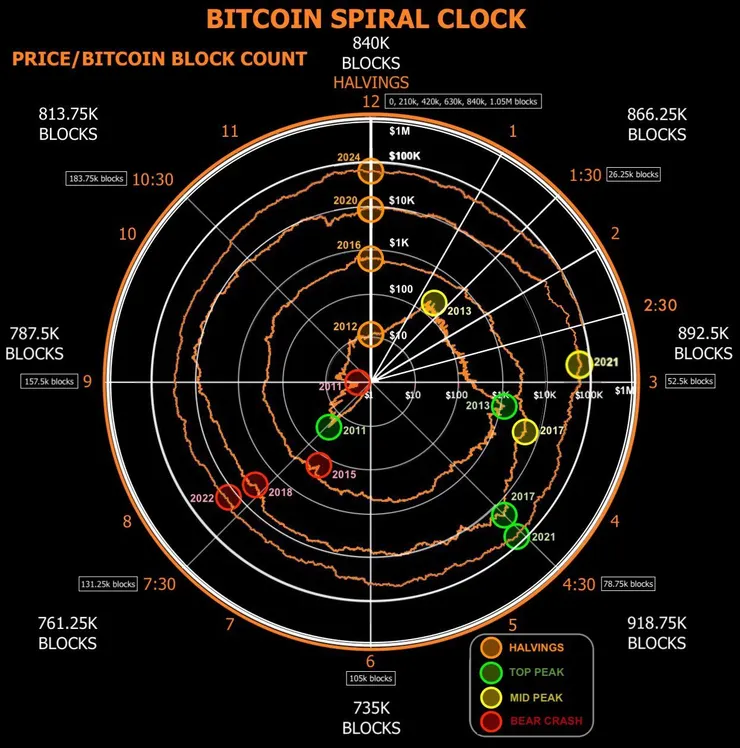

比特幣每個減半週期大約 4 年,目前仍維持著 ”每個週期的第 n 天價格” 高於 ”上一個週期的第 N 天價格” 的規律,此規律可以繪製成以下的週期時鐘圖 :

圖中橘線(比特幣的價格)完整一圈為一個 4 年週期,很明顯的每個週期的橘線和前一個週期的橘線是永不相碰的。所以儘管你在高點一次買進,4 年後也一定會解套,何況你還能持續定期定額攤平成本。

使用第一次減半年 2012 年至今的情人節和母親節比特幣的價格做例子。在某年的母親節買進比特幣,4 年後母親節的比特幣價格一定更高甚至翻倍。

下圖黃線為比特幣 4 年滾動年化報酬率(CAGR —compound annual growth rate ),可以看到黃線從來沒有低於紅線( CAGR = 0 ),代表歷史上持有比特幣 4 年沒有虧損過,黃線高於綠線的區域是報酬 2 倍、高於藍線是報酬 3 倍、高於橘線報酬 4 倍。

比特幣耐心持有 4 年不會虧損,還有很大的機率會讓你的報酬翻倍。( 補充 : 0050 平均年化報酬率大約 10%,需要 7.2 年才能翻倍)

我:高風險是指本金永久性虧損,但是比特幣價格既不會歸零,還是表現最好的資產類別,而且數據也告訴我們,任何時間購買比特幣,4年內回本機率極高。聽起來比特幣就像美股大科技股票一樣穩健,而且相較於2011年高位買入黃金要等9年才能解套,比特幣的風險不是更低嗎?

我:現在美國的金融機構正在擁抱比特幣,所以他們在層層監管和審核下去接受一個龐氏騙局嗎?

我:你會認為比特幣是高風險的原因在於你並不了解它吧。

朋友:...

我:其實真正有風險的資產反而是低波動的資產...

績效跑輸給通膨的才是高風險的資產

筆者認爲報酬率跑不贏通膨才是高風險資產,因為資產緩慢的在無形中失去購買力,就像溫水煮青蛙一樣,但是很多人反而忽略了這個事實,所以趕緊計算你的投資組合經過通膨調整後還剩下多少報酬率。

例如法幣、債券

當你的資產長期報酬率跑輸通膨損失的是購買力,而跑輸標普500那損失的是機會成本。

但是選擇沒有對錯,你只需找到一個能讓自己晚上睡得安穩的資產。

免責聲明:此為高波動性投資產品,比特幣並非適合任何人!請確保您知道其中的風險。筆者非金融顧問不會對金融交易提供任何建議與意見,且無須對投資損益負責,投資人應審慎考量各種投資風險。