看到銀行廣告寫著「最低年利率 X.XX%」,心裡覺得不錯,送出申請。

核准通知下來,攤開合約一看——利率和廣告說的,差了一截。

PTT Loan 板、Dcard 理財板上,這種落差感幾乎是每篇信貸討論都會出現的共同話題。這篇文章,就是要把這件事說清楚。

📌 為什麼廣告利率和你拿到的「不一樣」?

銀行廣告揭露的,往往是「區間最低值」——也就是條件最優質的客戶才能拿到的利率。這不是欺騙,但也不是一般人的現實。

銀行在核定利率時,會把你當成一個「風險等級」來定價。信用評分愈高、收入愈穩定、負債愈少,拿到的利率愈接近廣告低點;反之,利率就往上加碼。廣告利率,是那個最完美客戶的數字,不是你的數字。

🔍 影響你實際利率的五大變數

- 信用評分:聯徵中心的綜合評分,影響銀行對你的「風險判斷」

- 薪轉與收入穩定性:薪轉戶明確可追蹤,風險低,利率優惠;領現金族則相反

- 現有負債比:其他信貸、信用卡卡債、車貸加總後,月付金佔收入比愈高,利率加碼愈多

- 任職單位性質:上市公司、公務員、醫師律師等職業,通常享有加分效果

- 聯徵查詢頻率:短期內被多家銀行查詢,等同發出「我很急」的訊號,會被調高利率甚至拒貸

📊 廣告利率 vs 實際核定利率:常見落差解析

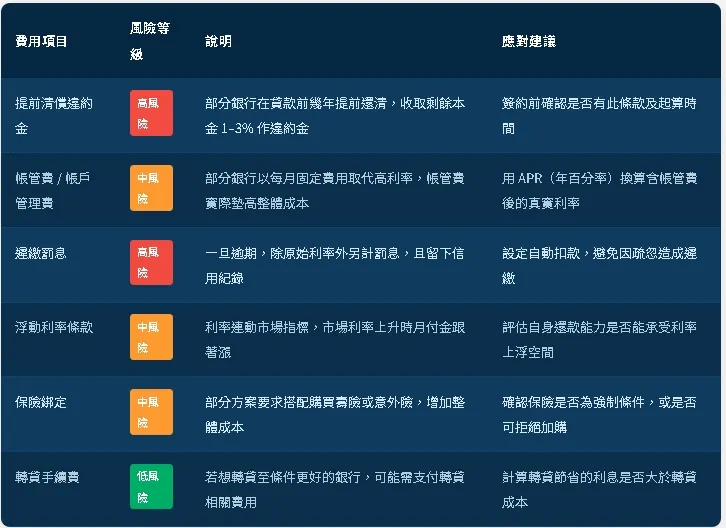

💸 隱性成本雷區:你以為便宜,但其實不是

利率只是借錢成本的一部分。有些費用藏在合約細節裡,不細看根本不會發現。PTT 和 Dcard 上,有不少人在還款一段時間後才驚覺「利息怎麼這麼多」,回頭才發現有這些坑。

💡 一定要看懂的數字:APR(年百分率)

APR 是「年百分率(Annual Percentage Rate)」,它把利率、手續費、帳管費等所有成本統一換算成年化比率。比廣告利率更能反映你真實的借貸成本。合約上一定有這個數字,看懂它,才能做真正的比較。

🎯 為什麼自己亂投件,反而愈貸愈難?

這是 PTT 和 Dcard 討論中最常被提到、也最常被忽略的觀念:每次送件都是在消耗你的「信用資本」。

每次銀行查閱你的聯徵紀錄,都會留下足跡。短期內被查詢太多次,下一家銀行看到的第一個訊號就是「這個人最近很急著借錢」——這會讓銀行提高風險評估,更難拿到好的條件,甚至直接婉拒。

📊 自己申請 vs 透過 OK忠訓國際 專業協助:流程差異

OK忠訓國際為經政府主管機關合法立案的信貸代辦機構。專業代辦的核心價值,不是「幫你過件」,而是幫你在送件前做好功課——知道自己適合哪家、哪些條件可以補強、哪些雷區要先避開,讓每一次聯徵都用在刀口上。

初步諮詢不收費,不強迫送件,了解條件後再決定

⚠️ 分辨詐騙與正規代辦:這幾個訊號要當心

有資金需求的人,是詐騙最容易鎖定的目標。在尋找信貸協助的過程中,務必認清以下警訊。

🚨 出現這些情況,請立刻停止聯繫

- 要求你在撥款前先「轉入保證金」或「支付開辦費」——合法機構絕對不會這樣做

- 自稱「銀行內線」,聲稱可以走特殊管道過件

- 透過 LINE 私訊主動招攬,要求立即提供身分證與存摺照片

- 「保證核准」——任何機構都無法保證核貸,這是詐騙話術

- 要求你辦一張新卡、開一個新帳戶來「接收撥款」

- 公司無實體地址、無法提供政府立案字號

✅ 合法代辦的基本辨識

- 有明確實體地址與政府核准立案字號,可公開查詢

- 收費透明,通常在核貸成功後才收服務費,事前不收任何費用

- 初步諮詢免費,不施壓要求你立即簽件

- 如實告知你的條件與可能風險,而非一味保證

🤝 結語:知道自己能拿到幾趴,比看廣告重要一百倍

廣告的最低利率數字,是銀行展示給「完美客戶」看的。你的任務,不是去追那個數字,而是搞清楚以自己現有的條件,能拿到什麼樣的方案。

盲目投件的代價,不只是被退件,而是一次次消耗聯徵次數,讓下一次申請的難度愈來愈高。PTT 和 Dcard 上最多人後悔的,不是沒借到錢,而是「早知道就先做功課,不要亂投」。

一次免費諮詢,搞清楚自己的信用狀況與適合的方向,這個代價是零。與其花時間研究廣告數字,不如花三十分鐘了解自己真實的條件。

政府合法立案 × 初步諮詢免費 × 不強迫送件

⚠️ 本文為財經知識分享,不構成任何財務或投資建議。貸款前請務必確認自身還款能力,並詳閱合約全部條款。借貸需謹慎,量力而為。