金融風暴有的多數共同點 1.為了抑制通膨要強力升息導致的貨幣供給大幅的減少 2.系統性風險(金融規則有漏洞,導致人們相信不切實際的價格以及收益,或著人們相信永遠不會跌) 3.發生了會大幅降低經濟活動的突發事件 4.最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形 先回顧一下2000年的科技泡沫: 1999年: 納斯達克指數全年上漲 86%,是有史以來最強勁的一年。 2000年3月10日: 納斯達克指數觸及歷史最高點 5,048.62 點。 2002年10月9日: 納斯達克指數跌至 1,114.11 點的底部,市值蒸發超過 5 兆美元。跌幅77% 用共同點下去檢視 共同點1貨幣供給減少:符合 油價從1998年的金融風暴一桶10美元 一路漲至2000年9月的一桶37美元 1999 年上半年,雖然通膨尚屬溫和,但聯準會主席葛林斯潘觀察到資產價格(股市)過熱與勞動力市場極度吃緊。為了預防通膨失控,他啟動了升息循環。 1999年六月啟動升息循環直至1999年年底,每次0.25%共4次,到了 2000 年初,葛林斯潘意識到先前的微調無效。 油價翻倍、失業率創 30 年新低,加上股市毫無節制地噴發,讓他決定下重手。 轉折點: 2000 年 3 月,聯準會再度升息 25 個基點。此時基準利率已來到 6.0%。 「致命一擊」: 2000 年 5 月 16 日,聯準會宣布一次性升息 50 個基點(2碼),將利率推升至 6.5% 的十年高點。 影響: 這次「暴力升息」成功止住了通膨預期,但卻成了科技泡沫的斷頭台。高昂的借貸成本讓燒錢的 .com 公司現金流斷裂,納斯達克指數開始崩潰式下跌。 共同點2:系統性風險(金融規則有漏洞或著人們相信不切實際的價格以及收益):符合 在正常市場中,我們會看公司賺多少錢。但在 2000 年,如果你談論盈利,會被視為「不懂新經濟」的土包子。 點擊量即價值: 當時流行的指標是 "Eyeballs"(眼球數)或"Stickiness"(黏性)。 只要有人訪問網站,投資者就相信未來一定能變現。 燒錢速度(Burn Rate): 當時的投資邏輯極其弔詭——公司錢燒得越快,代表擴張越快,未來的市佔率就越高,股價反而漲得越兇。 當時的市場處於一種「集體幻覺」,只要公司更名或掛上互聯網的邊,市值就能瞬間翻倍。 更名瘋潮: 許多傳統公司只要在名字後面加上 .com,股價就能在一天內暴漲 50% 以上。 IPO 狂熱: 許多公司甚至只有一份「商業計畫書」(甚至只有幾頁 PPT),連產品都還沒做出來,就能通過 IPO 籌集數千萬美元。 著名案例:Pets.com 該公司在超級盃砸下百萬美元廣告,推廣在網上買寵物食品。然而,由於貓砂、狗糧體積大、運費貴,他們每賣出一件商品都在虧錢。但投資者當時不在乎,他們只看「有多少養狗的人知道了這個網站」。 那是一個全民炒股的時代,氣氛比現在的加密貨幣熱潮有過之而無不及。 日間交易員(Day Traders): 許多人辭掉工作,待在家裡盯著螢幕交易科技股。當時流傳著一句話:「在納斯達克,閉著眼睛買都能賺錢。」 分析師的吹捧: 當時著名的明星分析師(如瑪麗·米克 Mary Meeker)不斷喊高目標價,任何質疑泡沫的人都會被嘲笑是「恐龍」。 為了讓您感受當時的瘋狂,我們可以看幾個具體數據: 微軟(Microsoft): 當時的本益比(P/E)一度超過 100 倍。 思科(Cisco): 市值曾短暫超越微軟成為全球第一,本益比高達 200 倍。 Yahoo: 在泡沫頂端時,本益比甚至超過了 1000 倍。 多數小公司: 本益比為「負值」,因為它們從未獲利,但市值卻高達數十億美元。 共同點3發生了會大幅降低經濟活動的突發事件:不符合 共同點4最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形:符合 讓我們往下一個風暴前進 2008年次貸風暴 這次崩盤的特點是:雷曼倒閉前緩跌,倒閉後全市場「無差別」暴跌。 危機前高點(2007年10月): S&P 500: 觸及 1,565 點。當時市場雖感覺房市不穩,但仍認為「次貸僅是局部問題」。 雷曼倒閉當刻(2008年9月15日): 當天道瓊指數暴跌 504 點。 隨後的 10 月份,市場進入瘋狂恐慌,標普 500 在一個月內暴跌 16.9%,VIX 恐慌指數飆升至歷史新高的 80 以上。 最終底部(2009年3月9日): S&P 500: 跌至 666 點(撒旦的數字,總跌幅 -57%)。 我們一樣用共同點下去檢視 共同點1貨幣供給減少:不符合 當時為降息週期 共同點2:系統性風險(金融規則有漏洞,導致人們相信不切實際的價格以及收益,或著人們相信投資永遠不會虧損):符合 矇騙投資人的「煉金術」:MBS 與 CDO 雷曼兄弟等投行當時推銷的商品,核心邏輯是將「垃圾」包裝成「黃金」。 次級房貸(Subprime Mortgages) 銀行把錢借給那些沒有收入、沒有工作、沒有資產的人(簡稱 NINJA loans)。這些貸款風險極高,但當時因為房價一直漲,大家都以為沒問題。 不動產抵押貸款證券(MBS) 投行把成千上萬份這種「垃圾房貸」打包在一起,變成一種證券(MBS)賣給投資人。 矇騙手段: 他們宣稱「雖然單個房貸可能違約,但幾萬個人同時違約的機率趨近於零」,利用這套邏輯騙過了評級機構。 擔保債權憑證(CDO)—— 最邪惡的發明 如果 MBS 裡面的垃圾太多,賣不掉怎麼辦?投行會把 MBS 裡最沒人要的部分再次打包,切成不同等級(Tranches),這就是 CDO。 優先級(Senior): 拿走第一波還款,風險最低,獲得 AAA 評級。 中間級(Mezzanine): 風險中等。 股本級(Equity): 承擔第一波違約損失,報酬極高。 致命的謊言: 投行透過複雜的分層結構,讓評級機構給了這些本質是「次貸垃圾」的商品 AAA(跟美國國債一樣安全)的評級。 投資人看到「跟國債一樣安全,報酬卻高出 2%–3%」的商品,紛紛瘋狂搶購。 雷曼的「遮羞布」:回購協議 Repo 105 除了賣爛產品,雷曼兄弟還在會計報表上耍花槍,這也是後來被指控欺詐的主因。 為了讓資產負債表看起來「債務沒那麼多」,雷曼利用了一種叫 Repo 105 的會計手法: 在季度財報發布前幾天,雷曼將手上的證券「暫時賣給」海外銀行換取現金。 用這些現金償還債務,讓報表上的負債率(Leverage Ratio)顯得很低。 財報發布幾天後,再把債借回來,買回那些證券。 這本質上就是一種「搬錢遊戲」,目的是讓投資人相信雷曼財務穩健,直到它徹底爆掉的那一天。 雷曼倒閉後,美國通過了極其嚴格的《陶德-法蘭克法案》(Dodd-Frank Act)來限制銀行玩這種遊戲。 雷曼倒閉引發了核爆級的連鎖反應: AIG 危機(9月16日): 全球最大保險公司 AIG 因為承保了太多雷曼相關的信用違約交換(CDS),面臨倒閉。由於 AIG「大到不能倒」,聯準會被迫緊急貸款 850 億美元接管。 CDS 的運作機制: 假設 A 公司發行了債券,投資人 B 買了債券但擔心 A 公司倒閉(違約)。於是,B 找保險商 C 簽訂 CDS 合約: 平時: B 定期支付「保費」(稱為權利金)給 C。 出事時: 如果 A 公司真的倒閉,C 必須賠償 B 的損失(債券面值)。 關鍵點: 在法律上它不是「保險」,而是「交換」。這意味著它不受保險法規監管,且買家不需要真的持有債券也能買 CDS。 貨幣市場基金崩潰: 一支名為「儲備基準基金」的基金因為持有雷曼債券,淨值跌破 1 美元(Breaking the buck),引發了全美共同基金的擠兌潮。 全球信貸凍結: 銀行之間不再互相借錢,因為誰也不知道下一個倒閉的是誰。全球實體經濟受到重創,進入漫長的衰退期。 為了讓觀眾直觀感受到雷曼兄弟(Lehman Brothers)倒閉的震撼力,我們不單看它的「市值」,而要看它的「資產規模」與「衍生性金融商品(連鎖反應)」的崩潰。 1. 實體資產的「巨獸級」崩塌 在 2008 年 9 月 15 日宣布破產時,雷曼兄弟的財務數據如下: 破產資產總額:約 6,390 億美元。 當時美股大盤(S&P 500)總市值: 約 12 兆美元。 對比: 單單雷曼一間公司的破產資產,就相當於當時美股大盤總市值的 5% 以上。這在金融史上是前所未有的,想像一下一間公司倒閉,直接帶走全美國股市 5% 的資產價值,這還不包括它引發的連鎖跌幅。 2. 恐怖的「影子規模」:衍生性金融商品 雷曼兄弟最致命的部位不是它欠銀行的錢,而是它與全球金融機構簽訂的衍生性合約(如 CDS、利率交換等)。 雷曼的衍生品名目價值:超過 35 兆美元。 這個數字的概念: 當時全球一年的 GDP 也不過約 60 兆美元。雷曼一間公司牽動的金融合約,竟然相當於全球 GDP 的一半以上。 暴雷效果: 當雷曼倒閉,這 35 兆美元的合約瞬間變成「廢紙」或「法律糾紛」,全球銀行因為不知道誰手裡握著雷曼的爛帳,導致銀行間徹底停止借貸(信貸凍結)。 3. 消失的「流動性」:貨幣市場基金(MMF) 這是最讓當時普通美國人恐慌的一點。 儲備基準基金(Reserve Primary Fund): 這是當時全美最古老、規模最大的貨幣市場基金,持有約 7.8 億美元 的雷曼債券。 連鎖反應: 雖然 7.8 億看起來不多,但因為雷曼倒閉,這支基金的淨值跌破了 1 美元(Breaking the buck)。這引發了全美國人的恐慌:「連最安全的貨幣基金(等同現金)都會虧錢,那還有哪裡是安全的?」 結果: 一週內有數千億美元從基金市場撤出,這才是真正差點讓全球金融體系「斷氣」的瞬間。 如果把當時的美股大盤比喻成一台高速行駛的火車,雷曼兄弟不是掉了一個輪胎,而是火車的引擎室發生了核爆。 它倒閉的那一刻,不僅僅是它自己的股價歸零,而是它讓全世界所有投資人意識到:「原來 AAA 級的產品是垃圾,原來百年的大銀行真的會倒。」 這種信心的毀滅,導致標普 500 指數在隨後的半年內又暴跌了近 40%。 共同點4,最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形:符合 讓我們回顧一下近年的股災: 新冠疫情 2020 年初的新冠疫情(COVID-19)股災,是金融史上速度最快、跌幅最深、且反彈最劇烈的奇特事件。 共同點檢視 共同點1貨幣供給減少:不符合 當時為降息週期 共同點2:系統性風險(金融規則有漏洞,導致人們相信不切實際的價格以及收益,或投資永遠不會虧損):不符合 共同點3發生了會大幅降低經濟活動的突發事件:符合 新冠疫情: 第一階段:忽視與醞釀(1月 – 2月中) 初期: 當武漢封城時,美股仍在創歷史新高。投資者認為這只是局部傳染病,對全球供應鏈影響有限。 頂點: 2020 年 2 月 12 日,道瓊工業指數觸及當時的歷史高點 29,551 點。 第二階段:恐慌爆發與「熔斷機制」(2月24日 – 3月中) 隨著病毒擴散至義大利與全球,市場意識到「全球大封鎖」即將到來。 2 月 24 日: 道瓊開盤暴跌 1,000 點,市場開始意識到事態嚴重。 3 月 9 日(黑色星期一): 標普 500 指數開盤即下跌 7%,觸發一級熔斷(全美交易暫停 15 分鐘)。這是自 1997 年以來首次觸發。 3 月 12 日(黑色星期四): 雖然聯準會宣布注資 1.5 兆美元,但市場不領情,當天道瓊慘跌 2,352 點 (-9.99%),創下 1987 年以來最慘單日表現。 3 月 16 日: 市場再次崩潰,單日暴跌 2,997 點 (-12.9%)。 驚人的事實: 在短短兩週內,美股股竟然觸發了 4 次 熔斷機制。 第三階段:尋找底部與聯準會「核彈級」救市(3月23日) 3 月 23 日: 標普 500 觸及底部 2,237 點(從高點跌掉約 -34%)。 無限量 QE: 聯準會主席鮑爾當天宣布啟動「無限量化寬鬆」承諾不設上限地購買國債與公司債。這被視為「鮑爾底(Powell Put)」。 2. 當時的聯準會利率決策:暴力降息 面對經濟停擺,聯準會的操作比 2008 年更迅速、更暴力: 3 月 3 日(臨時會議): 罕見在非例行會議期間,緊急降息 50 個基點(2碼)。 3 月 15 日(周日晚間): 在亞洲市場開盤前,再度暴力降息 100 個基點(4碼),直接將利率降至 0% - 0.25%,並啟動 7,000 億美元的 QE。 聯準會心態變化: 鮑爾汲取了 2008 年雷曼兄弟「救太慢」的教訓,這次選擇「先開火再問問題」,直接把貨幣政策的子彈一次打光。 3. 當時的市場奇觀:負油價與本夢比回歸 這場股災中發生了幾個前所未見的現象: 負油價(-37.63 美元): 2020 年 4 月,由於全球停工、飛機停飛,石油需求消失,油價在期貨市場一度跌破 0 元,代表「賣油的人要付錢請你把油運走」。 科技股的「本夢比 2.0」: 雖然實體經濟慘澹,但因為政府大發紓困金,加上「居家辦公」需求,Zoom、Peloton、Netflix 等遠距概念股噴發。 散戶覺醒(Robinhood 效應): 許多被關在家裡的年輕人拿起手機開始開戶炒股,導致後來出現了 GameStop(GME) 等散戶大戰華爾街的戲碼。 共同點4最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形:符合 最近一次的股災:烏克蘭俄羅斯戰爭 俄烏戰爭引發的標普 500(S&P 500)指數變化,是一段從「通膨焦慮」轉向「戰爭震懾」,最後演變成「高利率恐懼」的過程。 1戰爭前:高點墜落與通膨陰影(2022年1月 – 2月23日) 在戰爭正式爆發前,美股其實已經因為「通膨過高」和「預期聯準會升息」而開始回檔。 歷史高點: 2022 年 1 月 3 日,標普 500 指數創下歷史新高 4,818 點。 戰前跌勢: 由於市場意識到聯準會即將結束零利率,科技股開始領跌。到 2 月 23 日(戰爭前夕),指數已跌至約 4,225 點,較高點回落約 12%。 氛圍: 當時市場處於「山雨欲來風滿樓」的狀態,一方面擔心升息,一方面緊盯俄羅斯邊境的坦克。 戰爭爆發當天:驚人的「利空出盡」反轉(2022年2月24日) 這是金融史上非常著名的「反直覺」交易日。 開盤: 當俄羅斯入侵的消息傳出,標普 500 指數開盤直接暴跌逾 2%。 收盤: 令人震驚的是,美股在盤中瘋狂拉升,標普 500 當天最終竟然收漲 1.5%。 原因: 當時市場認為「不確定性終於落地」,且預期戰爭可能會讓聯準會放慢升息步伐(結果證明這又是另一個誤判)。 🌊 3. 戰爭中期:能源危機與「暴力升息」的殺傷力(2022年3月 – 10月) 隨著戰爭進入拉鋸戰,油價衝破 120 美元,通膨飆到 9.1%,聯準會開始連續 3 碼、3 碼地升息,這段時間是美股最痛苦的時期。 跌入熊市: 2022 年 6 月,標普 500 正式跌破自高點起算的 20%,進入技術性熊市。 無差別拋售: 不只科技股,連傳統產業也因為擔心經濟衰退而大跌。 最低點: 2022 年 10 月 12 日,標普 500 觸及全年的底部 3,577 點。 總跌幅: 從 1 月的高點到 10 月的底部,標普 500 指數總共跌掉了約 25%。 戰爭後期(調整期):韌性與 AI 浪潮的救贖(2023年至今) 雖然戰爭仍在持續,但市場展現了驚人的適應力。 供應鏈重組: 歐洲成功找到了俄羅斯天然氣的替代方案(如美國液化天然氣),能源價格回落。 升息見頂: 市場開始預期聯準會升息進入尾聲。 AI 救市: 2023 年初由 ChatGPT 引發的 AI 狂熱,帶動微軟、輝達(Nvidia)等權重股暴漲,標普 500 在 2023 年底重新回到了 4,700 點上方,並在 2024 年初創下新高。 共同點1貨幣供給減少:符合 聯準會為了抑制通膨暴力升息 共同點2:系統性風險(金融規則有漏洞,導致人們相信不切實際的價格以及收益,或著人們相信投資永遠不會虧損):不符合 共同點3發生了會大幅降低經濟活動的突發事件:不符合 共同點4最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形:符合 俄烏戰爭告訴投資人:「戰爭本身不一定會殺死股市,但戰爭引發的通膨(與隨之而來的暴力升息)才是真正的股市殺手。」 一樣的我們可以審視近期的美伊衝突導致的高油價會造成股災嗎? 共同點1貨幣供給減少:目前尚未確定 在衝突爆發前,聯準會原本預計在 2026 年進行幾次「預防性降息」。但美伊戰爭改變了遊戲規則: 通膨復燃: 油價重回 100 美元以上,使得 2026 年原本趨向 2% 的目標通膨率可能再度回彈至 4% 以上。 利率維持高位: 目前基準利率維持在 5% 以上。原本期待 3 月降息的希望已徹底破滅,市場甚至開始定價「如果戰爭擴大,聯準會是否需要重啟升息」。 筆者不認為美伊衝突會輕易落幕,看看俄羅斯跟烏克蘭就知道了 共同點2:系統性風險(金融規則有漏洞,導致人們相信不切實際的價格以及收益,或著人們相信投資永遠不會虧損):不符合 在近代金融監管越趨完整的情況下,系統性風險的發生機率已經大幅降低 也因為沒有系統性風險,因此筆者認為即使這次美伊衝突非常久,美股修正幅度也可能跟烏俄戰爭類似 共同點3發生了會大幅降低經濟活動的突發事件:不符合 共同點4最重要的一點,美好的預期沒有實現,隨著財報的公布跟時間的推移,價格慢慢現出原形:有可能符合 金融界也有一個常見的粗略估算標準: 國際原油價格每上漲 10 美元,整體市場(例如標普 500 指數扣除能源股)的企業獲利大約會被侵蝕 0.3% 到 0.5%。 這個下降幅度看起來好像不大,但這是「所有產業平均下來」的結果。因為多數非能源企業的直接能源成本只佔總成本的 2% 到 5% 左右,真正的致命傷其 實是油價帶來的「連鎖反應」: 運費與原料變貴(直接吃掉毛利)。 通膨導致民眾不消費(營收減少,固定成本攤提變高,營利率進一步萎縮)。 總結來說,整體營利率大約會掉 0.5% 上下,但對於原本利潤就很薄的產業(如航空、部分製造業),這個降幅就足以讓他們從賺錢變成虧錢了。 如果油價如果居高不下有一個勝率很高的“國家級”的投顧可以讓投資朋友參考 國安基金近三次護盤紀錄與績效 第 9 次進場(近期最新) 進場時間: 2025 年 4 月 9 日 護盤天數: 279 天 投入金額: 約 122.5 億元(新台幣) 報酬率: 53.00% 觸發背景: 對等關稅議題引發市場恐慌 第 8 次進場 進場時間: 2022 年 7 月 13 日 護盤天數: 275 天 投入金額: 約 545.08 億元(新台幣) 報酬率: 20.70% 觸發背景: 聯準會激進升息、俄烏戰爭與通膨 第 7 次進場 進場時間: 2020 年 3 月 19 日 護盤天數: 207 天 投入金額: 約 7.57 億元(新台幣) 報酬率: 34.13% 觸發背景: COVID-19 疫情爆發,全球崩跌 真的想做波段的投資朋友,如果事態擴大,可以上中華民國財政部全球資訊網:專屬的「國安基金專區」裡面的新聞稿 搜尋到國安基金是否進場以及出場了沒 可以跟政府一起做波段,祝投資順利

付費限定

《看懂股災的底層邏輯:為什麼在崩盤面前,所有的技術指標都顯得無力?》

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 8251 字、0

則留言,僅發佈於夜班投資客付費區你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

夜班投資客的沙龍

0會員

8內容數

嗨,我是夜班投資客。

當整座城市都在睡覺時,我正在上班;也正因為體驗過勞動的辛苦,我更渴望讓「系統與金錢」替我工作。

這裡沒有一夜致富的雞湯,也不賣弄艱澀的金融名詞。我只分享一個夜班工作者,如何透過【數據分析 / 被動投資 / 建立系統】,一步步買回自己的時間。

歡迎追蹤我。我們一起在下班後,打造專屬的自動提款機。

你可能也想看

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

前言:當軍事霸權輸給 5 萬美元的水雷

2026 年的全球能源市場,正經歷著自 1973 年以來最荒誕且最危險的時刻。

此刻,布蘭特原油(Brent)在每桶 115 美元 區間劇烈震盪,而就在 48 小時前,市場還在為美國海軍撤回護航請求的消息感到震驚。擁有 233 艘軍艦、兩支航母打擊群的全球

前言:當軍事霸權輸給 5 萬美元的水雷

2026 年的全球能源市場,正經歷著自 1973 年以來最荒誕且最危險的時刻。

此刻,布蘭特原油(Brent)在每桶 115 美元 區間劇烈震盪,而就在 48 小時前,市場還在為美國海軍撤回護航請求的消息感到震驚。擁有 233 艘軍艦、兩支航母打擊群的全球

本文深入探討伊朗戰爭對全球經濟和金融市場的潛在影響,特別是是否會引發新一輪的石油危機。透過分析指數變動、油價走勢、地緣政治事件及產油國的應對策略,文章評估了「石油危機」的發生機率與潛在影響,並提出了應對尾部風險的操作建議。

本文深入探討伊朗戰爭對全球經濟和金融市場的潛在影響,特別是是否會引發新一輪的石油危機。透過分析指數變動、油價走勢、地緣政治事件及產油國的應對策略,文章評估了「石油危機」的發生機率與潛在影響,並提出了應對尾部風險的操作建議。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

未來想要持續有各種不同視角的總體經濟視角,歡迎訂閱我們喔!

第一階段:深度數據分析與總體經濟框架

2026年能源危機的總體經濟解構與停滯性通膨風險

2026年3月的全球總體經濟環境正面臨一次劇烈的外生供給側衝擊(Exogenous Supply Shock)。由於中東地緣政治衝突急遽升溫,美國

未來想要持續有各種不同視角的總體經濟視角,歡迎訂閱我們喔!

第一階段:深度數據分析與總體經濟框架

2026年能源危機的總體經濟解構與停滯性通膨風險

2026年3月的全球總體經濟環境正面臨一次劇烈的外生供給側衝擊(Exogenous Supply Shock)。由於中東地緣政治衝突急遽升溫,美國

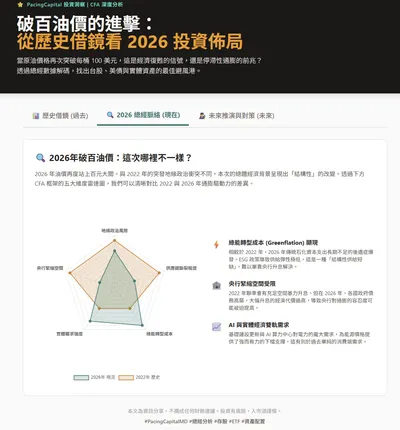

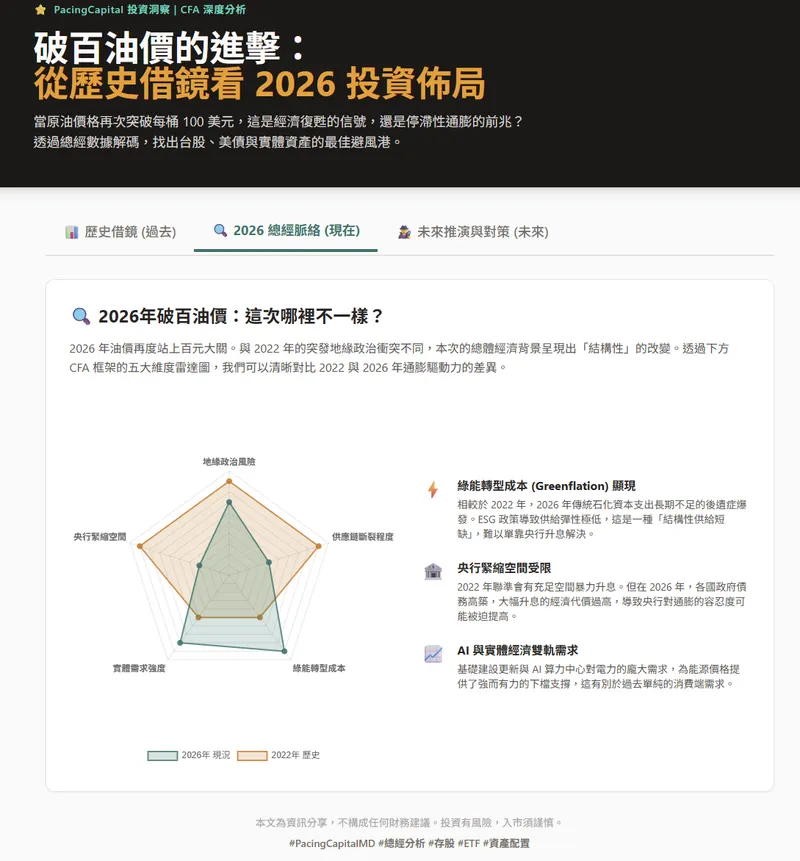

2026年當前高油價與過去歷史週期之異同比較

在運用歷史數據推論未來時,必須嚴謹地辨識當前總體經濟結構與歷史週期的根本差異。2026年的高油價危機與過去存在著顯著的相似性,但也具有決定性的結構轉變。

2026年當前高油價與過去歷史週期之異同比較

在運用歷史數據推論未來時,必須嚴謹地辨識當前總體經濟結構與歷史週期的根本差異。2026年的高油價危機與過去存在著顯著的相似性,但也具有決定性的結構轉變。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。