在這個萬物皆漲、唯有薪水不漲的時代,「提早退休」成了許多小資族與中產階級的共同夢想。然而,傳統的投資思維告訴我們:買 0050(元大台灣 50)求穩,買 0056(元大高股息)求息。但你是否算過,依照現行的通膨速度與年化報酬率,想要靠這些「國民 ETF」滾出千萬退休金,可能得花上 30 到 40 年?

如果你不想等到頭髮斑白才財富自由,那麼你需要升級你的投資武器。今天,我們要深度解析被許多內行人視為「財富加速器」的 槓桿 ETF 投資法。我們將比較 元大台灣 50 正 2 (00631L) 如何在長期表現上力壓 0050 與 0056,並教你如何透過科學的配置,讓風險受控,報酬翻倍。

為什麼 0050 與 0056 已經不夠快了?解析傳統 ETF 的增長瓶頸

許多投資人對 0050 抱持著神聖不可侵犯的信仰,認為它是台灣經濟的縮影。誠然,0050 表現優異,但它的年化報酬率大約落在 8% 至 10%。對於本金較小的年輕人來說,這就像是開著一輛性能穩定但限速的老爺車在高速公路上前進。

而 0056 等高股息 ETF,雖然每月或每季有現金流落袋,但在複利效應的公式中,頻繁的配息其實會減緩資產的成長速度。因為你拿到配息後,還需要扣除二代健保補充保費與個人所得稅,剩下的錢再滾入,效率遠不如直接將獲利留在資產內增長的槓桿 ETF。

什麼是 50 正 2 (00631L)?

50 正 2 的全稱是「元大台灣 50 單日正向 2 倍基金」。它的原理是透過期貨來達成對標的(台股大盤指數)每日報酬兩倍的效果。雖然官方說明書常寫「不適合長期持有」,但從過去十年的數據來看,結果卻出乎所有人的意料。

槓桿 ETF 投資法 vs. 傳統 ETF:產品深度比較表

在進入核心策略前,我們直接用數據說話。以下是 00631L (50正2) 與 0050、0056 的綜合對比:

在比較表中,我們可以看到 0050 報酬率比較 以及 00631L 長期持有風險 是搜尋引擎高度關注的議題。50 正 2 雖然不配息,但這正是它「稅務自動化」與「複利最大化」的優勢所在。

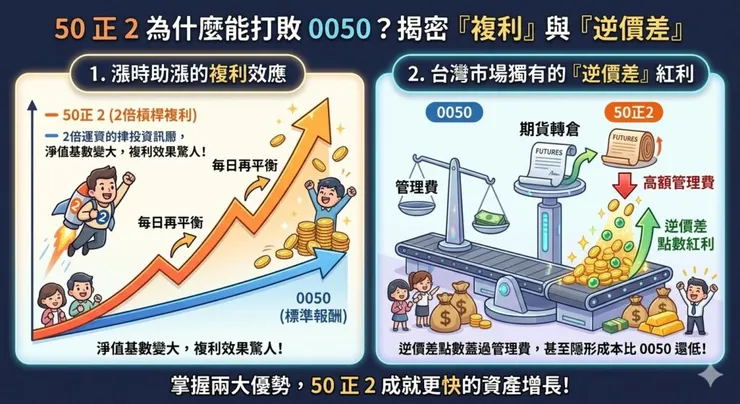

為什麼 50 正 2 能輕鬆打敗大盤?揭密「複利」與「逆價差」

這可能是這篇文章最重要的部分。為什麼 2 倍槓桿的產品,長期報酬往往超過 0050 的 2 倍?

1. 漲時助漲的複利效應

槓桿 ETF 是「每日」調整槓桿。當市場持續上漲時,50 正 2 的淨值基數會變大,隔天的兩倍漲幅是基於前一天已經長大的淨值。這種 「複利的複利」 效果,讓它在多頭市場中表現極其驚人。

2. 台灣市場獨有的「逆價差」紅利

台股長期處於逆價差狀態(期貨價格低於現貨價格),這意味著 00631L 轉倉時,不僅不需要支付高昂成本,反而能賺取「點數紅利」。這完全抵銷了所謂的高額管理費,甚至讓它的隱形成本比 0050 還低!

實戰教學:如何佈局槓桿 ETF 投資法提早退休?

想要提早退休,不能盲目地全倉買入 50 正 2,你需要一套科學的資產配置策略。

策略一:50/50 再平衡法

這是最推薦給小資族的策略。將資金分為兩份:

- 50% 投資 50 正 2 (00631L)

- 50% 放在活存、定存或美債 ETF

這樣做的神奇之處在於,你整體的波動性與 100% 持有 0050 差不多,但因為 50 正 2 的超額回報,你的長期獲利會顯著高於 0050。當股市大漲讓 50 正 2 占比超過 60% 時,賣出部分轉入現金;當大跌時,用現金補貨。這就是**「低買高賣」的自動化執行**。

策略二:定期定額 + 停利點設置

利用 50 正 2 波動大的特性,在低位積累單位數。設定當獲利達到 50% 或 100% 時,將獲利部分轉入穩定的高股息 ETF 或美債,這能確保你的退休金基石越來越穩固。

常見 5 個問題解答 (FAQ):關於槓桿 ETF 的迷思

Q1:50 正 2 遇到金融海嘯會歸零嗎?

不會。 台灣股市有 10% 漲跌幅限制,加上期貨市場有維持保證金制度。除非台股一天之內暴跌 50%,否則 50 正 2 不可能歸零。即便遇到 2020 年那樣的崩盤,槓桿 ETF 透過每日再平衡機制,也能在市場反彈時快速回升。

Q2:管理費高達 1% 以上,長期持有划算嗎?

如同前述,台股期貨的「逆價差點數」通常一年能貢獻 4% 到 6% 的隱形收益,這遠遠覆蓋了 1.1% 左右的管理費。事實上,長期持有的隱形成本甚至比 0050 更低。

Q3:為什麼 50 正 2 不適合盤整盤?

這是槓桿 ETF 的軟肋,稱為「波動損耗」。如果大盤今天漲 1% 明天跌 1%,50 正 2 的淨值會因為槓桿損耗而略低於原點。因此,建議在長期看好台灣經濟的前提下持有,而非在市場渾沌時進行短線進出。

Q4:沒配息怎麼退休?

這是一個心理陷阱。退休需要的是「總資產規模」,而不是「配息」。當你需要生活費時,手動賣出 1% 的 50 正 2,其效果等同於領配息,而且還不需要繳股利所得稅,節稅效果極佳。

Q5:槓桿 ETF 投資法適合所有人嗎?

不適合。 如果你看到帳戶資產單日波動超過 5% 就會失眠,或者你是剛入市、對大盤走勢完全沒概念的新手,建議先從 0050 開始,或者採用上述的「50/50 再平衡法」來降低心理壓力。

總結:掌握槓桿,讓複利為你工作

提早退休不是夢,關鍵在於你是否願意跳出「穩健成長」的溫水,學會駕馭適度的槓桿。槓桿 ETF 投資法 並非妖魔鬼怪,而是一門精密的數學。透過 00631L 的高效率成長,搭配合理的現金配置,你完全可以在風險可控的情況下,將原本 30 年的退休計畫縮短至 15 年。

現在就開始檢視你的投資組合吧! 是時候撥出 10% 的資金,嘗試配置在 50 正 2,感受一下台灣經濟加速增長的威力!