*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*諮詢評估免費,辦理成功才需付費

*不做債務協商沒有私人借款

*不亂調閱委託人聯徵信用報告

【月付金降多少】

整合前、四筆信用貸款餘額加總約47.2萬,月付金繳22,713元;信用卡累積欠款約237,984元、最低應繳至少1.2萬元,前二項支出合計34,713元。整合完成後、往後只繳一家銀行且立即省下1.6萬額外支出,還多一筆大額資金近90萬可做周轉。

前言:

該網友於日前透過line提出諮詢;他表示近期因家人遭到詐騙,希望能貸一些現金協助度過難關,同時也將自己名下幾筆信用貸款因繳得分散、欲透過本次整合負債、延長還款期以利降低對於銀行貸款的月付金。我進一步徵詢該網友目前工作職業、年資薪資、收入與負債分類數據等情況,也先請對方準備基本資料預作後續分析評估與規劃之用……

本案委託人W先生現職年資、薪資、負債、繳款往來信用、聯徵被查詢現況:

現職單位:xx銀行股份有限公司

職稱:內勤襄理

健保加保時間:094年09月12日(年資20年7個月)

健保投保薪資:60,800元

114年扣繳憑單薪資申報:995,014元

近六個月薪資轉帳存摺:

2026/03/16 薪資 17,863元

2026/03/16 薪資 34,674元

2026/02/13 薪資 18,388元

2026/02/13 薪資 34,149元

2026/01/16 薪資 16,293元

2026/01/16 薪資 36,265元

2025/12/16 薪資 16,796元

2025/12/16 薪資 37,827元

2025/11/14 薪資 17,337元

2025/11/14 薪資 35,200元

2025/10/16 薪資 18,388元

2025/10/16 薪資 34,149元

銀行負債:

*L銀行信用貸款:核貸金額20萬/餘額約13萬/月付金約2,835元(利率5.11%)

*A銀行信用貸款:核貸金額65萬/餘額約16.9萬/月付金約8,849元(利率約4.23%)

*T銀行信用貸款:核貸金額49萬/餘額約9.8萬/月付金約6,500元(利率3.44%)

*T銀行信用貸款:核貸金額25萬/餘額約7.5萬/月付金約4,529元(利率3.44%)

*T銀行信用卡:核卡時間100年05月/信用額度31萬/本期應繳總金額86,516元/未到期待付款0元/繳足最低

*D銀行信用卡:核卡時間107年05月/信用額度38.5萬/本期應繳總金額8,203元/未到期待付款31,191元/全額繳清

*S銀行信用卡:核卡時間108年05月/信用額度28萬/本期應繳總金額0元/未到期待付款0元/全額繳清

*C銀行信用卡:核卡時間110年04月/信用額度5萬/本期應繳總金額7,539元/未到期待付款473元/全額繳清

*C銀行信用卡:核卡時間111年08月/信用額度10萬/本期應繳總金額25,588元/未到期待付款16,629元/繳足最低

*E銀行信用卡:核卡時間111年09月/信用額度13萬/本期應繳總金額3,282元/未到期待付款17,193元/不須繳款

*R銀行信用卡:核卡時間112年03月/信用額度25萬/本期應繳總金額10,757元/未到期待付款30,631元/全額繳清

非銀行負債(動保設定查無資訊):無

最近三個月內聯徵查詢:樂天(04/07)

對本案詳細評估與分析意見:

1. W先生任職某金控下轄銀行單位,職務屬內勤(Job Title襄理);單一工作已超過20年屬非常資深的職員。薪資部份、帳務關係一個月分兩筆(一筆轉入薪轉帳戶、另一筆則入行存帳戶,因利率不同);年薪99萬(含年終獎金等津貼)較六個月平均薪資與勞健保投保薪資都來得高,無論在工作穩定性與薪資收入都算是優質客群。

2. 名下有四筆信用貸款餘額約47.2萬、皆繳滿一年且無綁約限制;另有七張信用卡、累積帳款總餘額約237,984元,近一年繳款皆有繳最低應繳金額的情況。也發現他去年曾使用信用卡預借現金,導致個人信用評分僅562、進一步也將影響到本次整合信貸的評分與利率。

3. W先生於徵詢我之前,曾上網搜尋並於04/07線上申請某純網銀信貸,後續也獲准80萬現金、利率5.03%、分十年期攤還的結果(該純網銀要求須04/29前決定是否撥款);由於額度與預期中有明顯落差(因為要多貸現金藉以協助家人),之後上網搜尋到我並徵詢意見。

4. 據悉、W先生希望透過本次貸款將可貸額度申請到極大值,但又希望整筆信貸能夠作成十年期攤還,如此繳款負擔不會太重;畢竟他目前仍要負擔家計與子女教育支出等,加上至今尚未有理財投資的動作(名下尚無股票與基金等),所以希望請我幫忙規劃、從他各項條件中取得一個適度平衡。

操作規劃與應變:

1. 審慎評估工作職業、薪資收入與目前負債現況,給予他的規劃:本次整合信貸還清名下四筆信用貸款餘額,剩餘的現金額度則讓他自行決定運用。

2. 申請過程中、由於貸款受理銀行的審查主管對W先生近一年信用卡使用情況與繳款上都頗有意見,附帶因先前自行送純網銀最終只核准80萬,審查主觀意見認為W先生本身有風險上疑慮,初步評估只願意提供120萬信貸額度。

3. 續上、我們嘗試透過工作單位、年齡資歷、家庭等進一步說服審查主管,表示該員本身沒有財務問題,純粹個人使用信用卡的觀念與習慣待改變,溝通希望能將額度上開到最高180萬。

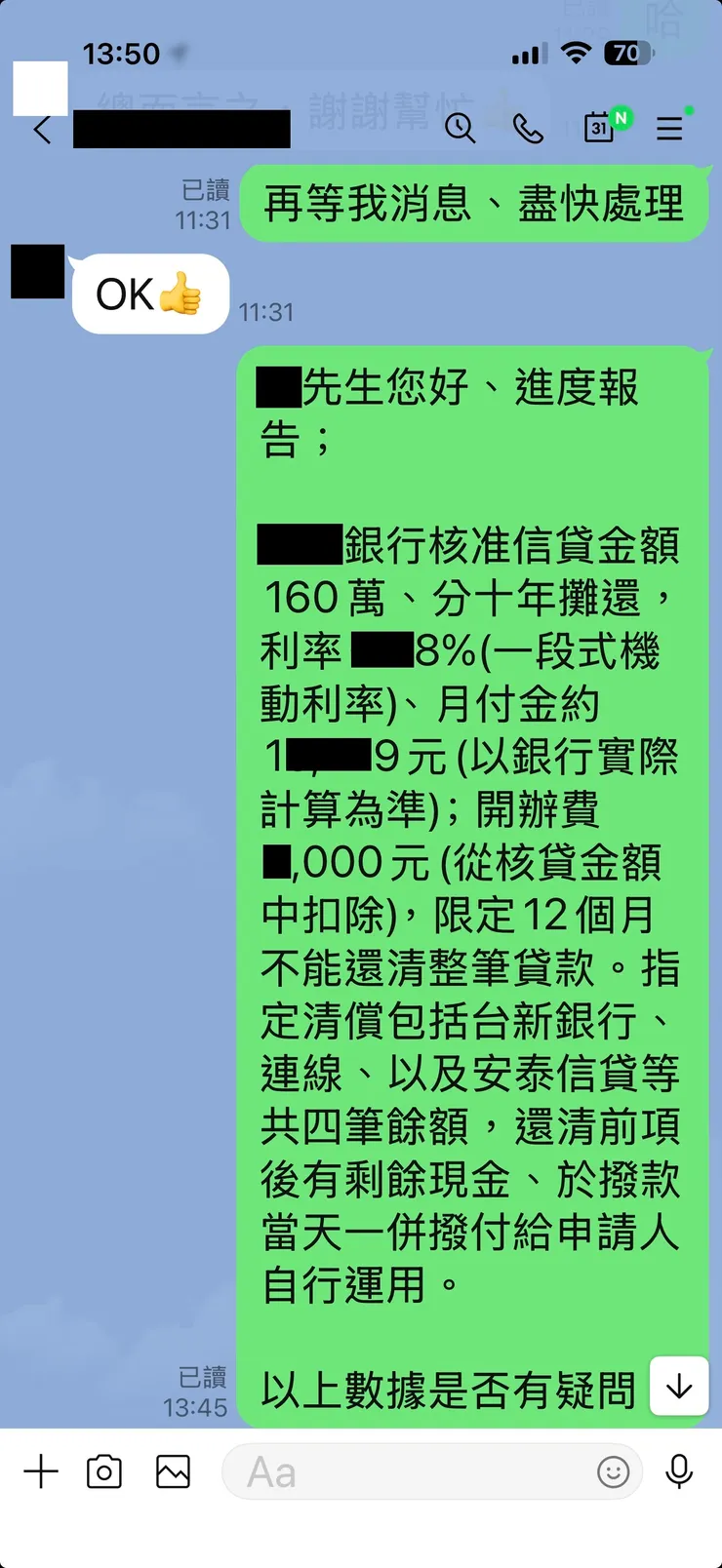

最終審查結果:

核准160萬/分十年攤還本息/利率x.x8%(一段式機動利率)/月付金1x,xx9元/開辦費x,000元(於核貸金額中扣除)/限定12個月內不能清償整筆貸款

【附帶條件:指定清償包括T銀行、L銀行、A銀行等共四筆信用貸款餘額,還清前項後之剩餘現金、於撥款當天一併撥付給申請人自行運用】

結案後心得:

經爭取、審查主管雖然有接受我們的說明,但額度仍未核到滿、決議刪減20萬、核160萬;之後我們嘗試再多爭取20萬一併還W先生的信用卡款,審查駁回終以160萬定案。

一週内從委託、著手申請、核准到對保撥款,沒有多拖延時間一氣呵成,也讓W先生非常短時間内達到降低月付金、並拿到將近90萬的現金。結案前、我跟他說明務必注意日後信用卡的使用與繳款,以期信用培養好、跟銀行談降低貸款利率才有實質幫助。

誠摯感謝他的信任囑託,預祝他未來在工作事業與家庭上都同時兼顧,理財也能順心遂意。

本篇真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出告訴!請網友自重!