😤 被退件的那一刻,你是不是也傻在原地?

填好資料、準備好心情,送出申請之後,等來的卻是一封冷冰冰的「很遺憾,您這次的申請未能通過審核」。

PTT Loan 板與 Dcard 理財板裡,這種貼文從來不少——「薪水穩定、信用正常,為什麼還被刷掉?」底下一百多則回覆,各說各話,讓人越看越迷糊。

問題不是你不夠努力,而是銀行有一套你不知道的潛規則。這篇文章,就是要把那些潛規則攤在陽光下,讓你下一次出手前先把勝算算清楚。

📌 銀行沒告訴你的信貸潛規則

🔍 聯徵查詢次數:無形的地雷

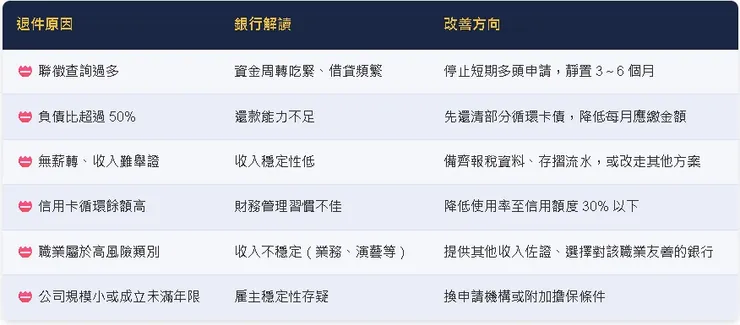

很多人不知道,每次向銀行送件,對方就會向聯合信用資料中心(聯徵中心)查詢你的信用紀錄,這筆查詢紀錄會被記下來。短期內被查太多次,銀行會解讀為「這個人很缺錢、到處借」,風險評分直接下降。

⚠️ 實務建議:短時間內,同類型信貸申請最好控制在 2~3 家以內,避免聯徵查詢次數過多被列為高風險。

💡 負債比(DTI):最常被忽略的關鍵指標

銀行評估你「還不還得起」,最核心的公式是:

負債比 = 每月所有還款總額 ÷ 每月收入

多數銀行的警戒線在 40%~50%。如果你已有車貸、卡費分期、其他信貸,即使月薪不低,負債比超標一樣會被婉拒。

💼 無薪轉、領現金的族群怎麼辦?

自營業主、接案工作者、現金薪資族是被銀行「隱形歧視」最嚴重的族群。薪轉紀錄是銀行評估收入最直接的依據,沒有薪轉等於直接少了一張安全牌。

但這不代表沒有出路。替代方案包括:

- 提供近半年報稅資料、綜合所得稅申報書

- 提供存摺流水明細,呈現定期收入進帳

- 以不動產擔保品轉換申請方式

- 透過熟悉該族群審核機制的專業顧問進行媒合

🚨 信貸審核常見退件原因一覽

⚠️ 利率陷阱全解析:看懂這些數字才不會被坑

廣告上的「最低年利率 X%」往往是給條件最好的客群,大多數人實際核下來的利率可能高出許多。以下是幾種常見的利率陷阱:

💡 重點記住:合法銀行或信貸公司,在放款前絕對不會要求你先匯款、先繳手續費。凡是「先付錢才撥款」,一律是詐騙。

🎯 為什麼自己送件容易失敗?

PTT 和 Dcard 上有很多人分享「自己跑了七家銀行都被退」的經歷,問題往往不是條件不夠好,而是送件順序錯了、選擇的銀行不適合自己的條件。

每家銀行對不同族群的接受度不一樣,有些行對薪轉族超友善,有些行則特別願意處理自營業主或小企業主。亂槍打鳥只會讓聯徵紀錄越來越難看。

🆚 自己申請 vs. 專業代辦顧問:流程差異比較

這裡特別要說明的是:OK忠訓國際是政府合法立案的信貸代辦機構,主要服務包含信用貸款媒合、債務整合規劃,以及與銀行的溝通協商。相比自己一家家碰壁,讓顧問先幫你評估條件、挑對銀行再出手,可以有效避免「白白被查聯徵」的窘境。

🔍 不確定自己的條件能借多少?先免費諮詢,比盲目送件更聰明!

🛡️ 正規代辦 vs 詐騙集團:這些特徵你一定要會分辨

Dcard 理財板和 PTT 上不時出現「被假代辦騙走手續費」的慘案,網路上打著「低門檻、快速撥款」旗號的詐騙話術越來越精緻,以下是最實用的辨別清單:

- ✅ 合法機構:可在金管會網站或公司登記系統查到登記資料

- ✅ 合法機構:絕不要求放款前先繳任何費用

- ✅ 合法機構:業務人員提供公司地址、電話,可親自拜訪

- ✅ 合法機構:合約透明,費用結構清楚說明

- ❌ 詐騙特徵:「免審核,黑名單也能借」——審核是銀行的法定義務,無法跳過

- ❌ 詐騙特徵:要求匯款至個人帳戶,而非公司帳戶

- ❌ 詐騙特徵:只透過 LINE 或私訊聯繫,沒有實體辦公室

- ❌ 詐騙特徵:誇稱「100% 通過」、「3 小時撥款」等不合理承諾

🚨 防詐一句話:「先收費才撥款」永遠是詐騙,不管對方說得多專業、多有說服力,一律掛掉、封鎖、檢舉。

🔄 有卡債或多筆貸款?債務整合也許比你想的更可行

很多人是因為「多頭借貸,每月還款壓力大」才開始研究信貸。這時候,債務整合(把多筆高利率債務合併為一筆低利率信貸)可能是比新增借款更優先考慮的選項。

整合後的優點:

- 每月只繳一筆,降低還款壓力與遺忘風險

- 若成功從信用卡循環利率(年利率最高 15%)轉換為信貸利率,利息支出大幅減少

- 帳目清晰,有利於重新建立良好信用紀錄

當然,整合不是萬靈丹——整合後不能繼續刷卡循環,否則等於治標不治本。這也是為什麼整合前,最好找有經驗的顧問做整體財務狀況評估,而不是自己盲目送件。

✍️ 結語:先了解自己的條件,比盲目送件重要一百倍

借錢投資、整合債務,本質上都是財務槓桿的運用。槓桿用得好是工具,用得不好是枷鎖。在出手之前,最值得做的一件事,是弄清楚自己現在的財務條件到底在哪個位置。

聯徵狀況、負債比、可舉證的收入——這三件事搞清楚,你就比 80% 在論壇上亂槍打鳥的人更有優勢。

如果你覺得自己的狀況比較複雜——無薪轉、曾被退件、有多筆債務待整理——不妨先透過免費諮詢了解自己的實際條件與可行方案。知道自己能借多少、適合哪種方案,比拿著一知半解的資訊盲目出手,省下的不只是時間,還有可能傷害信用的代價。

先評估,再行動。這才是聰明借錢的第一步。

💬 條件複雜也沒關係,免費諮詢不代表你一定要借

先聽聽專業評估,再決定下一步

📢 本文為推廣合作內容,所有金融決策請依個人財務狀況審慎評估。信貸涉及還款義務,借貸前請詳閱合約條款。