!!發射任務點火美股,台廠高檔震盪現分歧!!

大家早安! 這是今日【衛星產業數據晨報】。(詳情請看附圖)

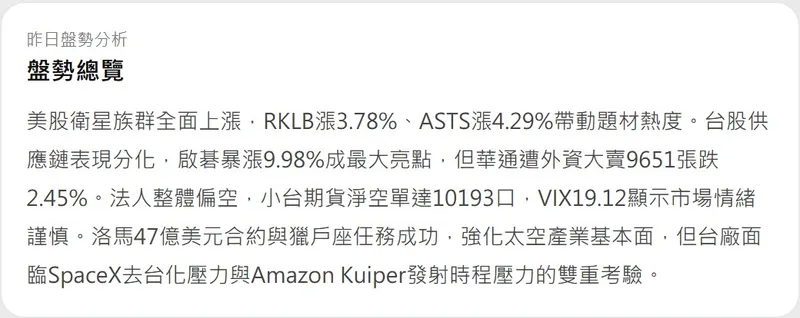

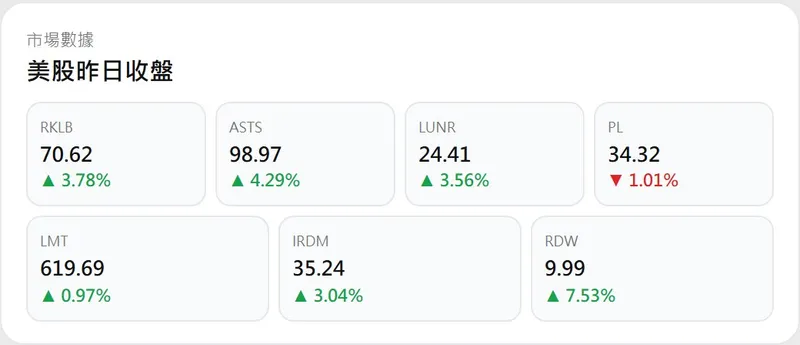

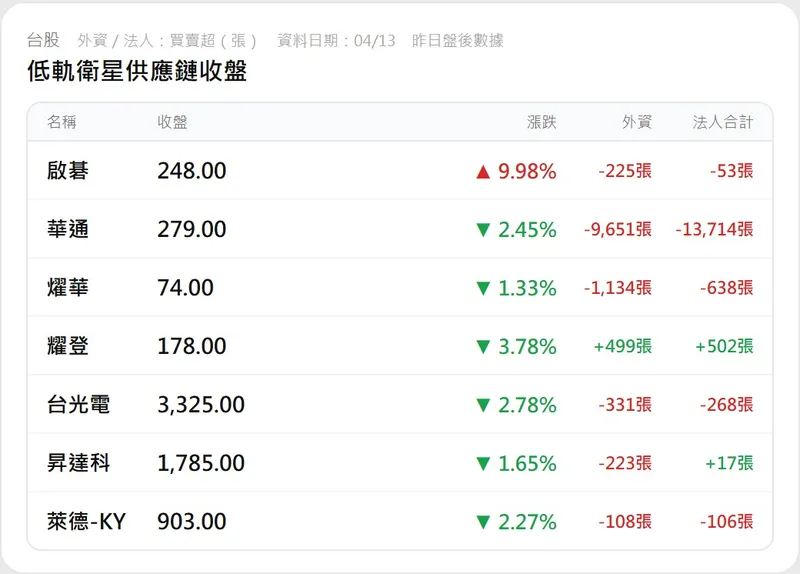

昨日美台衛星板塊呈現「美股轉強、台股震盪」的格局。受惠於 SpaceX 成功發射星鏈衛星及多項發射計畫推進,美股發射載具與通訊商表現穩健(LUNR 漲 2.84%、RKLB 漲 0.56%)。然而,台股衛星供應鏈在經歷先前連續大漲後,昨日出現高檔獲利了結壓力,雖有啟碁續強支撐,但耀登等標的跌幅較深,顯示資金在高檔出現顯著的「去弱留強」汰換動作。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場避險情緒維持低位,但期現貨籌碼仍見對作:

恐慌指數與匯率: 美股 VIX 恐慌指數維持在 19.23,持續處於 20 以下的相對安全區間,顯示市場整體信心尚可。台幣匯率來到 31.726,貶值趨勢對台廠衛星外銷訂單的毛利與匯兌收益依舊具備正面貢獻。

法人期貨籌碼: 小台期貨三大法人淨空單維持在 17,172 口 的高水位(外資空單 10,261 口)。儘管部分現貨標的獲外資回補,但期貨端的重兵佈防顯示法人對大盤整體仍具戒心,投資人應提防個股因盤勢震盪而出現劇烈波動。

2. 產業鏈動態與邏輯推演

昨日有多項重大的太空產業變數,根據供應鏈模型,推演出以下連動影響:

SpaceX 發射任務與 6G 衛星藍圖: SpaceX 再次成功完成星鏈發射任務;同時市場預期 6G 時代將全面結合低軌衛星通訊,引發通訊革命。

產業推演: 發射頻率的穩定提升直接確保了下游設備廠的拉貨動能。6G 題材則為產業注入長線估值想像空間,特別有利於具備高規格技術的射頻元件(昇達科)與高頻 PCB(台光電)進入新一輪的成長週期。

美系大廠多元布局: AST SpaceMobile 面臨星鏈 D2D 競爭但積極尋求合作;亞馬遜 Kuiper 2026 年 7 月截止期限逼近,進入加速佈局期。

產業推演: 亞馬遜的截止壓力已轉化為台廠電路板(華通、燿華)的急單或穩定拉貨需求。D2D 技術的成熟則將進一步拉升衛星與地面手機直連的滲透率,有利於地面終端 ODM 廠啟碁的長期成長曲線。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

啟碁 (6285) 獲法人高度共識: 股價續漲 4.39%,法人單日合計買超高達 2,647 張。身為 Starlink 地面終端龍頭,籌碼面呈現大戶持續鎖碼態勢。後續需追蹤月營收數據是否如預期反映 LEO 業務(毛利佔比 28%)的放量增長。

華通 (2313) 外資回頭大舉買進: 股價上漲 2.74%,外資單日大買 13,039 張。在經歷先前因「去台化」疑慮導致的賣壓後,資金明顯回補,顯示市場重新認可其 SpaceX 與 Amazon 雙線供應的無可替代性。

耀登 (3138) 價穩但法人觀望: 股價收平盤 (0.0%),外資小幅賣超 427 張。雖然身處熱門的射頻天線賽道,但籌碼動向顯示市場對其「出貨元年」的業績支撐仍有疑慮,需關注後續是否有實質訂單消息確認以利股價突破震盪區。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!發射任務點火美股,台廠高檔震盪現分歧!!

大家早安! 這是今日【衛星產業數據晨報】。(詳情請看附圖)

昨日美台衛星板塊呈現「美股轉強、台股震盪」的格局。受惠於 SpaceX 成功發射星鏈衛星及多項發射計畫推進,美股發射載具與通訊商表現穩健(LUNR 漲 2.84%、RKLB 漲 0.56%)。然而,台股衛星供應鏈在經歷先前連續大漲後,昨日出現高檔獲利了結壓力,雖有啟碁續強支撐,但耀登等標的跌幅較深,顯示資金在高檔出現顯著的「去弱留強」汰換動作。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場避險情緒維持低位,但期現貨籌碼仍見對作:

恐慌指數與匯率: 美股 VIX 恐慌指數維持在 19.23,持續處於 20 以下的相對安全區間,顯示市場整體信心尚可。台幣匯率來到 31.726,貶值趨勢對台廠衛星外銷訂單的毛利與匯兌收益依舊具備正面貢獻。

法人期貨籌碼: 小台期貨三大法人淨空單維持在 17,172 口 的高水位(外資空單 10,261 口)。儘管部分現貨標的獲外資回補,但期貨端的重兵佈防顯示法人對大盤整體仍具戒心,投資人應提防個股因盤勢震盪而出現劇烈波動。

2. 產業鏈動態與邏輯推演

昨日有多項重大的太空產業變數,根據供應鏈模型,推演出以下連動影響:

SpaceX 發射任務與 6G 衛星藍圖: SpaceX 再次成功完成星鏈發射任務;同時市場預期 6G 時代將全面結合低軌衛星通訊,引發通訊革命。

產業推演: 發射頻率的穩定提升直接確保了下游設備廠的拉貨動能。6G 題材則為產業注入長線估值想像空間,特別有利於具備高規格技術的射頻元件(昇達科)與高頻 PCB(台光電)進入新一輪的成長週期。

美系大廠多元布局: AST SpaceMobile 面臨星鏈 D2D 競爭但積極尋求合作;亞馬遜 Kuiper 2026 年 7 月截止期限逼近,進入加速佈局期。

產業推演: 亞馬遜的截止壓力已轉化為台廠電路板(華通、燿華)的急單或穩定拉貨需求。D2D 技術的成熟則將進一步拉升衛星與地面手機直連的滲透率,有利於地面終端 ODM 廠啟碁的長期成長曲線。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

啟碁 (6285) 獲法人高度共識: 股價續漲 4.39%,法人單日合計買超高達 2,647 張。身為 Starlink 地面終端龍頭,籌碼面呈現大戶持續鎖碼態勢。後續需追蹤月營收數據是否如預期反映 LEO 業務(毛利佔比 28%)的放量增長。

華通 (2313) 外資回頭大舉買進: 股價上漲 2.74%,外資單日大買 13,039 張。在經歷先前因「去台化」疑慮導致的賣壓後,資金明顯回補,顯示市場重新認可其 SpaceX 與 Amazon 雙線供應的無可替代性。

耀登 (3138) 價穩但法人觀望: 股價收平盤 (0.0%),外資小幅賣超 427 張。雖然身處熱門的射頻天線賽道,但籌碼動向顯示市場對其「出貨元年」的業績支撐仍有疑慮,需關注後續是否有實質訂單消息確認以利股價突破震盪區。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。