(然後你該把債券換成 private credit、buffet funds或 crypto 嗎?)

.

最近收到的幾份因子投資相關的電子報內容都不錯,前幾天看了 Alpha Architect 談 Factor MAX,今天看 AQR Capital 的 Cliff Asness、Daniel Villalon 和 Antti Ilmanen 聊當前股票與債券正相關環境下的投資誤區,一樣在 Gemini 的協助下摘要一些有趣的內容:

.

【核心邏輯:為什麼股債相關性會轉正?】

.

文章首先解釋了相關性變動的經濟驅動力。傳統上,股債相關性取決於「#成長不確定性」與「#通膨不確定性」的拉鋸:

*負相關(2000-2020):當市場主要擔心經濟成長(Growth)時,壞消息對股票不利但對債券有利(避險資金流向債券),形成負相關。

*正相關(近期):當通膨不確定性超過成長不確定性時,通膨超預期會同時打擊股票(折現率上升、利潤受壓)與債券(利率上升),導致兩者同向下跌。

*歷史常態:作者提醒,20 世紀的 #大部分時間裡,#股債其實是正相關的,#過去20年的負相關才是異常。

.

【統計指標的關鍵:為什麼 Beta 比 Correlation 重要?】

.

這是文章最核心的技術觀點。許多投資人看到相關性轉正就恐慌,但 AQR 指出,#相關性只告訴你方向,#Beta才告訴你風險的量級。

.

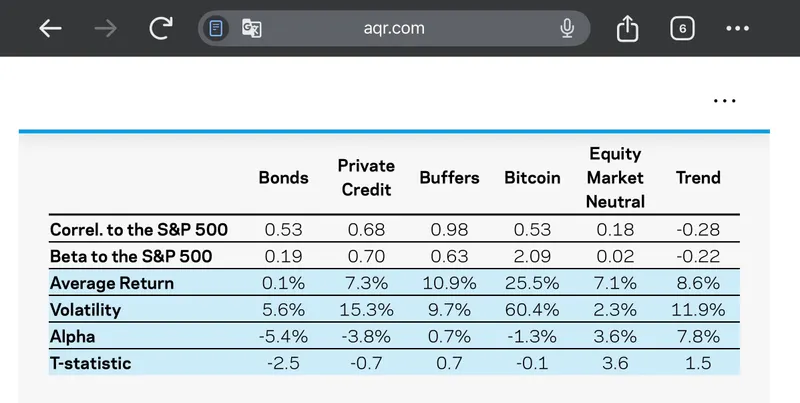

根據 AQR 截至 2026 年 2 月的五年回測數據:

.

*國債 (Bonds):雖然與標普 500 的相關性升至 0.53,但其 equity Beta 僅為 0.19。這意味著股市下跌 10% 時,債券僅貢獻約 2% 的負向影響,#其分散風險的能力依然存在。

.

*替代資產的陷阱:許多被推薦用來替代債券的資產,其 equity Beta 遠高於債券。

.

【對 “Asset Class X “的深度批判】

.

文章點名了三種常見的「#假性分散工具」

.

1. 私募信貸 (Private Credit)

.

*數據:相關性 0.68,Beta 0.70。

.

*批判:私募信貸看似波動極低,是因為它們使用成本計價或季末估值,存在嚴重的「波動率洗白 (Volatility Laundering)」。

.

*真相:若觀察上市的商業發展公司 (BDCs) 作為代理變數,會發現其經濟風險本質上是高槓桿的信用風險,與股權風險高度掛鉤。將債券(Beta 0.2)換成私募信貸(Beta 0.7),實際上是增加了 3.5 倍的股權暴露。

.

2. 緩衝型基金 (Buffer Funds / ETF)

.

*數據:相關性 0.98,Beta 0.63。

.

*批判:這類產品本質上是「股票 + 期權」。雖然有下行保護,但其報酬來源仍是股票。AQR 表示:既然債券的分散效果下降,#你的解決方案竟然是換成Beta更高的股票加現金組合,這在邏輯上完全站不住腳。

.

3. 加密貨幣 (Bitcoin)

.

*數據:相關性 0.53,Beta 2.09。

.

*批判:比特幣與股票的相關性雖然與債券相似,但因其極端波動,其貝塔是債券的 10 倍以上。用比特幣分散風險就像是為了避雨(債券相關性轉正)而跳進海裡。

.

【真正的分散之道】

.

如果投資人真的想在股債正相關的環境下降低風險,AQR 建議轉向 Long/Short 策略:

.

*股票市場中性 (Equity Market Neutral):透過同時做多與做空股票,抵消市場 Beta,只賺取選股的超額報酬 (Alpha)。數據顯示其 Beta 幾乎為 0。

.

*趨勢追蹤 (Trend-Following/CTA):這類策略在通膨引發的市場動盪中表現優異,具備「危機 Alpha」屬性,是少數能提供負 Beta 的工具。

.

*大宗商品 (Commodities):在通膨驅動的環境中,商品通常表現良好,其 Beta 雖然也約為 0.2,#但與股債的驅動力截然不同。

.

【總結:給專業投資人的建議】

.

*不要因為相關性轉正就拋棄債券:債券的低 Beta 特性使其仍具備防禦價值。

.

*警惕「平滑化」的收益曲線:私募資產的低波動多半是會計估值造成的幻覺。

.

*思考「總體組合方法 (Total Portfolio Approach)」:與其尋找單一債券替代品,不如引入與股權 Beta 脫鉤的替代風險溢酬(如 Trend 或 Market Neutral)。

(然後你該把債券換成 private credit、buffet funds或 crypto 嗎?)

.

最近收到的幾份因子投資相關的電子報內容都不錯,前幾天看了 Alpha Architect 談 Factor MAX,今天看 AQR Capital 的 Cliff Asness、Daniel Villalon 和 Antti Ilmanen 聊當前股票與債券正相關環境下的投資誤區,一樣在 Gemini 的協助下摘要一些有趣的內容:

.

【核心邏輯:為什麼股債相關性會轉正?】

.

文章首先解釋了相關性變動的經濟驅動力。傳統上,股債相關性取決於「#成長不確定性」與「#通膨不確定性」的拉鋸:

*負相關(2000-2020):當市場主要擔心經濟成長(Growth)時,壞消息對股票不利但對債券有利(避險資金流向債券),形成負相關。

*正相關(近期):當通膨不確定性超過成長不確定性時,通膨超預期會同時打擊股票(折現率上升、利潤受壓)與債券(利率上升),導致兩者同向下跌。

*歷史常態:作者提醒,20 世紀的 #大部分時間裡,#股債其實是正相關的,#過去20年的負相關才是異常。

.

【統計指標的關鍵:為什麼 Beta 比 Correlation 重要?】

.

這是文章最核心的技術觀點。許多投資人看到相關性轉正就恐慌,但 AQR 指出,#相關性只告訴你方向,#Beta才告訴你風險的量級。

.

根據 AQR 截至 2026 年 2 月的五年回測數據:

.

*國債 (Bonds):雖然與標普 500 的相關性升至 0.53,但其 equity Beta 僅為 0.19。這意味著股市下跌 10% 時,債券僅貢獻約 2% 的負向影響,#其分散風險的能力依然存在。

.

*替代資產的陷阱:許多被推薦用來替代債券的資產,其 equity Beta 遠高於債券。

.

【對 “Asset Class X “的深度批判】

.

文章點名了三種常見的「#假性分散工具」

.

1. 私募信貸 (Private Credit)

.

*數據:相關性 0.68,Beta 0.70。

.

*批判:私募信貸看似波動極低,是因為它們使用成本計價或季末估值,存在嚴重的「波動率洗白 (Volatility Laundering)」。

.

*真相:若觀察上市的商業發展公司 (BDCs) 作為代理變數,會發現其經濟風險本質上是高槓桿的信用風險,與股權風險高度掛鉤。將債券(Beta 0.2)換成私募信貸(Beta 0.7),實際上是增加了 3.5 倍的股權暴露。

.

2. 緩衝型基金 (Buffer Funds / ETF)

.

*數據:相關性 0.98,Beta 0.63。

.

*批判:這類產品本質上是「股票 + 期權」。雖然有下行保護,但其報酬來源仍是股票。AQR 表示:既然債券的分散效果下降,#你的解決方案竟然是換成Beta更高的股票加現金組合,這在邏輯上完全站不住腳。

.

3. 加密貨幣 (Bitcoin)

.

*數據:相關性 0.53,Beta 2.09。

.

*批判:比特幣與股票的相關性雖然與債券相似,但因其極端波動,其貝塔是債券的 10 倍以上。用比特幣分散風險就像是為了避雨(債券相關性轉正)而跳進海裡。

.

【真正的分散之道】

.

如果投資人真的想在股債正相關的環境下降低風險,AQR 建議轉向 Long/Short 策略:

.

*股票市場中性 (Equity Market Neutral):透過同時做多與做空股票,抵消市場 Beta,只賺取選股的超額報酬 (Alpha)。數據顯示其 Beta 幾乎為 0。

.

*趨勢追蹤 (Trend-Following/CTA):這類策略在通膨引發的市場動盪中表現優異,具備「危機 Alpha」屬性,是少數能提供負 Beta 的工具。

.

*大宗商品 (Commodities):在通膨驅動的環境中,商品通常表現良好,其 Beta 雖然也約為 0.2,#但與股債的驅動力截然不同。

.

【總結:給專業投資人的建議】

.

*不要因為相關性轉正就拋棄債券:債券的低 Beta 特性使其仍具備防禦價值。

.

*警惕「平滑化」的收益曲線:私募資產的低波動多半是會計估值造成的幻覺。

.

*思考「總體組合方法 (Total Portfolio Approach)」:與其尋找單一債券替代品,不如引入與股權 Beta 脫鉤的替代風險溢酬(如 Trend 或 Market Neutral)。