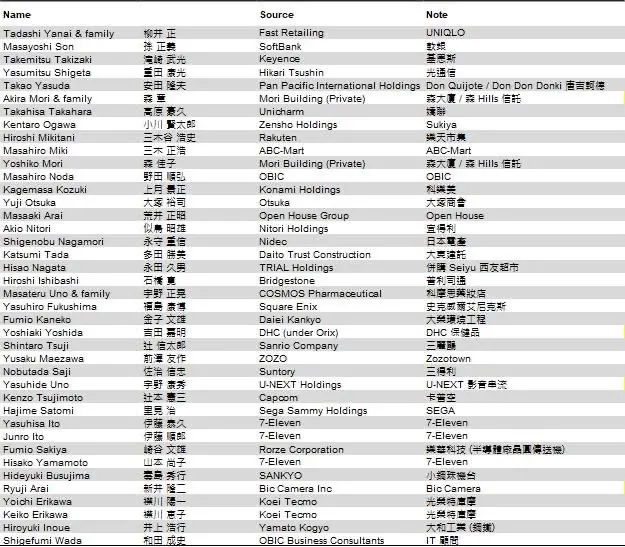

- 前幾天無意間看到了日本的富豪排行榜,稍微好奇他們的財富是如何形成的,然後拿去跟現在日本市值最大的幾間公司比較。

- 目前日本市值最大的幾間公司,除了 Fast Retailing (Uniqlo) 的柳井正、SoftBank 的孫正義、Keyence 的滝崎武光,多數不是日本富豪榜的重要財富來源,事實上以前 40 大市值 vs. 前 40 大富豪,兩組名單比較來看,兩者之間的重疊面積頗低。這點跟我對美國、台灣的體感印象有差異。

- 當然,我們可以歸因於企業成立的時間、創辦人家族在退場後的財富規劃與傳承計畫差異,以及創辦人家族退場後專業經理人的薪酬結構...等要素,但這邊想用更一般化的角度,來思考為何兩組榜單有如此差異,是否能夠用國家政策、產業結構對資本形成影響的角度切入呢?這就是這篇看資料說故事的短文想要嘗試玩玩看的東西。

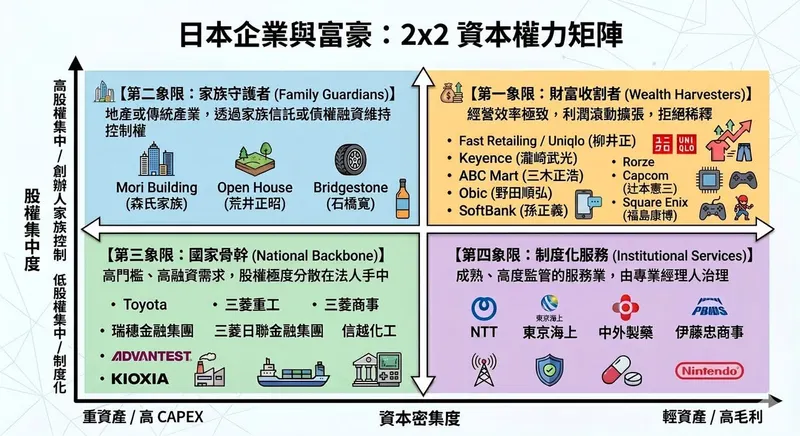

- 這邊嘗試用經營者家族的「股權集中度集中或分散」和企業「營運資產的輕重」,這兩條軸線,畫成一個 2x2 的簡易矩陣,並且把這些公司(不論上市或未上市)放在四個象限裡面,可以區分為:

(1) 右上:財富收割者 = 輕資產 + 股權集中創辦人家族

代表企業:Fast Retailing (Uniqlo) 的柳井正、SoftBank 的孫正義、Keyence 的滝崎武光、ABC-Mart 的三木正浩、OBIC 的野田順弘...等

(2) 左上:家族守護者 = 重資產 + 股權集中創辦人家族

代表企業:森大廈的森家族、Open House 的荒井家族、Bridgestone 的石橋家族

(3) 左下:國家骨幹 = 重資產 + 股權分散

代表企業:Toyota、三菱 UFJ、三菱重工、Advantest

(4) 右下:制度化服務 = 輕資產 + 股權分散

代表企業:NTT、中外製藥、任天堂

- 輕資產的商業模式經常是富豪的產地,創辦人家族比較容易依靠自己的初始資本營運並且推動企業增長。輕資產不必然和所屬產業掛勾,例如 Keyence 和 Rorze 是在高科技產業中採取輕資產的模式,在全球科技產業鏈中卡到一個優異的位置。某個程度來說,這種類型的公司都有某種軟體或 IP 的性質:一旦開發完成,其擴張的邊際成本趨近於零。這類企業不需要蓋工廠,不需要向銀行借巨款,創辦人因此能長期保有極高持股,將軟體帶來的每一分利潤都轉換為個人財富。

- 在日本多數大市值的公司常常跟重資本掛勾,這應該是基於風險與產業主流營運模式的差異所致,極高研發投入與法人支持是必要的。但也因為這樣,這種類型的公司與產業反而難以產生富豪。

- 我覺得這個議題還可以再往下挖挖看,把一些 ROIC 的數據加進來,或是創辦年份...然後也可以橫向比較美國、台灣、亞太、歐洲的,看有沒有一些直覺或反直覺的通則。

- 前幾天無意間看到了日本的富豪排行榜,稍微好奇他們的財富是如何形成的,然後拿去跟現在日本市值最大的幾間公司比較。

- 目前日本市值最大的幾間公司,除了 Fast Retailing (Uniqlo) 的柳井正、SoftBank 的孫正義、Keyence 的滝崎武光,多數不是日本富豪榜的重要財富來源,事實上以前 40 大市值 vs. 前 40 大富豪,兩組名單比較來看,兩者之間的重疊面積頗低。這點跟我對美國、台灣的體感印象有差異。

- 當然,我們可以歸因於企業成立的時間、創辦人家族在退場後的財富規劃與傳承計畫差異,以及創辦人家族退場後專業經理人的薪酬結構...等要素,但這邊想用更一般化的角度,來思考為何兩組榜單有如此差異,是否能夠用國家政策、產業結構對資本形成影響的角度切入呢?這就是這篇看資料說故事的短文想要嘗試玩玩看的東西。

- 這邊嘗試用經營者家族的「股權集中度集中或分散」和企業「營運資產的輕重」,這兩條軸線,畫成一個 2x2 的簡易矩陣,並且把這些公司(不論上市或未上市)放在四個象限裡面,可以區分為:

(1) 右上:財富收割者 = 輕資產 + 股權集中創辦人家族

代表企業:Fast Retailing (Uniqlo) 的柳井正、SoftBank 的孫正義、Keyence 的滝崎武光、ABC-Mart 的三木正浩、OBIC 的野田順弘...等

(2) 左上:家族守護者 = 重資產 + 股權集中創辦人家族

代表企業:森大廈的森家族、Open House 的荒井家族、Bridgestone 的石橋家族

(3) 左下:國家骨幹 = 重資產 + 股權分散

代表企業:Toyota、三菱 UFJ、三菱重工、Advantest

(4) 右下:制度化服務 = 輕資產 + 股權分散

代表企業:NTT、中外製藥、任天堂

- 輕資產的商業模式經常是富豪的產地,創辦人家族比較容易依靠自己的初始資本營運並且推動企業增長。輕資產不必然和所屬產業掛勾,例如 Keyence 和 Rorze 是在高科技產業中採取輕資產的模式,在全球科技產業鏈中卡到一個優異的位置。某個程度來說,這種類型的公司都有某種軟體或 IP 的性質:一旦開發完成,其擴張的邊際成本趨近於零。這類企業不需要蓋工廠,不需要向銀行借巨款,創辦人因此能長期保有極高持股,將軟體帶來的每一分利潤都轉換為個人財富。

- 在日本多數大市值的公司常常跟重資本掛勾,這應該是基於風險與產業主流營運模式的差異所致,極高研發投入與法人支持是必要的。但也因為這樣,這種類型的公司與產業反而難以產生富豪。

- 我覺得這個議題還可以再往下挖挖看,把一些 ROIC 的數據加進來,或是創辦年份...然後也可以橫向比較美國、台灣、亞太、歐洲的,看有沒有一些直覺或反直覺的通則。