快訊/ “資產負債與風險測試:私人銀行家如何打造溫度財富管理” 記者陳鶴君/牡丹鄉報導

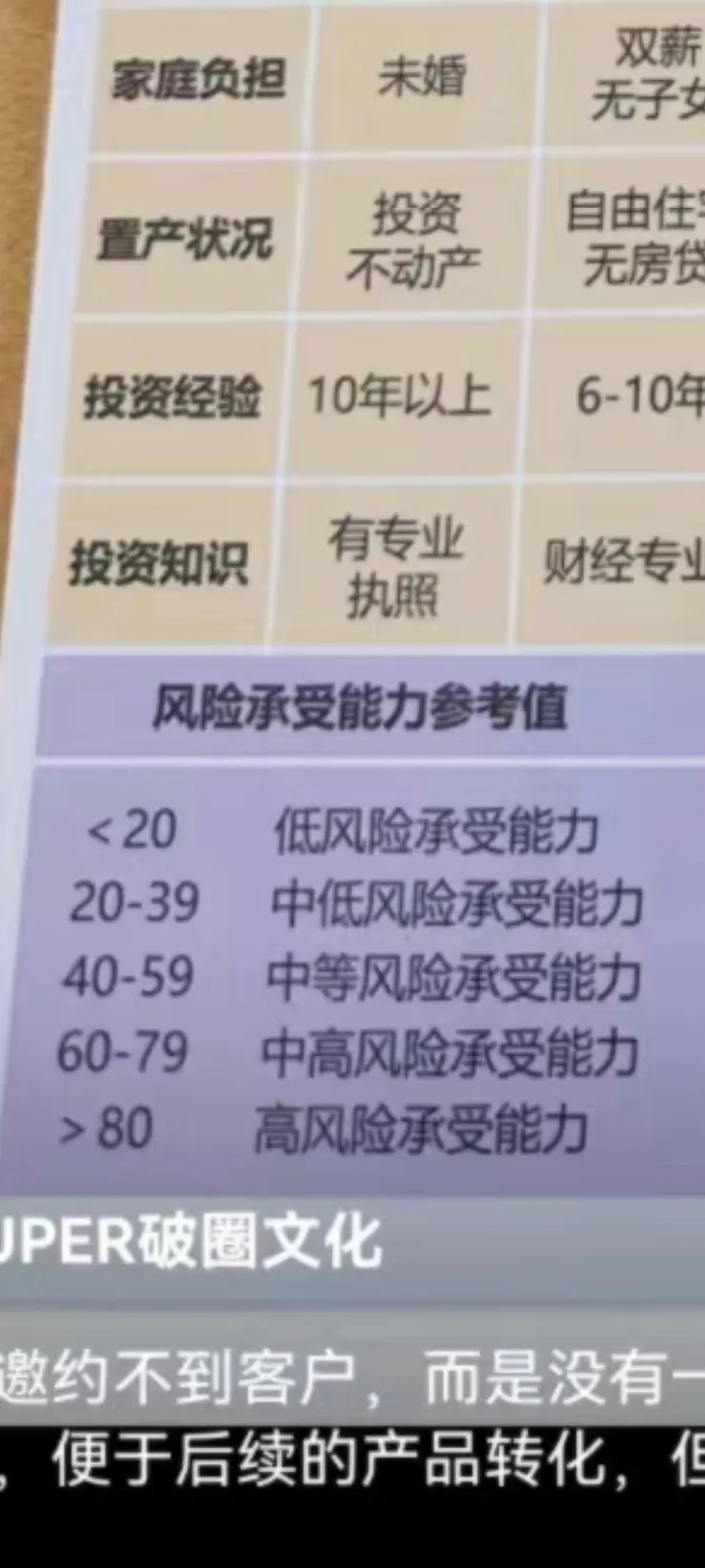

財富健康診斷與風險管理:私人銀行家的溫度服務指南 私人銀行的核心是與客戶建立深度信任,而信任來自於對客戶財務健康的全面洞察與溫暖的關懷。這篇文章結合資產負債、收入支出、資產配置、財富診斷以及風險承受能力測試等多維度工具,協助私人銀行家設計專業且貼心的財富管理方案,讓客戶感受到真正的財務自由與人生價值。 --- 一、資產負債:夯實財務基石 關鍵指標:資產負債率是否在合理範圍(20%-60%)。 客戶的資產負債表,彷彿是一張家庭財務健康的體檢報告,揭示了客戶的財務結構。 案例啟示:某一位中年客戶,負債率高達75%,資金過度集中於投資性房產,儘管名下資產豐厚,但現金流極其緊張,生活品質受到限制。 建議: 1. 提供低息貸款重組服務,減輕短期現金流壓力。 2. 鼓勵客戶優化資產配置,增強流動性資產,為家庭提供更強的抗風險能力。 --- 二、收入與支出:平衡現金流,提升幸福感 核心理念:收入與支出的平衡不僅是財務的管理,更是幸福感的保障。 主動收入與被動收入:如何讓客戶從"為錢工作"轉變為"錢為他工作"? 生活支出與財產性支出:是否在生活享受與財富增值之間達到平衡? 銀行家的溫馨建議: 幫助客戶設定每月儲蓄目標,養成穩健的財務習慣。 鼓勵客戶通過保險工具減少大額支出的不可控風險,從而提升生活穩定性。 --- 三、資產配置:讓財富與人生目標一致 洞察:每一個客戶都有獨特的人生故事,資產配置應該與他們的目標相匹配。 短期資金需求:教育、醫療、日常生活支出,應當優先保障。 長期資金需求:實現財務自由或提前退休,則需要承擔更高的收益風險。 案例分享: 一位40歲的企業主希望在10年內實現提前退休,經過深入分析後,為他制定了一個“三層資金池”模型: 短期(30%):流動性基金。 中期(30%):穩健型基金。 長期(40%):股票、黃金。 --- 四、財富健康診斷:從數據看見未來 財富健康診斷表不僅是數據分析工具,更是一座橋樑,幫助客戶了解自身財務現狀,從而有目標地前行。 家庭儲蓄率:若儲蓄佔年收入不足25%,應協助設計定存計畫。 財務自由度:被動收入佔總支出比例越高,客戶的自由度與幸福感越強。 --- 五、風險承受能力:理解每一位客戶的個性 風險能力測試表格將每位客戶的特質量化,從就業穩定性、家庭負擔到投資知識,全面評估其承受波動的能力。 低風險承受力:適合穩健型產品如保險與國債。 高風險承受力:可推薦結構化產品如股權投資。 貼心建議: 為年輕客戶設計“學習型投資計畫”,幫助他們建立信心。 為中年客戶提供穩健型方案,保障家庭資金安全。 --- 結語:以情感連接財富 財務管理不僅僅是數字的運算,更是生命價值的體現。私人銀行家應以這五張表格為工具,深度傾聽客戶需求,用溫度與專業點亮他們的財務未來。正如一位滿懷感激的客戶所說:“你不是在管理我的錢,而是在守護我的夢想。”

吸引眼球的新聞標題 1. 私人銀行服務新標準!五張表格揭秘客戶財富健康全景 2. 資產負債與風險測試:私人銀行家如何打造溫度財富管理 3. 從數據到溫暖:私人銀行家的五步驟財富診斷策略 --- 新聞摘要(143字) 隨著高淨值客戶對財務健康的需求上升,私人銀行家需要突破傳統的資產管理模式,提供更加全面且個性化的服務。本篇文章結合五張核心表格——資產負債表、收入支出表、資產配置表、財富健康診斷表以及風險能力測試表,深入分析如何幫助客戶提升財務自由度與抗風險能力。通過資產結構優化、現金流管理與風險承受力評估,私人銀行家不僅能提供專業建議,更能以溫度服務贏得客戶信任,成為財富守護者。 --- 鏈接 1. 了解更多財務健康診斷的關鍵方法 https://www.investopedia.com/financial-health-checklist-5189126 2. 深入探索私人銀行服務的未來趨勢 https://www.weforum.org/agenda/2023/02/private-banking-trends/