共識聲明

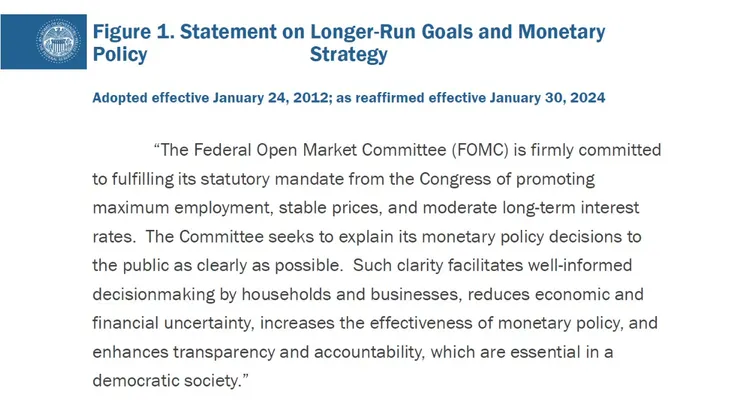

2012年,聯邦公開市場委員會首次在一份名為《關於更長遠目標和貨幣政策策略的聲明》(Statement on Longer-Run Goals and Monetary Policy Strategy)的文件中,正式確立了我們的貨幣政策框架,我們稱之為共識聲明。第一段的文字從未改變,它闡明了我們履行國會賦予的使命,並清楚解釋我們正在做什麼以及為什麼這樣做的承諾(圖1)。這種清晰性降低了不確定性,提高了我們政策的有效性,並增強了透明度和問責制。

作為主席,伯南克(Ben Bernanke)領導委員會制定了最初的共識聲明,採納了2%的通脹目標,並概述了我們實現國會賦予的雙重使命的方法。該文件中闡述的框架與彈性通脹目標制中央銀行的最佳實踐廣泛一致。

經濟的結構隨著時間的推移而不斷演變,貨幣政策制定者的策略、工具和溝通也需要隨之發展。大蕭條帶來的挑戰不同於大通脹和「大穩健時期」(Great Moderation)的挑戰,而後者又不同於我們今天面臨的挑戰。一個框架應該能夠應對各種不同的情況,但也需要隨著經濟和我們對經濟的理解不斷發展而定期更新。

2019-20年審議

從2012年到2018年,聯邦公開市場委員會在每年一月的會議上都投票確認共識聲明,大多數年份都沒有實質性變動。2019年,我們改變了這一做法,進行了首次公開審議,並表示我們將大約每五年重複進行一次這樣的審議。五年這個間隔並沒有什麼神奇之處。我們認為,這個頻率適合重新評估經濟的結構性特徵,並與公眾、從業者和學者就我們框架的表現進行交流。我們的一些全球同行也對其框架審議採取了類似的方法。

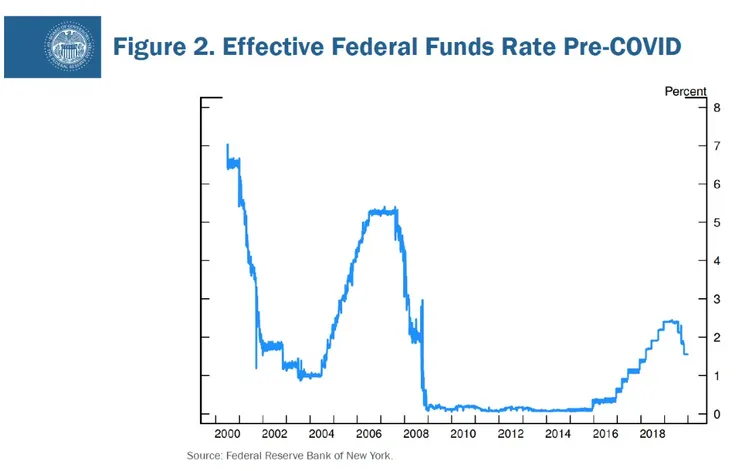

在上一次審議時,我們已經在一個以接近有效下限、低利率、低增長、低通脹和非常平坦的菲利普斯曲線為特徵的「新常態」中生活了大約十年。如果我可以用一個統計數據來概括那個時代,那就是在全球金融危機於2008年末爆發後,政策利率在七年的漫長時間裡一直停留在下限(圖2)。在2015年12月啟動升息後,我們在三年多的時間裡僅非常緩慢地將政策利率提高到2.4%的峰值。七個月後,我們開始降息,到2019年末,利率降至1.6%,幾個月後疫情來襲時,利率就處於這個水平。其他主要發達經濟體的政策利率甚至更低,許多情況下都低於零,而且在所有這些經濟體中,通脹率都經常低於其目標。

當時的感覺是,當經濟下次經歷哪怕是輕微的衰退時,我們將會立即回到下限,而且很可能又會持續很長一段時間。金融危機後的十年已經證明了這可能帶來的痛苦。在疲軟的經濟中,通脹很可能會下降,由於名義利率被釘在零,實際利率將會上升。更高的實際利率將進一步抑制就業增長,並加劇對通脹和通脹預期的下行壓力。

反映這些擔憂,我們採納了一項政策,以彌補持續低於通脹目標的情況,這種方法在關於與下限相關風險的大量文獻中很常見。鑑於接近下限對就業和通脹的下行風險,以及將較長期通脹預期錨定在2%的需要,我們表示,在通脹持續低於2%的時期之後,我們可能會在一段時間內致力於實現略高於2%的通脹。

我們還得出結論,政策決定將以對最大就業「缺口」(shortfalls)而非「偏差」(deviations)的評估為依據。「缺口」的改變並非承諾永久放棄先發制人或忽視勞動力市場的緊張狀況。相反,它表明,僅憑明顯的勞動力市場緊張不足以觸發政策反應,除非委員會認為,如果不加以控制,這種緊張將導致不受歡迎的通脹壓力。

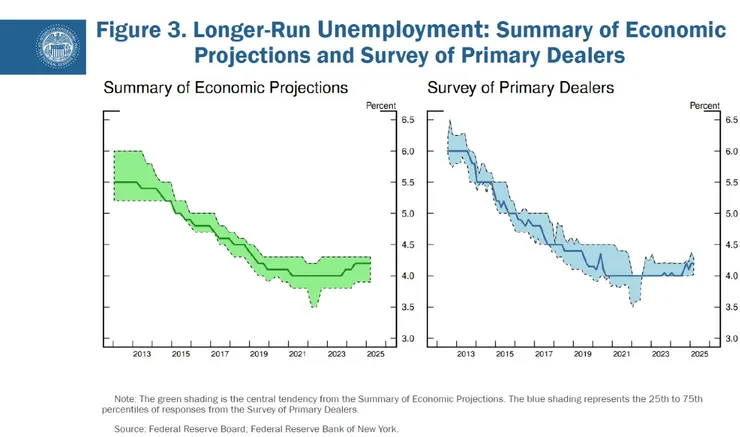

這一變化反映了我們在長期擴張中的經驗,這些擴張的特點是歷史性的低失業率和低且穩定的通脹,這表明仔細探究最大就業水平的政策方法可以在不危及價格穩定的情況下帶來強勁勞動力市場的好處。例如,在疫情爆發前的幾年裡,失業率處於數十年來的低點,而通脹率則低於2%。到2019年12月,對長期失業率的估計已大幅下降(圖3)。「缺口」的使用承認,低通脹和低失業率的結合不一定會對貨幣政策構成不利的權衡。

導致我們接近下限並推動我們共識聲明變化的經濟狀況被認為根植於緩慢變化的全球因素,這些因素很可能在一段時間內持續存在——至少到我們下一次五年審議為止。如果沒有疫情的干預,情況很可能就是這樣。

有意、適度的超調的想法在我們的政策討論中被證明是無關緊要的,直到今天仍然如此。在我們宣布共識聲明的變化幾個月後出現的通脹,既非有意也非適度。我在2021年公開承認了這一點。我們回歸了框架的其餘部分,即要求實施傳統的通脹目標制。

到2021年底,聯邦公開市場委員會的參與者仍然預測,通脹很可能在2022年相當迅速地消退,而我們的政策利率只會溫和上升。這一預測與其他採取不同框架的中央銀行以及絕大多數預測者的預測一致(圖4)。當證據顯示情況並非如此時,我們在16個月內加息了525個基點。最新的數據顯示,4月份12個月個人消費支出(PCE)通脹率為2.2%,遠低於2022年7.2%的峰值。一個令人欣慰且歷史上罕見的結果是,這次反通脹並未伴隨著通常為降低通脹而進行的加息行動所帶來的失業率急劇上升。

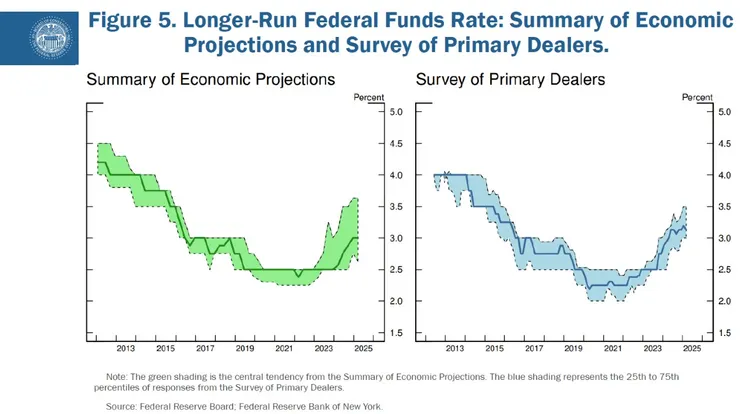

自2020年以來,經濟環境發生了顯著變化,我們的審議將反映我們對這些變化的評估。由於較長期通脹預期的穩定,較長期的利率現在明顯更高,這主要是由實際利率推動的。許多對長期政策利率水平的估計都有所上升,包括經濟預測摘要(Summary of Economic Projections,SEP)中的估計(圖5)。

較高的實際利率也可能反映出,未來通脹的波動性可能高於2010年代危機後的時期。我們可能正在進入一個更頻繁、甚至可能更持久的供給衝擊時期——這對經濟和中央銀行來說都是一個嚴峻的挑戰。

雖然我們的政策利率目前遠高於下限,但在過去幾十年中,當經濟衰退時,我們大約將利率下調了500個基點。儘管陷入下限不再是基本情況,但框架繼續應對這一風險仍然是謹慎的做法。

雖然框架必須不斷發展,但其某些要素是永恆的。決策者從大通脹中清楚地認識到,將通脹預期錨定在適當的低水平至關重要。在「大穩健時期」,穩定的通脹預期使我們能夠在不引發破壞性通脹風險的情況下,為就業提供政策支持。自大通脹以來,美國經濟經歷了有記錄以來四次最長擴張中的三次。穩定的預期在促進這些擴張中發揮了關鍵作用。最近,如果沒有這個錨,就不可能在失業率沒有飆升的情況下實現大約5個百分點的反通脹。

將較長期的通脹預期錨定是2012年框架中確立2%目標的主要驅動力。維持這個錨是2020年進行變革的主要考慮因素。穩定的預期對我們所做的一切都至關重要,今天我們仍然完全致力於2%的目標。

2025年審議

在本次審議中,委員會正在討論我們從過去五年的經驗中學到了什麼。我們計劃在未來幾個月內完成對共識聲明具體修改的考慮。在考慮反映我們對經濟的理解以及公眾如何解讀這些變化的離散但重要的更新時,我們特別關注2020年的變化。在我們迄今為止的討論中,參與者表示他們認為重新考慮關於「缺口」的措辭是適當的。在上週的會議上,我們對平均通脹目標也有類似的看法。我們將確保我們新的共識聲明能夠應對各種經濟環境和發展。

除了修訂共識聲明外,我們還將考慮加強我們的正式政策溝通,特別是關於預測和不確定性的作用。在我們審查對2020年框架和近年來政策決定的評估時,一個普遍的觀點是,在複雜事件展開時需要清晰的溝通。雖然學者和市場參與者普遍認為聯邦公開市場委員會的溝通是有效的,但總有改進的空間。事實上,即使在相對平靜的時期,清晰的溝通也是一個問題。一個關鍵的問題是如何促進更廣泛地理解經濟通常面臨的不確定性。在衝擊更大、更頻繁或更不一致的時期,有效的溝通要求我們傳達我們對經濟和前景理解中存在的不確定性。隨著我們向前推進,我們將研究改進這方面的途徑。

最後,請允許我再次感謝各位的到來。我們一直期待著未來兩天的對話。這些討論將有助於拓寬和深化我們對這些問題的思考,並且對於這些審議的成功至關重要。

https://www.federalreserve.gov/newsevents/speech/powell20250515a.htm