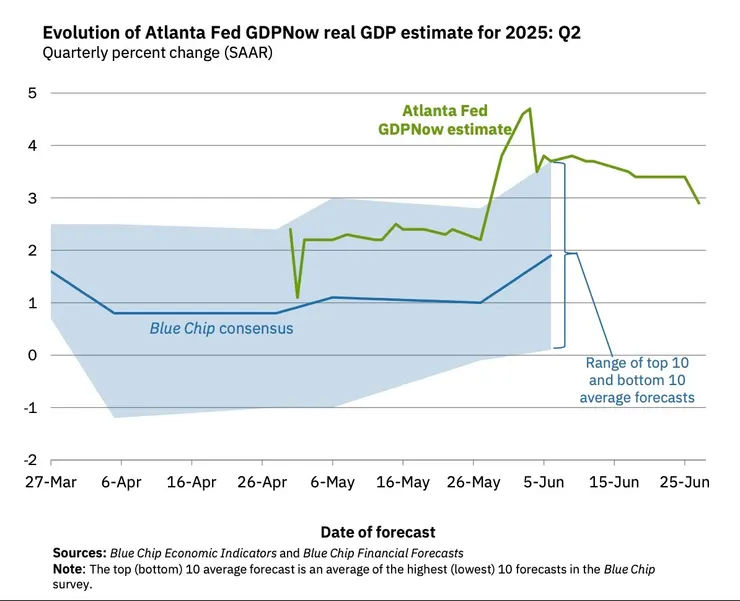

市場正在步入真正的試煉時刻 進入第二季,GDPNow 最新預估再次回升至 +2.9%,但這次的「支撐邏輯」與第一季截然不同。比較意外,之前文章中預計,消費或庫存會帶動 GDP增長,但今次預估,消費支出並未明顯回升(PCE 僅 +1.2%),庫存甚至出現 -127 億美元的下滑,表面上看似乏力。

然而,GDP 卻在設備投資延續成長(+1.7%)與智財產品持穩(+5.0%)的帶動下,加上進口劇降導致淨出口由負轉正(貢獻 +231 億美元),出現了意料之外的「結構性支撐」。

在第二季,儘管許多傳統增長項目轉弱:

住宅投資: -5.4%

非住宅建設:-3.5%

但 GDP 結構正在「企業支出主導」的軌道上運行,特別是資本形成項目展現出極大的支撐力量。設備投資與智財投資合計貢獻的實質增量超過 600 億美元,是目前美國經濟最具韌性的兩個支點。

然而,這樣的支撐是否能延續至第三季,將成為接下來最關鍵的判斷因素:一方面,許多企業(如微軟、Nvidia、Meta、Amazon)已預告 2025 年仍將維持高額資本支出,但另一方面,這些投資是否存在「關稅前置效應」或「一次性採購透支」,仍無法確定。

特別是在 6 月開始逐步實施的「解放日關稅」政策,部分企業可能已於第二季提前採購中國製伺服器、GPU、半導體零件與機電設備。這些採購雖反映為 Q2 的投資與進口數據,但若未來幾季不再補單,Q3 的設備投資與智財產品投資就可能出現結構性疲軟,從而拖累 GDP 表現。

總結來看,第二季的 GDP 穩定成長背後,依賴的是「企業投資尚未轉弱」與「進口快速回落」這兩大支柱。若這些支柱在第三季開始動搖,無論是因需求見頂、庫存壓力回補,或是關稅壓力使企業前期過度集中支出,美國經濟將再次面臨來自內部與外部的同步壓力。而企業是否持續投資、AI 建設是否延續、進口是否回升,這三項指標,將決定 Q3 是否仍有穩住增長的可能。

正如先前文章所提,「90天」是一個關鍵節點。假設美國第三季出現實質GDP負增長,市場將迅速進入避險模式,資金勢必回流至美元資產,美元指數(DXY)短線走強,同時成長股也將成為下修重災區。在這樣的架構下,為何4月時說:「6月之前」是美股的相對安全期?又為何「7月尾至8月」將成為美股、歐元、台幣與日圓出現明顯轉折的時間窗?