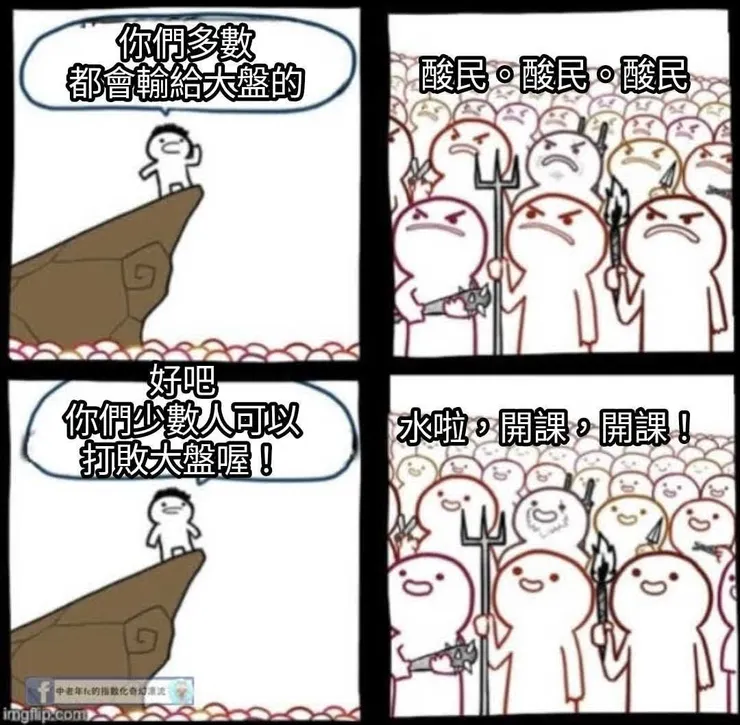

這張圖呈現的最終結果其實是一樣的:散戶投資人的長期績效,是由「多數人輸給大盤」與「少數人打敗大盤」所組成。 這明明是同一項事實,只是換了正面與反面的說法,為什麼散戶的反應落差會這麼大呢?若要認真探討,這屬於投資心理學的一環。

展望理論 (Prospect Theory) 或 框架效應 (Framing Effect) 或許能解釋這張梗圖。投資人在面對可能虧損時,往往無法平心靜氣地對待;但在面對可能獲利時,卻又展現出過度的樂觀。 其實他們心裡清楚只有極少數人能打敗大盤,但每個人都認為自己就是其中一員。就像尾牙抽獎時,雖然大獎還沒開出,同仁們依然會期待自己就是那個幸運兒。 這是人類的天性。從演化史來看,若不能保持積極樂觀,人類或許早已滅絕。然而,當某些投資人(甚至被標籤為酸民)說出「多數散戶會輸給大盤」的事實時,有些人卻選擇逃避。他們要嘛選擇聽那些「你也可以成為少數贏家」的鼓勵,要嘛乾脆自我安慰:「輸給大盤又何妨?投資有賺到錢就好。」 「多數人會輸給大盤」與「少數人會贏過大盤」語意完全相同,但人們往往傾向選擇較為正面的選項。就像醫生建議治療方案時,若說「成功率有一成」,患者的接受度通常高於說「失敗率有九成」。 即便我們將說法改為「只有少數人會贏過大盤」,恐怕也無濟於事。因為散戶投資人的目光只會鎖定在那些「少數人如何打敗大盤」的傳奇故事上。 然而,這些故事往往禁不起科學檢驗:某些在 2015 年前宣稱年化報酬 18% 的策略,在達人出書推廣時就是無效的;或是利用箱型理論操作 0050 的策略,在作者出版著作的隔年就失靈了。 許多宣稱能超越 0050 的 ETF,上市後的表現往往與回測資料有巨大落差。從歷史資料中找出「打敗大盤」的方法非常簡單,但實際採用後卻常事與願違。 因為股市在某種程度上是「隨機漫步」的,就像一名醉漢,你大略能看出他前進的方向,卻無法預測他下一步是否會摔倒。 投資人總是過度樂觀地看待自己的決策,卻無法正面直視自己的錯誤,事後找理由安撫自己是常見的做法。這雖合情合理,對投資卻毫無幫助。 這張梗圖想告訴你的是:為什麼換個說法,你的腦袋就轉不過來了?如果你能正視「框架效應」對情緒的影響,你的投資決策品質將會提升到另一個層次。 無論選擇指數化投資還是主動策略,你都有機會取得更穩定的報酬。誠如我之前文章提過的「焦油坑同溫層」,願不願意努力爬出來,終究取決於你自己。