近期台積電股價在2026/01/28達到新天價1820元,每當創下新紀錄時,投資人會疑惑是否要拋售手上已獲利的股票,深怕在未來會不會急轉直下?另一種聲音也可能出現在投資人心中,現在該不該繼續買進這隻在過去一年最大漲幅達到約恐怖的114%的優質股票,還會繼續往上漲嗎?這篇文章,我想以財報分析的角度,帶你了解2023-2025過去三年的時間,台積電這家公司的營運表現、公司體質,並與全球第二大的晶圓代工廠三星比較營運情況,從源頭來了解現在這家公司是否值得繼續買入。

毛利率的穩定反映一家企業的獲利能力

首先,我們從宏觀視角檢視台積電的獲利結構。過去三年,台積電的毛利率始終穩居 50% 以上,2025 年更一舉逼近 60% 的歷史大關。這 60% 代表什麼概念?

為了理解這個數字的含金量,我們需要建立比較的基準。從以上圖表可以發現,一般硬體製造業的毛利率普遍較低,例如專注於組裝整合的鴻海,2025 年毛利率約在 6% 上下;即便是同樣身處晶圓代工產業、專注於 28 奈米成熟製程的資優生聯電,其毛利率也僅約 30%。

更令人震驚的是,如果我們將視野轉向毛利率原本就較高的軟體業,搜尋引擎巨擘 Google 在 2025 年的毛利率約為 59%。這意味著,身為『重資產製造業』的台積電,竟然能繳出與『輕資產軟體業』並駕齊驅的獲利成績單。

這違背了傳統製造業的常識,也印證了一個事實:台積電在先進製程上擁有絕對的定價權。它不只是在做代工,更是在販售無可替代的技術專利,這讓它能透過漲價轉嫁成本,維持住驚人的高毛利地位。

經濟環境不好更能看出一家公司的營運能力

看到上表的數字,或許你會好奇在2023年為何台積電的營收成長率是-4.5%,到底發生了甚麼事呢?那我們要先看看2022-2023年世界的總體經濟發生了甚麼事。

回顧 2023 年,晶圓代工產業之所以陷入負成長,主因是 總體經濟 與 庫存循環 的雙重夾擊。

總經方面,聯準會為抑制通膨採取的暴力升息, 2022 年 3 月啟動升息,在短短 16 個月內升息11次,將利率從近乎0%推升至5.50%,導致企業借貸成本大增,同時嚴重壓抑了終端消費力。產業方面,疫情期間的 過度下單 在疫情結束後引發了反噬。當民眾對電子產品的需求驟降,上游大客戶(如 Apple、高通)發現倉庫塞滿了庫存,只能緊急砍單減少庫存。

儘管2023年看起來似乎是很糟糕的一年,但卻是檢視一家公司是否為一家優質企業的最好時機。我們可以比較同時期,作為台積電先進製程的最大對手 三星的財務表現。

將同產業公司互相比較,更可以看出一家公司的真實實力

在2023年,三星的半導體部門營收成長率竟是達到驚人的-32%,更令人意外的是,營業淨利竟然為負0.36兆元,半導體部門是呈現虧損的!在這樣的情況下,台積電營收淨利0.92兆元就更顯得難能可貴。在2023年之後,三星就加大投資力道,希望能迎頭趕上台積電先進製程的腳步。

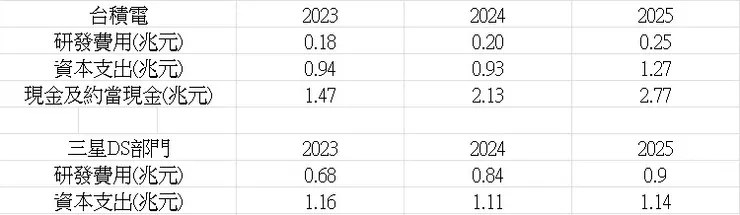

到這張圖表,我們發現了一個違背常理的現象:「砸錢多的人,不一定就是贏家。」

讓我們仔細計算 2023 年的投入產出比。三星在資本支出與研發費用上合計砸下了驚人的 1.84 兆元(資本支出 1.16 兆 + 研發 0.68 兆),這個數字遠高於台積電的 1.12 兆元 。照理說,多投入 60% 的資源,應該要換來更強的技術護城河與市佔率,但現實卻不是如此。

如此巨大的投資,最終換來的竟是 0.36 兆元的虧損 ;反觀台積電,用較少的資源卻創造了 0.92 兆元的淨利。這巨大的反差揭示了兩家公司在本質上的差異:

- 資源的稀釋: 三星的研發費用雖高,但必須分散給記憶體、手機、面板等多個戰場;而台積電的每一塊錢,都專注地打在「先進製程」這一個點上。這就是「廣度」與「精度」的對決。

- 資本效率的低落: 三星買了昂貴的 EUV 設備(高資本支出),卻因為良率瓶頸導致機台無法全速運轉生產有效晶片。這些昂貴設備在閒置時產生的鉅額折舊費用,反而成為拖垮獲利的元兇。

這張圖表告訴我們,半導體之戰不只是比誰錢多,更是比誰能把錢轉化為良率。三星的高支出不僅沒有帶來突破,反而因為資產週轉率低落,變成了一場無效的軍備競賽。

高營收卻低獲利...營收品質才是關鍵

回顧 2023 年中,全球經濟仍籠罩在 Fed 高利率的陰影下,消費力急凍導致智慧型手機出貨量慘跌至 11.7 億支的十年新低。這對當時營收四成依賴手機的台積電而言,無疑是記重拳,成熟製程產能利用率一度跌破 70% 警戒線。

然而,2023 年 5 月 24 日,輝達 (Nvidia) 投下了一枚震撼彈。隨著 H100 AI 晶片的橫空出世,以及遠超預期的 110 億美元財測,全球科技業瞬間從寒冬邁入 AI 狂熱。台積電獨家的 CoWoS 先進封裝產能成為兵家必爭之地,目標從每月 1.2 萬片激增至 3 萬片,正式宣告半導體產業反轉的開始。

來到 2024-2025 年,當我們攤開財報,會發現一個有趣的現象:晶圓代工老二三星的半導體部門 (DS),在營收數字上似乎已追近台積電。在雙方資本支出都維持兆元規模的情況下,難道三星在先進製程上已經彎道超車了?

其實不然。若我們將視線移至「營業利益 」,會發現兩者仍存在巨大的鴻溝。

造成「營收接近、獲利懸殊」的主因,在於三星特殊的部門結構。三星 DS 部門並非純粹的晶圓代工,它是全球最大的記憶體製造商(涵蓋 DRAM、NAND、HBM)。2024-2025 年的亮眼營收,很大一部分是來自 AI 伺服器對 HBM (高頻寬記憶體) 的強勁需求,而非先進製程的代工突破。

換句話說,記憶體的漲價紅利,掩蓋了三星在晶圓代工良率不佳、獲利低迷的真相。這也解釋了為何台積電能享有高本益比的評價,因為它的獲利是來自不可替代的技術壟斷,而非景氣循環的贈與。

台積電瘋狂的表現來自於…營業槓桿!

看完了三星的掙扎,我們回頭看台積電在 2025 年的表現,會發現一個很奇特的現象:營收淨利成長率竟然比營收成長率還高上許多!。根據預估,台積電 2025 年的營收成長率約為 31%,但其獲利成長率卻預計高達46.4%。為甚麼有這樣的現象呢?我們可以帶入一點經濟學相關的概念。

成本可以分為固定成本與變動成本

固定成本巨大,不論賣不賣晶片,台積電都要折舊(EUV 機台一台 50 億)、都要付研發薪水。這筆錢是必須支出的。然而變動成本相對小,當公司多做一片晶圓,只需要多付水電費、化學藥劑費和矽晶圓材料費。

當營收跨過了「損益平衡點」,固定成本已經被原本的營收攤平完了。這時候,假設每多賺的 100 元營收,只要扣掉少少的變動成本(假設 20 元),剩下的 80 元全是淨利!這就是為什麼獲利成長率會遠大於營收成長率。

現金儲備以及ROE(股東權益報酬率)來檢視經營團隊的能力

儘管台積電在 2025 年的資本支出高達 1.27 兆元 ,這本該對資金造成巨大壓力,但驚人的是,公司帳上的 「現金及約當現金」竟累積高達 2.77 兆元 。這意味著台積電強大的營業現金流不僅足以支應鉅額擴廠,剩下的錢還能持續堆高現金庫存。這種「深不見底」的口袋深度,讓台積電在面對景氣波動時擁有極高的防禦力,甚至能在對手(如三星)財務吃緊時,持續加碼投資,進一步拉大技術差距。

接著看 ROE(股東權益報酬率),近三年屢創新高,2025 年更預估達35.4% 。對於一家股本龐大的製造業來說,這是極為罕見的高效率表現,證明經營團隊不僅擁有技術優勢,更能極致地利用股東資金創造獲利,展現了卓越的公司治理與護城河。

總結

總結來說,台積電在 2025 年的表現可以用兩個關鍵字概括: 效率 與 壟斷。

1. 效率面:透過營業槓桿,營收成長 31% 卻能帶動獲利成長 46% ,加上 35.4% 的超高 ROE ,顯示管理層對股東資金的運用已達極致。

2. 壟斷面:與三星漸行漸遠的獲利差距 ,證明了先進製程市場已由台積電獨拿,高毛利成為新常態 。

儘管現在台積電股價在歷史上的相對高點,在以上的數據支撐之後,台積電依然是可以繼續買入的優質股票,依靠其壟斷性的先進製程實力與恐怖的毛利率,如同印鈔機般不斷的提供穩定的現金流。

看完這篇財報分析,對於基本面的解讀,你有甚麼看法呢?歡迎在下方留言分享你的看法!喜歡的話請按讚&分享,謝謝!