在開始系列二的內容之前,我想先把一件事說清楚。

身為一名在職場前線待了 25 年的工程師,我習慣在進行任何軟體重構(Refactoring)之前,先確認硬體環境與系統架構。接下來我寫的所有選擇、掙扎與判斷,都不是站在「理論」或「假設」上的虛構敘事,而是建立在一個已經穩定運作、且正在進行跨國節點擴充的資產結構之上。

這一篇,我們不談容易引起情緒波動的實際金額,我們只談「結構」。因為對工程師而言,數字會變動,但架構(Architecture)決定了系統的生命週期。

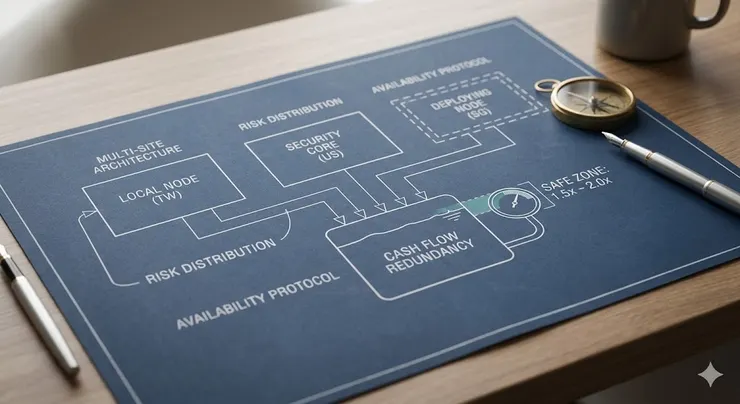

一、 分散式節點:資產不是放在哪,而是「分布在哪裡」

在網路架構中,單一節點的失效(Single Point of Failure)是災難性的。退休後的資產配置也是如此。我的資產目前正朝向「三棲分佈」演進,每個據點承擔不同的系統任務:

- 台灣(Local Node):日常生活與基本防線 這是我的本地伺服器,負責支付房貸、水電與日常開銷。這裡的配置以高流動性的台幣資產為主,確保在任何突發狀況下,系統都有即時的反應能力。

- 美國(Security Core):長期資本成長與穩定債息 美債與美股是我的底層協議(Kernel)。我透過美國市場獲取全球經濟增長的紅利,並利用長天期債券作為系統的穩定器。這部分的任務是「防禦」,對抗長期的通膨與貨幣貶值風險。

- 新加坡(Scaling Out):即時部署中的緩衝區(進行中) 這是我目前正在進行的「系統升級」。透過 HSBC Global Link,我正著手開立新加坡節點。這不是為了短期獲利,而是為了實現制度上的分散風險,並為未來的現金流提供更靈活的緩衝。

這三個據點不是互相競爭,而是彼此補位。即便新加坡節點尚在部署中,現有的雙核心架構已足以支撐系統運行,而升級則是為了更高的「高可用性(High Availability)」。

一個普通工程師的資產運作圖

二、 資產比例:沒有完美配置,只有「可承受」配置

在系統設計中,資源分配(Resource Allocation)永遠需要取捨。我的資產比例大致分為三類:

- 現金與類現金資產: 這是系統的「預留緩衝空間(Headroom)」。它不產生高額回報,但確保在市場極端悲觀時,我不需要被迫在低位賣出資產。

- 固定收益型資產: 這是系統的「時脈訊號(Clock Signal)」。提供穩定、可預期的利息與配息,是支撐日常生活的主要動能。

- 成長型資產: 這是系統的「升級模組」。這部分資產負責拉高長期報酬率,確保我的資產購買力在未來 20 年不會被通膨吞噬。

這個比例的設計核心不在於「最大化獲利」,而在於:在市場極端不友善的情況下,我仍能維持正常的生活頻率。

三、 殖利率:不是拿來比較,是拿來「對齊生活」

在技術論壇上,大家喜歡討論誰的算法更快;在投資圈,大家喜歡比誰的殖利率更高。但我認為,殖利率必須與「生活成本」對齊才有意義。

目前的各類資產名目殖利率並不驚人,大致落在中低個位數。重點不在於數字「高不高」,而在於這套系統的產出(Output)是否穩定。當現金流產出能精確對齊支出時,殖利率的多寡只是參數調整,而非生存威脅。

四、 覆蓋率:現金流與支出的「留白」

這是整套架構最重要的監控指標。目前我的年度被動現金流,大約是家庭支出的 1.5 至 2 倍。

在工程界,這叫作「冗餘設計(Redundancy)」。這 0.5 到 1 倍的留白,讓我有三種真正的自由:

- 決策自由: 當市場暴跌時,我不需要因為缺錢而做出錯誤的停損。

- 調整自由: 我可以根據當下的稅務環境(如目前正在處理的新加坡節點部署)來優化配置。

- 心理自由: 這是最重要的。它讓我可以將「工作」從生存手段,正式降級為一個「非必要選項」。

五、 為什麼要先攤開這張圖?

因為在接下來的內容中,我會寫到許多關於身分轉換的迷惘、工作慣性的阻力。我想讓讀者知道,我談的不是「我要不要退休」的掙扎,而是:「在系統架構已穩固、且持續優化的前提下,我該如何重新定義人生。」

每個人需要的架構不同,你未必需要複製我的配置,但你一定需要一張屬於自己的結構圖。

系列二,現在開始。