經過了兩年,股價最高漲到90元(2025/3/21),目前跌回47.8元(2026/3/19)。在指數創新高的當下,反而唏噓。但機會總是在最不起眼的時候降臨。

今天想記錄一下目前地藏王的目前面臨到的風險以及未來營運預估。

一、遭遇的風險

根據近期法說會資料的分析與估算邏輯,若以 2.5% 的利率水準推算,集團在2025年第三季時借款 29 億元,單季就會產生約 1,812 萬元的財務成本。若將此基礎延伸至2025年底 34.1 億元的借款水位,對2026年的影響評估如下:

(一)財務成本增加:

以法說會討論的 2.5% 平均利率來估算,2026年一整年的財務成本將高達約 8,525 萬元。若以財報揭露的實際利率區間(1.93%~2.99%)來推算,全年利息費用預估將落在約 6,580萬元至 1.02億元 之間。

相較2025年呈現「全年度高基期」的負擔財報顯示,集團2025年全年的財務成本為 5,226 萬元。2025年的利息之所以只有五千多萬,是因為借款是逐季墊高的(從第一季 13.9 億、第二季 22.2 億、第三季 29 億,一路借到年底的 34.1 億)。

但進入2026年,集團將是一開局就面臨 34.1 億元的全額計息壓力,因此預期2026年的實際利息支出將比2025年有更顯著的跳升。

(二)資金用途:

為什麼借那麼多錢呢? 這筆高額的短期借款主要是為了填補「在建工程」大增所帶來的資金缺口,用以支應如高雄「光之丘」數十億元的室內裝修以及南港商辦大樓等開發案。

在這些大型專案於 2026 年底至 2027 年陸續完工啟用,並將帳上高達 423 億元的合約負債轉化為實質營收之前,這筆每年預計高達八千多萬至一億元的財務成本,將是龍巖在迎接未來千億級銷售額前,必須忍受的短期獲利壓縮代價。

(三)難以預估回收期

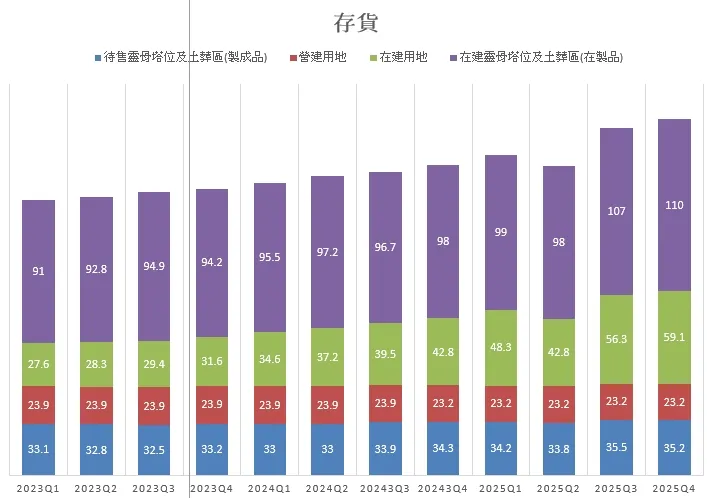

財報中並未揭露各項開發案的工程進度表或預計完工時程。不過,從現有資料中可以得知以下相關資訊,絕大多數預期需一年以上才能收回,截至2025年底(一一四年十二月三十一日),在總計約 227.69 億元的存貨中,包含高達約 110 億元的「在建靈骨塔位及土葬區」以及約 59.1 億元的「住宅及大樓」。其中,有 226.1 億元(約佔99%)被明確歸類為「預期超過十二個月收回」的資產。

(四)完工後的會計處理標準(完工完款認列營收)

依據公司的會計政策,這些在建工程(包括營建土地及工程成本)必須等到實際完工,並且將塔墓的「永久使用權」或房地產的「法定所有權」實質移轉給客戶且「已收取全部款項」時,相關的成本才會轉列為營業成本,並於當期認列營業收入。

二、未來營運預估

(一)、光之丘營收預估

光之丘已於今年1月12日取得使照,接下來就是裝修。預計時間為年底完成,依照地藏王的慣例,應該會延期。

但是最重要的是,明年希望有機會認列營收。那麼認列的金額為多少呢?哈,很難估計。

要回到地藏王的認列標準,塔墓銷售(投資興建靈骨塔位及土葬區位出售): 必須等到塔墓的「永久使用權已移轉予客戶」且「已收取全部款項」時,才會認列為當期收入。若客戶採分期預繳,在尚未符合認列條件前,收取的款項會先列為「合約負債」。

(二)、塔墓產品估算

雖然無法精準估算光之丘可以認列多少營收,但可以從存貨表格去估算塔墓產品的可銷售金額。

毛利預期高達 90% 依據公司對塔墓產品的估算,塔墓的成本率大約僅落在 10%,這意味著該類產品完工銷售後的毛利率預期可高達 90%。目前帳上約 35.5 億元的待售靈骨塔位及土葬區(製成品),若以 10% 的成本率回推,預估就能創造約 350 億元的可銷售金額。

(三)、三芝「光之殿堂」:這將是未來營收的超級主力,預計可提供 10 萬至 20 萬個塔位。以每個塔位約 120 萬元的售價推算,單此建案的總銷售額預期將高達新台幣 1,500 億元至 1,800 億元

(四)、高雄「光之丘」:預計規劃約 11.2 萬個塔位,若以單價約 30 萬元推算,加上周邊陵園的貢獻,預期總銷售額將落在新台幣 300 億元至 500 億元之間。

(五)、其他尚在推進中的專案還包含桃園「光之迴廊」台中「光之印象」,雖然目前尚未有預估銷售總額,但同樣是未來推動營收成長的重要版圖。

總結來說,龍巖透過將目前帳上龐大的「在建工程」持續投入資本進行室內裝修(如耗資數十億元的光之丘裝修),未來轉化為「製成品」後,配合約 90% 的超高毛利率,預期能在 2026 年之後的收割期為集團帶來極其豐厚的營收與獲利。