蟬の「親兄弟、明算帳」偉大宣言

- 凡蟬頭發行的本專題文章「親兄弟、明算帳」,未來都將移往「不知雪的沙龍」的《蟬的財經小學堂》,請連結進行追蹤

- 至於蛙頭發行者「人間自有真情在」永遠對蛙友免費開放

阿里巴巴財報公布引發市場譁然

「即時配送」演變為外賣大戰,阿里巴巴策略失誤,恐影響AI發展資源

阿里上季淨利 暴跌逾6成受累「即時配送」巨額補貼,及「雙11」促銷未能有效帶動消費動能 2026.03.20財報公布引發資本市場拋售,阿里巴巴(以下簡稱阿里)到底多慘?就讓本蟬來為各位解析財報重點。

阿里巴巴(BABA-US )截至2025年12月底的財報(2026財年第三季),其營收和利潤均普遍低於資本市場預期,當天股價最大跌幅9.87%,終場收盤124.9跌7.09%。

「營收微增,利潤驟減」的財務危機

「電子商務」賽道失速?從業務板塊營收及利潤數據分析

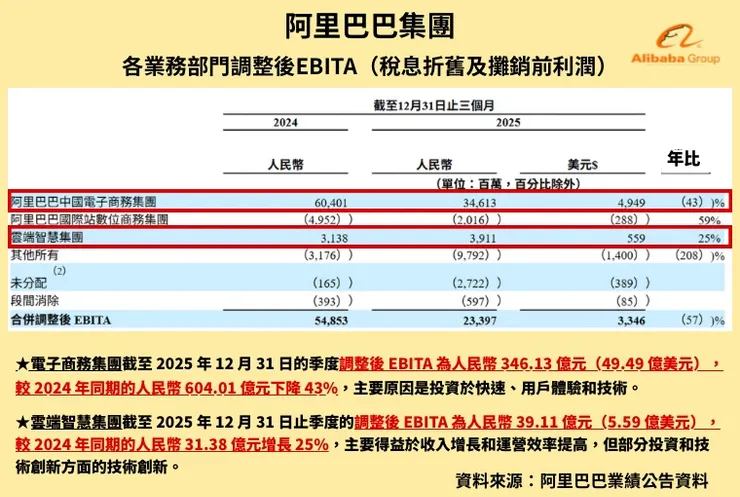

阿里2025年第四季業績公告細節顯示,電子商務集團的營收再細分,主要業務別:「電子商務業務」1315.83億,增加1%;「中國商業批發業務」為69.23億,增加5%,「快速商業(淘寶閃購)」208.42億,增長高達56%(值得關注)。

分析競爭策略轉變,係因阿里已從「高速成長的創新者」,轉變為「需要轉型的成熟科技巨頭」。

原本核心金牛業務「中國電子商務」增長已經停滯,不僅是因為國內經濟環境,還有來自拼多多、抖音等平台的激烈競爭,因此,亟思營運突破與轉型。

快速商業(淘寶閃購)即是阿里轉型重要策略之一

核心戰略主要是透過高額補貼(如免費訂單、大額優惠券)提高市場份額,再把流量導入電商訂單變「可即時配送」。

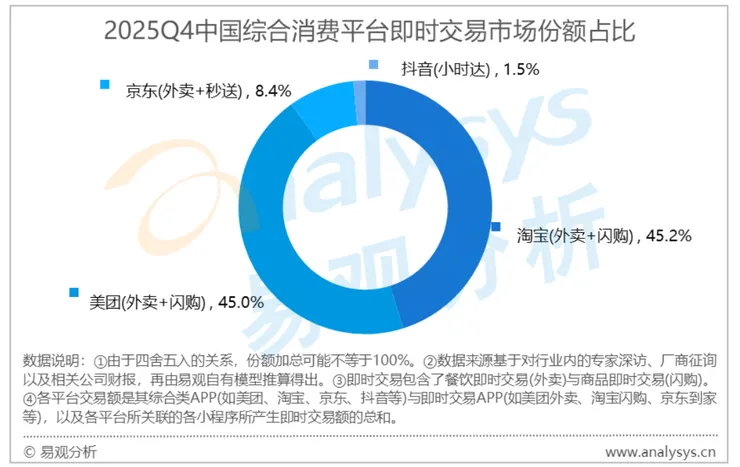

從市場調研數據顯示,「淘寶閃購」戰略,成功搶下市佔率,目前略勝美團。

阿里雖已成功搶下市佔率,但就財務數據而言,淘寶閃購56%的增速,並無法帶動規模龐大的「中國電子商務集團」營收增長,同期僅換來5%增加,幾乎是在原地踏步。

電子商務集團:同期調整後利潤下降 43%,主要原因是投資於快速、用戶體驗和技術之相關支出。

更可以從上面利潤數據看出,即時購補貼換流量,硬花錢並沒有帶來電子商務的利潤增長。

顯然,外賣閃購帶動主戰場增長的戰略,目前只見閃購銷售營收增加,完全沒有擴大主戰場的優勢。

殺敵一千,自損八百,「淘寶閃購」是個成功戰略嗎?

電子商務集團「營收微增但利潤重挫」關鍵在「補貼」

電子商務集團營收增加5%,但利潤卻較同期下降43%。

「淘寶閃購」激戰「即時零售」市場,在2025年啟動了高達人民幣500億元(約合新台幣2,000億元以上)的補貼計畫。

阿里巴巴升級「淘寶閃購」 激戰大陸「即時零售」2025年4月30日

砸錢買會員或讓利店家,讓業務快速增長到底是不是個好戰略?營收成長顯示流量在,但實質變現不易,後果卻是嚴重侵蝕利潤。

更何況,還有初期物流建設與AI技術投入的龐大支出。

「Quick Commerce/即時零售 」賽道上,誰能勝出?

賽道上主要三大競爭品牌:美團、餓了嗎、京東

其中阿里旗下的外送平台「餓了麼」正式更名為「淘寶閃購」,將即時零售業務(快遞、餐飲)整合進淘寶生態的戰略調整,這也是正式宣告挑戰「美團」的起手式。

由於阿里在電商業務上的戰略調整,重壓外賣市場「即時零售」板塊,讓原本的「三國戰」演變為美團的「雙雄對決」。

市場競爭愈加白熱化,阿里強勢壓境,攻防之間,阿里、美團的財務影響又是如何?

狹路相逢勇者勝!誰都不能慫。

從上述兩家公司財務數據顯示,近期營收都較同期成長,然而,利潤卻不斷大幅衰退中。

阿里強勢壓境,美團應對激烈競爭,雙方都不能退讓,同步大幅增加補貼力度,形成血流成河的價格大戰。

千萬不要小看美團,能夠跟阿里對戰還撐下來了,它可曾是外賣即時銷售的霸主。(目前兩者也是伯仲之間)。

美團到底為什麼能扛住阿里強勢競爭壓力呢?來瞧瞧美團的真本事。

美團主打「半小時送達」,背後有長達七年的深耕

美團閃購深耕即時零售市場已進入第七年,其專注於「30分鐘萬物到家」的即時配送服務。

美團的先進優勢:「極致履約能力」 與「高頻本地生活場景」

美團閃購其核心優勢在於強大的「本地供給能力」與「即時配送的履約能力」(騎手網絡體系),才能建立成本效率優勢,爲消費者提供更快、更豐富的消費體驗。

截至2025年11月,美團外賣騎手數量已超過745萬人,這主要由33歲左右的青壯年組成,支龐大的即時配送隊伍仍持續壯大。這是即時配送履約能力的重要基礎,要在短期間內建立如此龐大的騎手網絡,不是件輕易的任務,也是美團競爭關鍵的護城河之一。

阿里憑什麼搶佔即時零售市場份額

阿里的優勢:則在於「超級平台生態」 、「技術與商業基礎設施」

- 淘寶/天貓解決的是「買得到」的問題,屬於「遠場電商」(傳統網購),主打海量商品、價格優惠但物流較慢;

- 即時購解決的是「馬上用」的問題,是「近場零售」(即時配送),以30分鐘送達為賣點,類似外賣,滿足即時需求。

對阿里來說,等於是跨界挑戰的強龍,但美團卻是地頭蛇

阿里與美團,原本處在兩條完全不同的電商路線,雖然都屬電商體系,但在服務的本質上差異頗大。

更何況,這原本分屬兩種不同的消費心態。阿里原本的策略是:透過高頻消費的「外賣閃購」入口,帶動主戰場「淘寶天貓」低頻消費的電商業務增長。

蟬鳴:買飲料或餐飲外賣時,你不會同時想到要添購 冰箱、洗衣機這種高額且有需要深思熟慮比價、比功能的消費,況且需要添購這類物品的頻率不高,這也就是所稱的低頻消費。

消費型態的差異,想用「淘寶閃購」帶動淘寶天貓的消費訂單,似乎在消費者購買行為上是說不通的。

面對美團的先進優勢,阿里的機會在哪裡?

阿里進入美團主戰場廝殺現階段,美團具相對優勢,畢竟這長期耕耘的領域,基礎設施都已建立,尤其是決定履約能力的「騎手網絡」。

阿里初期會打得很辛苦,但若是長期抗戰,就是「七傷拳」,比誰的口袋深,勝負猶未定!

利潤換市場與用戶黏著度,到底是不是個好策略

未來兩年,「淘寶閃購」擴大規模戰略仍將持續

在3月份電話法說會上,阿里重申未來兩年,「淘寶閃購」將以實現「即時零售」規模破萬億的目標持續投入,並在此基礎上可以實現規模化的正向現金流。

阿里明確了具體的盈利時間表,預計到2029財年即時零售板塊將實現整體盈利。

盈利節點在29財年,因爲阿里的財年跟自然年有錯位,29財年的前三季度其實是2028年後面三個季度。

阿里的決策困境

以往,「中國電子商務」是阿里的營運核心與金流來源,也就是「金牛商品」。

蟬鳴:Cash Cow Strategy/金牛商品策略,其核心在於利用市場佔有率高、成長率低的成熟產品,以最低的投資維持穩定高收益,將其產生的現金流投入「明星商品」或「問題商品」。

「金牛商品」不應該用來盲目擴張的,而是企業的「現金來源」,策略重點是穩住現有市場,創造最大化利潤以支撐其他產品線。

「淘寶閃購」戰略還要延續兩年,企業金流將是一大考驗。沒有金流,何來金援支撐未來明星產品

敵人愚蠢,就是你的機會

外賣平台惡性補貼何時結束

隨著補貼力度加大,外賣行業盈利模式,「越補越虧、越虧又越補」的惡性循環陷阱,最終導致平台利潤崩潰。

外賣補貼大戰的愈演愈烈,終於引發監管介入了,明確叫停惡性補貼,顯然價格大戰也打不久了。

蟬鳴:2025年9月起,國家市場監管總局等多部門多次約談美團、餓了麼、京東等平台,要求規範競爭行為,防止「內卷式價格戰」。

就在撰文同時,剛剛,監理機關果真出手了。

市監總局刊文「外賣大戰該結束了」,美團、阿里直線拉升,這一戰曾半年燒光800億 2026.03.25

但這場戰役,如果美團沒輸?阿里沒贏?這個競爭壁壘將更加牢固,無法再撼動,那時的美團就是真的、真的值錢了!

《後記》股價說明了,資本市場不認同惡性競爭