你有沒有過這種感覺:網路上找了一堆信貸攻略,照著做還是被銀行退件,打電話去問客服,只得到一句「不符合核貸條件」就掛電話?

PTT Loan 板和 Dcard 理財板每隔一段時間就會出現這類串文:「為什麼我薪水明明夠,卻貸不到?」留言底下清一色是「你聯徵被查爆了吧」、「負債比超標了啦」……

雙貸族(同時有房貸+信貸)的人數已突破 41.7 萬,這個族群最容易卡在「條件看起來 OK,但核貸結果慘」的尷尬地帶。接下來,我們直接講重點。

📌 銀行沒告訴你的三大潛規則

⚠️ 1. 聯徵次數:查一次就留下記錄

每次你向銀行申請信貸、房貸、信用卡,銀行就會「查詢」你的聯徵報告,這個查詢本身就是一筆記錄。當銀行看到你在短時間內被查了 5、6 次,系統直接判讀為「到處借錢、急缺資金」,風險分數立刻拉高。

⚠️ 實務提醒:短期內(約 3 個月)聯徵被查超過 3~4 次,部分銀行會直接進入人工審核甚至婉拒,就算你月薪 6 萬也沒用。

⚠️ 2. 負債比(DTI)超標,比薪水低更致命

銀行計算「負債比」的公式大概是:每月所有貸款還款 ÷ 月收入。多數銀行的紅線是 40%~50%。

假設你月薪 4 萬,房貸每月還 1.5 萬,信用卡最低繳款 3,000,再申請一筆信貸想每月還 8,000——算下來負債比已逼近 65%,被拒的機率極高,而且你完全不知道原因。

⚠️ 3. 無薪轉帳戶:不是不能貸,是要走對門

現金族、自雇者、接案族最常中的招:銀行以「無法核實收入」為由退件。但其實部分銀行(尤其民營銀行)有接受存款流水、報稅資料作為收入佐證的方案,只是你得知道去哪家問。

🎯 信貸審核雷區速查表

下表整理了最常見的退件原因與對應的影響程度,建議對照自己的狀況先做自我檢核:

【表1】信貸審核常見雷區與風險等級

💰 利率陷阱比較:廣告利率 vs 你實際拿到的

PTT、Dcard 上流傳最廣的誤解就是:「A 銀行廣告說年利率 2.88%,怎麼我去申請拿到的是 8%?」

因為廣告利率是「最優利率」,只有信用評分頂尖的客戶才能拿到。銀行依照你的風險評級,會套用不同的利率區間。

【表2】信貸利率陷阱解析——廣告數字 vs 實際情況

💡 重點提醒:利率差距 1% 對 100 萬、5 年期貸款來說,總利息差距約 2.5 萬元以上。多比一家,真的值得。

🎯 為什麼自己送件容易失敗?

PTT Loan 板有個常見現象:「我照網路說的準備了薪資單、存摺,還是被退件。」

原因往往不是文件不夠,而是選錯銀行。每家銀行的核貸偏好不同:有的偏好薪轉客戶、有的對自雇者友善、有的對雙貸族設有硬性負債比限制。

自己送件最大的問題是:不知道哪家對你的條件最有利,卻把聯徵次數一次消耗掉。這就是為何很多人在論壇問「為什麼條件沒變,不同銀行結果差這麼多」。

【表3】自己申請 vs 透過 OK忠訓國際專業協助——流程對比

像 OK忠訓國際 這類有政府合法立案的信貸代辦,核心優勢不是「保證過件」(這種說法要小心),而是幫你在送件前就先篩掉不適合的管道,減少聯徵被亂查的風險,再針對你的條件找到最合適的銀行。

填寫基本資料,由專員評估後再決定是否送件,不佔用聯徵次數

⚠️ 分辨詐騙與正規代辦:這幾點一定要記住

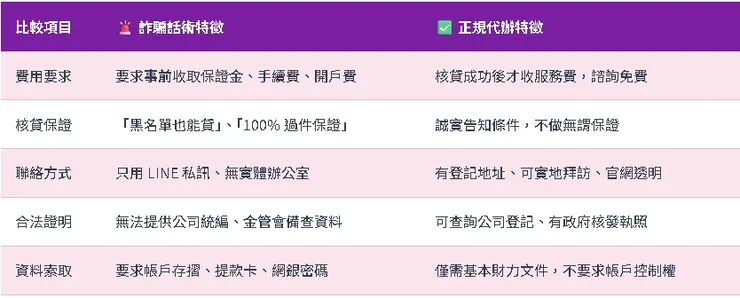

Dcard 理財板每隔一陣子就有人分享遇到貸款詐騙的慘痛經歷。急需用錢的時候最容易中招,因為詐騙話術就是針對「走投無路」設計的。

【表4】詐騙手法 vs 正規代辦機構特徵對照

⚠️ 一個原則:只要對方在核貸「前」要你轉錢,無論理由多合理,請立刻掛電話。 正規機構不需要你先付錢才幫你貸款。

🏁 結語:了解自己的條件,比盲目送件重要 10 倍

會走到雙貸、卡債、急需周轉這條路的人,大多不是「不努力」,而是在某個人生節點遇到了資金的缺口。這不丟臉,但接下來怎麼應對,才是關鍵。

PTT、Dcard 上的討論告訴我們一件事:很多人是在送件失敗後,才開始認真了解「信貸審核」這件事。可是聯徵次數已經被消耗,下一次送件又更難了。

先了解自己的條件值多少,再決定要不要送件——這個順序,可能幫你省下好幾個月的利息。

填表不送件、不佔聯徵、不綁定 — 了解條件完全免費