20260401 08:00 全文完

資本市場有太多陷阱,基本面與股價背離,投資人千萬不要鐵齒,順勢而為是上策~By 【不知雪の蟬】

其實,鈊象基本面沒有變壞

過年期間,行銷廣告比往年少,代表什麼呢?

鈊象是一家保守、量入為出的企業,常聽蛙大說,「從行銷廣告就可以看出鈊象業績趨勢」。

一見「容止」誤終身,不見「容止」終身誤~第一印象往往主導判斷~身為一個美男子文青,最能夠領悟這句話的真諦。

市場被蛙大教育得太成功了,鈊象春節檔期廣告「銳減」,這種廣告投放密度的變化,衍生出投資人對台灣業績的疑慮,導致市場當下誤判,普遍認為二月份業績完蛋了。

對平凡無奇的醜男所言,當然沒有什麼印象,所以你會輕易忘了,蛙也曾經告誡你,別用台灣市場的成績,判斷鈊象未來的成長性……

更何況廣告還找來兩個醜男……

結果,台灣APP營收果然看淡,但是公司二月份端上來的整體業績,竟是突破20億營收的歷史新高,應該跌破一堆人的眼鏡。

蛙大說對了,台灣廣告預算縮編,確實公司是保守看待台灣APP市場發展。

然而,公司早已不再只依賴台灣市場,省下來的廣告費都拿去拓展海外市場,不但在美國、歐洲繳出亮眼成績,也有效分散市場風險。

海外市場經過多年經營,終於看到豐碩成果,未來鈊象營收觀察重點,將不再只有台灣市場,更是放眼全球。

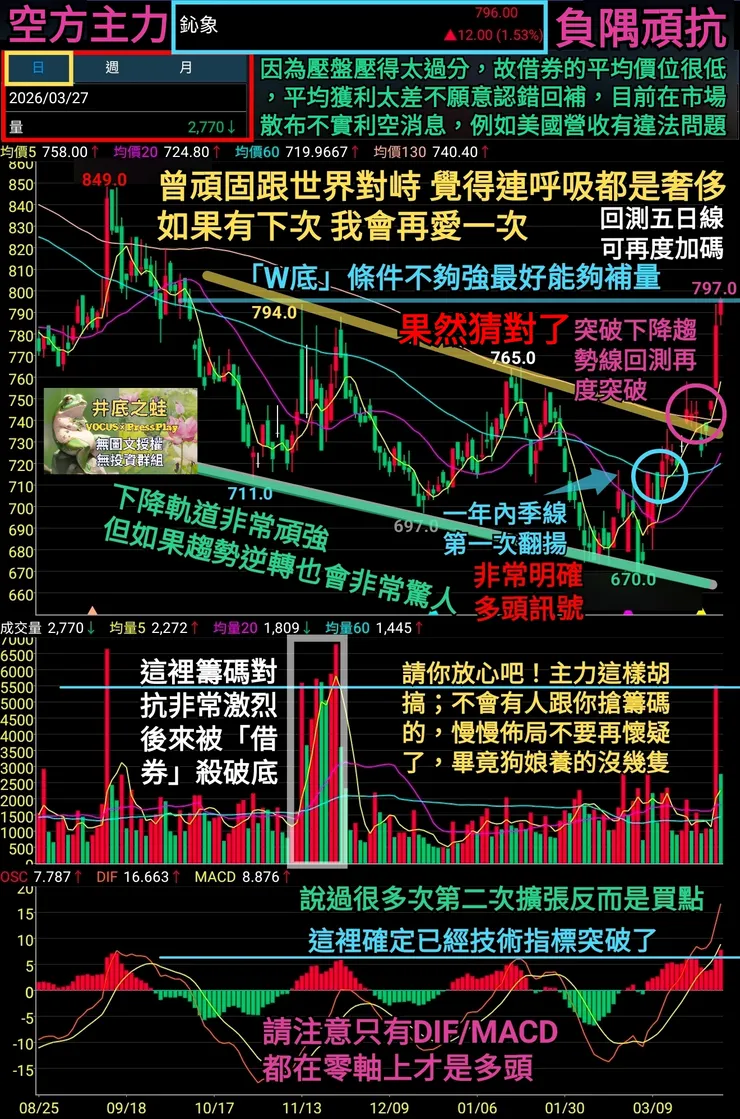

從數據佐證,業績仍在上升趨勢軌道

從月營收及單季的EPS趨勢看來,鈊象基本面並沒有對變壞,業績趨勢向上,顯示股價與基本面背離。

財報是「過去」,股價是「未來」;因此,股價是:預期 × 籌碼

股價與基本面背離,市場在預期什麼?

就技術型態趨勢下跌判斷,遠遠不斷有賣壓籌碼釋出。顯示市場正在預期什麼?而且是我們沒注意到的?

剛好蛙大提到關於美國市場,各州立法趨嚴的消息。知了,知了,這或許就是資本市場的疑慮。

訊息如何解讀,就讓本蟬用企業經營的思維角度來解析。

以遊戲產業而言,除了產品研發基本能力外,不管是經營「On Line Casino」或是「灰色市場」,立法趨勢的掌握能力,更是企業重要戰略武器。

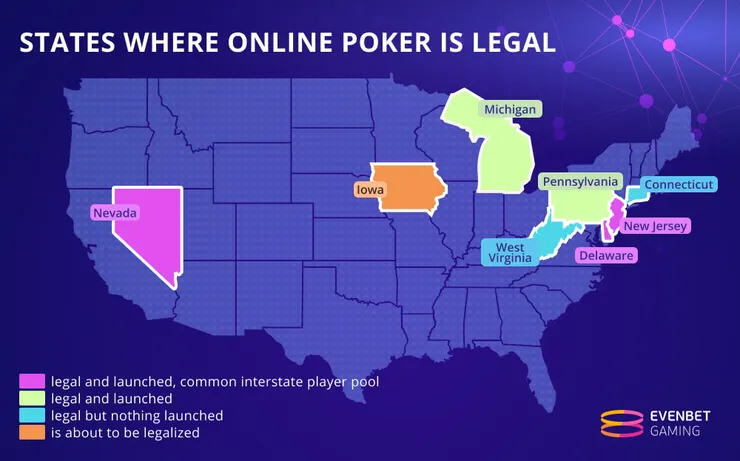

美國市場立法現況或趨勢是如何?

在美國,各州擁有廣泛律法框架

州立法特色即是:各州有不同文化、經濟、宗教背景,法律可以「因地制宜」,因此,各州法律差異可能很大。

例如,「死刑」有的州有,有的州沒有;「槍枝管制」寬鬆 vs 嚴格的區別。

以博彩賭博相關法案而言,某些州較保守,限制較多甚至完全禁止,而某些州較自由,相對規範較寬鬆。有時是因為對定義見解的不同,而有不同的法律規定。

法律解讀是很細緻的活,必須「逐條」深究,蟬非法律本科不敢擅自妄斷,但可以就立法趨勢為各位說明。

為什麼有些州做法這麼強硬

因為有些州原本就傾向不開放賭博,本來幾乎全面禁止賭博。是因為本來就很嚴,並不是特別針對sweepstakes,而是環境本來就不允許。

更多是將灰色商業模式,「收編」成合法產業

有些州因為它本身已有「合法線上賭場」,有完整 iGaming(On Line Casino)規範,因而有牌照制度、有稅收。

因此,它的邏輯很簡單,「你既然是賭博,就要拿牌照,不准用 sweepstakes 繞過」,所以,就用最嚴格方式直接封殺「抽獎型賭博」。

就趨勢而言,最近重新定義「sweepstakes」的重點比較不像是「反賭博」,而是「只允許被控制的賭博市場」存在。

你說,政策對企業營運影響為何有贏家與輸家

對單一市場、單一產品而言,不能說完全沒有影響,而這正考驗企業韌性。更何況,那個企業在商場上沒有遇過風浪的,不都是「關關難過,關關過」。

唯有精確掌握法規趨勢「超前部署」,才能有效規避風險,創造收益。

就像之前菲律賓市場的政策緊縮,短暫影響東南亞業務發展,但就在同時歐美市場崛起,彌補了營收缺口,也因此,鈊象才會呈現月營收增長的業績趨勢。

法說會上,公司也針對美國市場提到,美國不只有SS市場,iGaming(On Line Casino)市場也在積極拓展中。

就業務拓展的角度這也合理。進入美國市場應該針對SS與 On Line Casino同時評估,初期較多戰力進軍門檻較低的SS市場,逐步往難度相對較高的市場全面推進。

更何況,鈊象目前已前進歐洲市場、南非、巴西,市場逐步佈局全球,這就是企業分散經營風險的能力。

目前,市場訊息解讀偏向陳述現象,且總有影射「違反經營」,沒有詳細法規資料基礎,僅在片面之詞的階段,倒比較像是刻意誇大解讀影響層面,刻意釋放隱晦負面訊息。

摸著石子過河

歐洲市場是下個成長引擎!

事業處處長說「歐洲恐怖成長」(這會在下篇逐字稿,先洩答了😅

我想,投資人也不用過度悲觀,鈊象應會繼續稟持全球佈局,致力於分散市場風險、降低單一市場的影響,惟投資人仍須步步為營,謹慎應對。

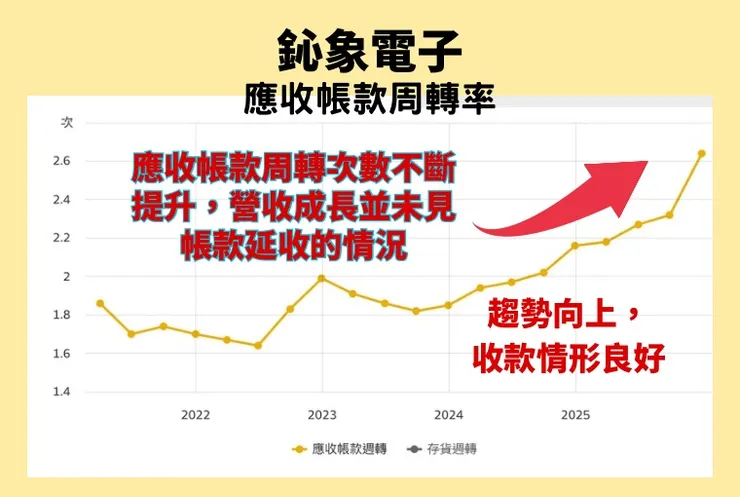

營收增加,應收帳款周轉率也上升

至於有消息「影射」公司作假帳,在業績上作假,從應收帳款周轉率數據觀察,這恐怕是空穴來風,甚至惡意抹黑了!

你知道「營運周轉天數」是什麼概念嗎?

先看「應收帳款週轉」次數:趨勢就是長期走升,2025Q4 更明顯加速(偏正面),如果鈊象的帳是假的,應該就會週轉不動(「假帳」是收不回來的)。 2021 年大多在 1.70~1.86 2022 年大多在 1.64~1.99 2023 年大多在 1.82~1.91 2024 年一路到 2.16 2025 年再往上到 2.64(2025Q4)

再用「應收帳款收現天數」 ≈ 90 ÷ 應收帳款週轉(因為是單季週轉次數),我們就取頭尾兩季來看好了,收款的速度越來越快,哪可能有這種「假帳」……

2021Q2 1.70 → 約 53 天 2025Q4 2.64 → 約 34 天

你知道「稽核師」最主要的工作是什麼嗎?就是「抓假帳」……

咕嘰,當然不是被抓……

投資切記順勢而為

資本市場就是誰買得多、聲音就大,股價就往哪裡走,短期不一定跟公司實際價值有關;相反地,若有越多籌碼賣壓,當然短期股價也不會有好的表現。

投資人就是逐月追蹤檢視業績,參考技術面走勢操作,選擇「轉折點」進場(這個就仔細參考蛙大發文的內容囉)。

⋯以下,法說會內容⋯

資料整理:【不知雪の蟬】&【Jenna】

歡迎各位投資先進參加鈊象電子股份有限公司2026年法人說明會。

首先介紹今天出席的長官。李柯柱董事長、江順成總經理、線上遊戲事業處楊慶安副總、商用遊戲事業處呂宗翰協理、財會部主管周寶月經理。

請董事長為我們致辭。

各位投資先進,各位朋友, 大家午安,大家好。

首先代表公司,歡迎大家來參加2026年公司的法說會。 由今天的蒞臨就可以看得出來,去年3月5日的法說會,總共來了100位投資先進。 去年9月5日的法說會,總共來了80位投資先進。剛剛算了一下,應該還不到50位。

酸蛙亂入:如果每次「法說會」開完就變成「法會」,業績展望講得天花亂墜,內線借券滿天飛舞,還有50個傻瓜,就表示詐騙集團還有活下去的希望……

可以看得出來,在這一波AI的熱潮之下,AI是目前大家最關注、最熱門的一個產業。今天還能來這麼多人,還是代表公司感謝所有的蒞臨者。

對於公司來說,去年2025年是公司豐收的一年,整體營收220億,對比2024年增長19%,已是非常難得。

成長動能主要是在授權遊戲,也因此,授權遊戲比重從2024年占比56%,已經增長到2025年的68%,增長了12%。

公司的稅後利益108億,EPS也達到38.1。整體的毛利率由原來的97%增長至98%。 因為授權的比重在提升,所以整體的毛利率也一直在提升。

今年度一月份到二月份,公司營收40.71億。 對比去年同期增長16%。 主要還是在授權遊戲持續的增加;整個授權的比重,一月份到二月份的比重,來到72%,在去年是68%。

難能可貴的是,公司的月營收已經來到了20.8億,這是公司首次月營收突破20億。

展望整個年度,公司應該還是可以維持穩定的成長。

我們也希望所有的投資大眾,能夠繼續支持公司,公司還是會儘量努力爭取更多更好的成績,來回饋所有的投資者。再次感謝所有投資者的蒞臨。謝謝大家。

接著進行今天的簡報。首先,請各位參考公司提出的免責聲明。

本次簡報分為四個部分。

公司簡介

首先簡單介紹一下公司。 公司目前的實收資本額為28億,員工人數有1188人,研發人數有951位占比為80%。

酸蛙亂入:正確實收資本額28.18億,共發行28.18萬張股票,其中可以提供借券者,上限是2.818萬張,也就是28,180張。最高借券賣出張數高達22,877張,到達上限81.18%,今天傻瓜青蛙不說句公道話,當台灣投資人都是傻蛋嗎?公司就這樣對待小股東嗎?

營業項目

主要的營業項目包含:授權遊戲、APP,以及商用遊戲機。

公司營運模式。

- 商用遊戲機:主要是公司將商品賣給代理商或是製造及組裝商,藉由通路商提供服務給消費者。

- 網路遊戲:則分為兩個部分,一個是藉由線上服務平臺提供服務給消費者,或是經由海外授權,再由通路夥伴提供服務給消費者。

主要商品

商用遊戲機:《極速雪摩》、《巨獸浩劫3 》、 《機甲英雄2》、《勝利摩托VR》、《奧特曼系列變身大決戰》、《狂野飆車9》、《閃電摩托》、 以及《奪寶奇航VR》。

在網路遊戲,主要的有《明星3缺1》、《金猴爺》、《金好運》、《滿貫大亨》、《TaDa》、 以及《海王寶藏》。

財務摘要

產品別合併營收

- 商用遊戲機:2023年為10.32億YOY 57%,2024年為12.04億YOY 17%,2025為7.3億YOY -39%。

- 網路遊戲APP:2023年為70.62億YOY 1%,2024年為70.09億YOY -1%,2025年為63.26億YOY -10%。

- 網路遊戲授權:2023年為60.81億YOY 46%,2024年為103億YOY 69%,2025年為149.76億YOY 45%。

產品比重

- 商用遊戲機從2024年6%下降至今2025年的3%。

- 網路遊戲APP的部分則由38%下降至2025年的29%。

- 網路遊戲授權的部分,則由2024年的56%上升至2025年68%。

毛利率

由於授權比重逐年增加,公司整體毛利率也從2023年的96%增加到2024的97%,2025年的毛利率是98%。

合併損益

2024年公司的合併營收有185.12億,最後每股盈餘32.14元;2025年的全年營收是220.32億,最後EPS為38.51元。

股利發放情形

公司近三年的股利發放情形:2024年的現金股利29元,EPS32.14,發放率為90%;2025年預計發放的現金股利為36元,EPS38.51,發放率為93%。

未來展望

網路遊戲授權的部分,公司除持續深耕東南亞市場,也已經積極在拓展歐美市場,並推出在地化的全新產品線,我們預期網路遊戲授權的營收會持續穩定成長。

網路遊戲APP的部分,除了穩固臺灣市場,也會持續深耕海外,並持續在各遊戲平臺上架新遊戲,強化品牌印象,預期網路遊戲APP的營收持平。

針對商用遊戲機的部分,公司會持續深耕主要的市場大陸及美國,持續開發新機種,拓展新市場,預期商用遊戲機的營收小幅成長。

公司每一年會有一個上半年的法說會,同樣的在下半年也會有一個法說會,這是直接公司面對所有的法人,所有的投資先進,直接面對面的難得的機會。

公司也希望說,藉由這個機會,能夠完整說明,讓所有的投資大眾瞭解公司。

這個機會大家好好把握,也希望在公司所有的回答裡面,都能夠讓各位得到想要的答案。 我們現在就開放QA的時間。

----以下 QA時間----

Q1.關於網路遊戲APP的發展

2024年的APP成長-1%、2025年-16%,今年預計營收持平。

想請教我們目前市場除了國內之外,是不是國外有哪幾個市場是比較可以突破的點,另外,最近是否有新的APP遊戲上市,可以支持這一產品線持續的增長。

Q1.公司答覆

在兩年前,我們開始對APP的營收部分,提出一些示警,主要是市場飽和、成長動力趨緩。

全球Social Slot遊戲

我們試著做了幾款老虎機APP的遊戲,主要針對全球市場,但是市場推展並不順利。

目前主要的兩個APP狀況都不甚理想,有一個是維持營運、但暫停推廣的狀態,另外一個也是狀況不順利,這是我們這兩三年最主要的作品。

但是,為什麼這部分非常難分?

整個全球Social Slot遊戲市場規模也還是持平,市場在飽和競爭狀況下,連一些大廠也是處於比較艱難的狀態。

台灣APP

至於臺灣的部分,也是因為市場飽和以及持續有新進者的加入。在總體市場並沒有擴增的情勢下,形成營收下滑的趨勢。

所以,在APP的部分,目前看起來是比較不容易突破。

嘗試開發休閒類APP

我們嘗試做一些休閒類APP,目前還在嘗試,慢慢有了雛形,這部分會更休閒,消費量會更輕度些。

在這部分,短時間,或許會有一些成果,但對營收貢獻可能還不是那麼容易。

所以,整體APP產品市場現況,目前看起來,應該還是會保守,或有可能緩慢些許下滑。

Q2.關於授權遊戲發展

授權的部分,除了剛剛提到的歐洲之外,最近新聞提到南非,我想我們也開始接觸了。想請問一下,就歐洲跟南非這兩個市場,我們是怎麼看,今年或是跟去年營運貢獻是如何?

樹上蟬鳴:這是一則有趣的「未來新聞」,首發於CMoney股市爆料同學會!(大家可試著關鍵字「鈊象」「南非」搜尋法說會之前的發佈消息,這個人有觀音大師託夢,事先知道鈊象有南非市場,所以建議大家沒事要多拜觀音,可是童子不宜。

Q2.公司答覆

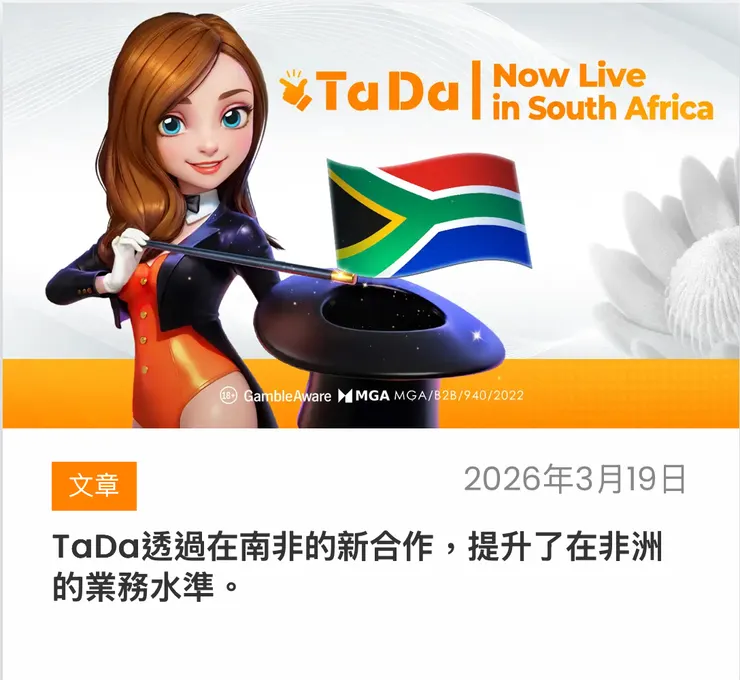

南非市場

這我們最近這個月新的突破,我們也開始正式跟當地的運營商對接。

這市場早在一兩年前,我們就已經開始不斷的布局,我們也發現南非它其實具有不錯的市場潛力,所以,當時就已經積極的在洽談遊戲授權,申請遊戲認證,甚至取得當地的政府許可。

TaDa透過在南非的新合作,提升了在非洲的業務水準。2026.03.19

TaDa品牌行銷歐、美、中南美及非洲

事實上,不論在歐洲、美國、中南美洲跟非洲,都是用TaDa這品牌作行銷推動。

基本上,歐洲市場跟非洲市場,甚至是美國、中南美市場,都在我們的掌握中。

Q3.關於區域營收比重

請教關於2025年的區域的比重,跟今年1-2月比重的情況。以及美國佔比提升,那可以跟我們分享一下,美國佔比提升的原因嗎?

Q3.公司答覆

2025年度區域比重:東南亞占比14%,臺灣占比20%,美國占比10%,大陸占比7%,日本占比是6%,其他部分占比7%,

今年1-2月的區域占比:跟去年比稍微有些變化下,東南亞的占比還是一樣,14%沒有變,臺灣占比變成18%(由原來的20%下降為18%),美國的占比13%(由原來的10%提升到13%),大陸的占比7%(由原來的7%降為6%),日本占比沒有變,還是一樣的8%,其他地區還是一樣7%。

變化較大的區域

美國的占比,有提升的現象,臺灣跟大陸的占比,有下滑的現象。

以上,是整個1-2月份的區域占比及變化。

美國市場營收佔比提升

美國整體營收的提升,主要是TaDa產品線,還有其他的產品線,已在美國市場慢慢發酵。

所以整體來說,美國的占比才會從去年度的10%,慢慢提升到13%。

可以看得出來,產品線變化與營收變化,是相對的成正比。

Q4.關於菲律賓市場

菲律賓在去年9月中旬時,有提到說是最差底部,營收看起來也確實是如此。

目前公司怎麼看菲律賓市況,公司對於營收發展或政府管制政策呢?

Q4.公司答覆

菲律賓市場是大概在去年八月份的時候,因為政府做了支付推廣的消費管制,確實當時造成了一個波動,但坦白說,就我上次所說的,我們還是正面看待市場這個現象。

確實也如我們所預期的,過了一個季度之後,它也就恢復正常。

坦白說,我們跟菲律賓這邊的合作量,差別非常多。 經過這樣的波動之後,一定是取消預展,所以,有這樣的現象發生。

但是,對我們公司而言,因為我們每個廠商都有合作,基本上,我們還是跟著市場整體的水位在走的,所以,營收基本上都不太會受太大的波動的影響。

Q5.TaDa成功因素?可複製?

目前TaDa看起來是成功的,而其中的成功關鍵因素?是否可套用到其他地區,或者其他國家呢?

Q5.公司答覆

成功關鍵因素

巴西是我們TaDa品牌最早切入的市場,坦白說,當時我們在開發市場的時候,最關注的就是當地法規的變化。

成功經驗複製-菲律賓

菲律賓當時的博弈市場,正處於政府牌照轉型的階段(蟬註:推動市場合法化管制措施),我們預期如果可以提前拿到政府相關的執照,我們就可擁有更早的推廣的優勢。

因此,當時我們做法是先拿到牌照,也剛好搭上這樣政策轉型的時機,順勢推出產品。

Q6.遊戲佔比及推估年度營收

請問公司2025年及2026年1-2月各遊戲別佔比?是否可用前兩個月推估全年度業績?前兩個月的產品跟地區的變化,雖然只有兩個月,是否可以做全年的參考。

Q6.公司答覆

APP跟授權遊戲的排名

2015年:東南亞授權還是排在第一位,明星三缺一排第二位,第三是美國的授權,第四位是TaDa,再來是金猴爺,金好運,滿貫大亨,跟海王寶藏,這是2025年產品排名。

今年的排名排序,稍微有點變化,在這邊跟大家做個報告。

2026年1-2月: 排第一的還是東南亞的授權,TaDa達營收排名第二,第三名是明星三缺一,第四是美國授權,再來跟去年一樣,是金猴爺,金好運,滿貫大亨,跟海王寶藏,這是整體營運變化。

大家可以看得出來,變化最大的是TaDa,由去年度的排第四位,在今年度已經跳升到第二位,TADA產品線的範圍就比較廣一點。