過去二十年DRAM產業的數次大起大落、合縱連橫,但南亞科(2408)此次以近乎市價的折價率,一次性引入鎧俠、Sandisk、SK海力士(透過Solidigm)與思科這四家分屬NAND、DRAM與系統端的巨頭進行私募,確實是台灣記憶體史上首見,其戰略意涵遠超過單純的財務增資。

第一部分:產業趨勢與供應鏈邏輯——從「零和博弈」走向「AI捆綁」

過去十年,DRAM產業的核心邏輯是「寡頭壟斷下的周期博弈」,三星、SK海力士、美光三家原廠控制著90%以上的市場。台灣廠商如南亞科、華邦電,受制於製程技術與產能規模,長期處於「價格接受者」的地位。

然而,此次私募案揭示了產業底層邏輯正在發生根本性轉變:

AI正在打破傳統DRAM與NAND的邊界:AI伺服器、高階自動駕駛、邊緣AI設備,需要的不是單一的DRAM或NAND,而是高頻寬記憶體(HBM)+ 大容量DDR5 + 高性能NAND(如QLC SSD)的「記憶體-儲存」融合解決方案。客戶(如CSP巨頭、系統商)越來越傾向於向能夠提供完整記憶體/儲存堆疊的供應商採購。

地緣政治與供應鏈韌性需求:在全球半導體供應鏈「去風險化」的背景下,「台灣製造」的先進DRAM產能成為稀缺資源。南亞科雖然技術上暫時落後於三大原廠,但它擁有自主的12吋晶圓廠、穩定的台塑集團財務支持,且位於台灣地區,是歐美日韓大廠在美光之外,尋求「非韓系、具備擴產彈性」的DRAM產能的最佳戰略支點。

產能綁定(Capacity Reservation)成為新常態:此次私募,四家大廠「捧現金」且僅折價1%,遠低於通常20%的私募折價。這傳遞的強烈信號是:他們不是在抄底,而是在購買「未來產能的優先權」。在AI需求爆發、HBM擠壓傳統DRAM產能的背景下,2025-2026年標準型DRAM(Commodity DRAM)可能再次面臨結構性短缺。這些大廠透過入股,直接鎖定了南亞科新廠(如新北泰山12吋廠)未來數年的產能,確保其自身供應鏈的安全。

第二部分:拆解玩家——四巨頭的戰略拼圖

這次入股的四大天王,各自的訴求截然不同,但最終在南亞科這個平台上形成了交匯。我們可以從供應鏈「上中下游」的視角來拆解:

上游NAND原廠(鎧俠、Sandisk、SK海力士/Solidigm):這是最令人玩味的組合。

邏輯:這幾家原本是NAND領域的競爭對手(鎧俠與Sandisk為生產聯盟,SK海力士收購Intel NAND業務後成立Solidigm)。他們同時入股一家DRAM廠,表面上不合常理,實則反映了NAND廠商對「DRAM資源」的飢渴。

戰略:對於鎧俠和Sandisk而言,其長期受制於母公司(東芝/威騰電子)的財務壓力,在DRAM領域毫無布局。在AI資料中心,客戶需要同時採購DRAM(用於計算)和NAND(用於儲存),缺乏DRAM產品線意味著在系統級方案中喪失主導權。入股南亞科,讓他們獲得了 「向客戶打包銷售DRAM+NAND解決方案的門票」。

Solidigm(SK海力士)的角色更複雜:SK海力士本身是DRAM巨頭,理論上南亞科是其競爭對手。但SK海力士現階段全力衝刺HBM,其有限的產能會優先分配給高毛利的HBM和DDR5,對於中低階、量大且波動的利基型DRAM(Consumer DRAM),SK海力士甚至可能樂於透過南亞科來滿足其部分客戶(尤其是台灣PC、OEM客戶)的需求,從而優化自身的產能結構。

下游系統龍頭(思科 Cisco):這是本次私募案中最大的「信號彈」。

思科作為全球網通設備龍頭,是終端客戶。思科直接入股一家DRAM製造商,這在以往極其罕見。

邏輯:思科正在經歷從「硬體銷售」向「AI網路解決方案」的轉型。其核心交換器、路由器、AI加速集群對記憶體的依賴度呈指數級上升。透過入股,思科實現了 「關鍵元器件(DRAM)的垂直整合」 ,確保在供應鏈緊張時,其高毛利核心產品(如用於AI集群的交換器)不會因為一顆DRAM缺貨而延遲出貨。這是系統廠商為了保障供應鏈穩定而向上游延伸的典型案例。

第三部分:南亞科基本面分析與競爭地位評估

這次私募,對南亞科而言,是一次徹底的 「體質改造」。

技術突圍的「許可證」:

南亞科目前仍以3x/1x nm製程為主,主要生產利基型DRAM。在三大廠轉向1b/1c nm及HBM的當下,南亞科的技術代差明顯。此次募資的787億元將全數用於先進製程設備。這筆錢加上四大廠潛在的技術協同(雖然私募未明確提及技術轉讓,但戰略聯盟下,專利交叉授權、製程良率提升的隱性支持可以期待),是南亞科從「利基型DRAM廠商」向「主流DDR5/LPDDR5供應商」轉型的關鍵資本支出。新廠的設備採購將直接決定其能否在2026年後跟上主流製程的步伐。

從「孤軍奮戰」到「供應鏈關鍵節點」:

過去,南亞科面對三大原廠時,議價能力較弱。現在,其股東名單中包含了全球前四大NAND廠商(三家)和全球網通龍頭。這意味著南亞科不再僅僅是一個「獨立DRAM廠」,而是一個連接NAND產業與系統應用端的「關鍵節點」。這種身份轉變,將極大地改善其與上游設備商(如應用材料、東京威力科創)的談判地位(因為有四大廠的背書),並提升其在OEM/ODM客戶中的供貨優先級。

估值基礎的重估:

過去市場給予南亞科的估值,往往基於PB(股價淨值比),因為其屬於重資產的週期性行業,且技術上處於追趕者地位,估值長期低於三大原廠。

此次私募後,估值邏輯可能發生質變:

風險溢價下降:四大廠的入股,特別是思科這種系統廠,為南亞科未來的訂單提供了「軟性保障」,降低了其產能利用率大幅波動的風險。

成長性溢價:如果募資能順利推動其先進製程量產,南亞科將從「週期股」向「具備成長屬性的週期股」過渡。

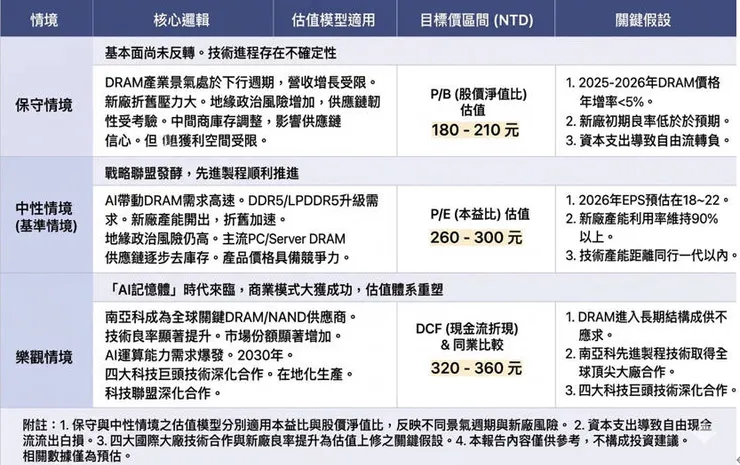

第四部分:專業估值分析

鑑於南亞科此次變化屬於「結構性與戰略性」的重估,傳統的單純基於DRAM報價週期的估值模型需要修正。採用分部估值(SOTP)與DCF相結合的方式,給出三種情境下的估值看法。

估值假設基礎:

新廠(泰山12吋廠)預計2025年底至2026年逐步釋放產能,初期鎖定DDR5/LPDDR5。

四大廠的入股將有效支撐新廠的產能利用率(假設初期80%以上)。

總結與投資觀點

這是一筆改變南亞科命運的交易。

在保守情境下,這只是一個財務操作;但在中性和樂觀情境下,這標誌著台灣DRAM產業從「被邊緣化的追趕者」重新回到了全球半導體供應鏈「戰略整合」的核心位置。

對於投資者而言,關鍵觀察點在於:

新廠設備的進場與製程進度:這是檢驗此次募資是否兌現承諾的唯一標準。

四大廠與南亞科的「實質訂單」落地:私募是形式,後續是否有長期採購合約或技術共同開發才是關鍵。

DRAM產業週期的位置:我們正處於AI帶動的上行週期初期,此次私募的時機點非常精準。

初步評級建議:基於此次私募釋放的強烈戰略信號與估值重估潛力,我傾向於給予 「買入」 評級,並將中性目標價設定在280-300元,對應2026年預估EPS的14倍,隱含約24%的上行空間。若後續新廠進度與訂單能見度進一步明朗,將考慮上調至樂觀情境估值。

※免責聲明:文中所提之個股、ETF內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。