針對2026年這個極具指標意義的資本市場盛事——SpaceX與OpenAI的史詩級IPO,我將從半導體與供應鏈的視角,提供專業解讀與投資分析。

整體分析框架很明確:先釐清產業趨勢的真偽,再穿透供應鏈的層級,最後聚焦於具備實質受惠能力且基本面紮實的標的,並給予估值區間。

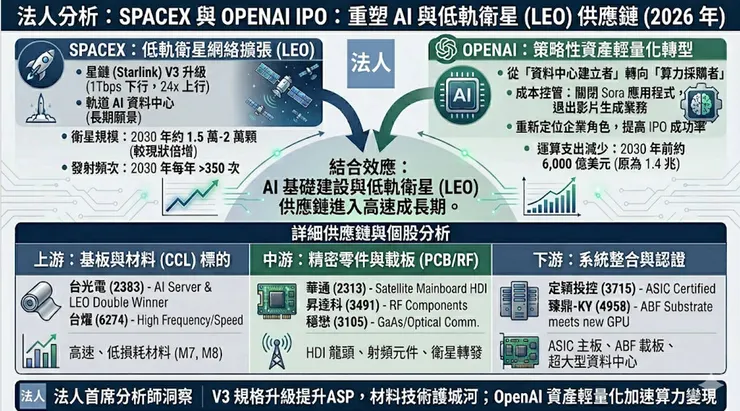

一、 核心趨勢解讀:兩個IPO,一個「算力」核心

市場將SpaceX與OpenAI視為兩大獨立題材,但它們共同指向一個更宏大的結構性趨勢:算力的物理化與分散化。

OpenAI的戰略轉向:從「造水者」到「買水人」

OpenAI將2030年運算支出從1.4兆美元大幅下修至6000億美元,這個動作極為關鍵。市場解讀為「成本控管」,這是商業模式的根本性重塑。OpenAI意識到,在AI時代,最稀缺、資本最密集的是底層的「算力基礎設施」,而這並非模型公司的核心競爭力。將自身定位為「算力採購者」,意味著它將重心回歸模型與應用層的優化,而將龐大的資本支出與折舊壓力轉嫁給專業的基礎設施供應商(如輝達、亞馬遜、軟銀)。這對AI基礎建設供應鏈是長期的、結構性的利多,因為它確認了算力將成為一種可被採購的「公共事業」,而非少數幾家公司的內部成本。