研究計畫與執行框架

為全面解答本週台灣股票市場中極端強勢股的表現與潛在驅動因素,本研究報告依據嚴謹的量化數據與質化分析框架,制定了多維度的研究計畫。首先,基於市場交易數據擷取單週漲幅排名前二十名的上市櫃公司,並精確計算其收盤價差幅百分比以確立研究母體。其次,針對這二十檔強勢股進行深度的產業鏈網路拓樸分析,界定其所屬的次產業類別、核心營運項目(產品與服務)以及終端應用的終極場景,藉此將這些個股歸納入更宏觀的產業聚落中,並判斷市場資金是否呈現特定題材的群聚效應。在確立了宏觀的板塊輪動方向後,本計畫進一步針對七檔具備高度指標意義的標的(訊芯-KY、華懋、大車隊、均華、邑昇、華通、南俊國際)展開微觀層面的深度檢視。這包括橫向盤點近期是否出現足以改變企業估值模型的重大公司新聞、法人研究報告調升評等、重大資本支出公告或影響供應鏈動態的關鍵事件;同時,縱向剖析這七家公司的最新財務報告摘要,透過檢視其近期營收動能、毛利率擴張趨勢及每股盈餘(EPS)的增長品質,以驗證其股價飆漲背後的基本面支撐力道。最後,將上述強勢股的群體表現,置入台灣加權股價指數(TAIEX)於2026年3月20日至3月27日間的走勢中進行相對強弱(Relative Strength)比較,藉以萃取出推動本週市場行情的共同特徵、資金邏輯,並對第二季的總體市場趨勢提出具備前瞻性的專業見解。

宏觀市場環境與基準指數走勢對比

在探討個別股票的極端超額報酬(Alpha)之前,必須先確立整體市場的系統性風險與宏觀基準(Beta)水位。根據最新的市場交易數據,台灣加權股價指數(TAIEX)在2026年3月20日的收盤價為33,543點,而至同月27日收盤時,指數回落至33,112點 。

透過基礎的對數報酬率或簡單差幅計算,加權指數在該交易週內呈現了約1.28%的跌幅。在台股指數站上三萬三千點的歷史高位區間後,市場對於美國聯邦準備理事會(Fed)的貨幣政策路徑、全球地緣政治的微小變動,以及大型權值股(如台積電、聯發科)的估值水準皆展現出極高的敏感度。單週1.28%的回檔,在技術面上屬於高檔震盪與籌碼換手的健康修正,但這種指數層級的承壓,卻在微觀層面引發了極為劇烈的資金板塊移動。

當大型權值股因外資法人調節或被動型基金(ETF)重新平衡而陷入停滯或下跌時,市場上的主動型游資、投信法人以及內資主力,便會將資金集中抽離大盤,轉而大舉投入具備強大題材保護、產業處於高爆發期或具備防禦性現金流的中小型股。這種「指數放緩、個股狂飆」的背離現象,正是孕育本週多檔單週漲幅超過20%甚至50%強勢股的宏觀溫床。相較於大盤的負報酬,本週前二十大強勢股的表現凸顯了市場資金在面臨高檔風險時,並未選擇全面撤退,而是採取了更具侵略性的集中選股策略。

週漲幅前二十大強勢股量價結構全景解析

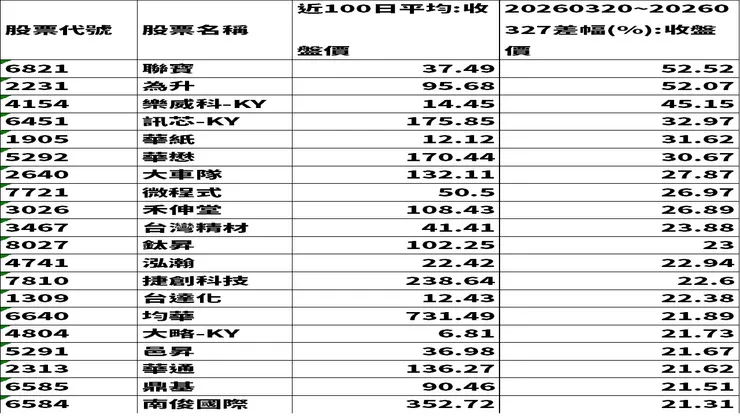

根據2026年3月27日結算的單週交易數據 ,本週台灣股市展現了令人矚目的爆發力,前二十大強勢股的單週差幅(漲幅)全數落在21%以上,榜首甚至創造了超過52%的驚人回報。以下透過結構化的數據表格,完整呈現這二十檔標的的市場表現與其近百日的基期水準。

從上述數據中可以觀察到幾個關鍵的量價結構特徵。首先,漲幅呈現高度的偏態分佈(Skewness),排名前兩名的聯寶與為升單週漲幅高達52.52%與52.07% ,與排名第三的樂威科-KY(45.15%)拉開了顯著的差距 ,顯示市場資金在極度看好的特定個股上產生了強烈的軋空或搶籌碼效應。

其次,從股價絕對值與「近100日平均收盤價」的對比來看,榜單中涵蓋了極端的光譜兩端。一方面,存在如大略-KY(百日均價6.81元)、華紙(百日均價12.12元)、台達化(百日均價12.43元)等絕對低價與低基期的傳統或轉機股 ;另一方面,亦涵蓋了如均華(百日均價高達731.49元)、南俊國際(百日均價352.72元)、捷創科技(百日均價238.64元)等高價科技股 。這種高低價位並存的現象,證明了本週驅動股價上漲的核心變數並非單純的「低基期反彈」或「高價股比價效應」,而是資金嚴格依照各公司的「產業題材爆發力」與「實質基本面展望」進行精準打擊。

產業聚落劃分與核心題材深度解析

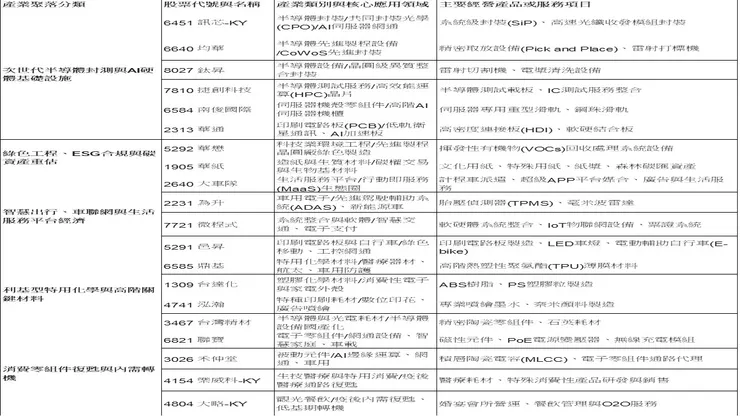

為了徹底釐清本週台股領漲股票的底層驅動邏輯,必須將這二十檔個股依據其所屬產業類別、主力產品服務以及終端核心應用領域進行嚴謹的歸類分析。透過深度的產業鏈比對,本報告將這二十檔強勢股劃分為五大核心產業聚落,並以此分析市場資金的匯聚趨勢。

以下為強勢股所屬產業類別與核心營運項目的系統性分類表:

透過上述詳盡的產業歸類,可以清晰地判斷出本週的領漲股票絕非隨機分佈,而是高度且緊密地集中在特定的族群與題材上。市場的資金流向展現了強烈的邏輯性與結構性特徵。

首先,最龐大且最具吸金能力的族群無疑是「次世代半導體封測與AI硬體基礎設施」。這個聚落涵蓋了訊芯-KY、均華、鈦昇、捷創科技、南俊國際與華通 。其背後共同的驅動力在於2026年全球雲端服務供應商(CSP)如微軟、Google、Meta與亞馬遜對於人工智慧算力中心的投資進入了白熱化的第二階段。當AI晶片的運算能力急遽提升,傳統的資料傳輸速率、散熱機制與後段封裝良率成為了整個產業鏈的瓶頸(Bottlenecks)。因此,能夠提供共同封裝光學(CPO)技術以解決光電訊號傳輸延遲的訊芯-KY,能夠提供高精度晶片取放設備以突破台積電CoWoS產能天花板的均華與鈦昇,以及能夠為重達百公斤以上的AI機櫃提供穩固支撐的南俊國際,皆被市場視為解決這些產業痛點的「賣鏟子的人」(Pick and Shovel Play),從而獲得了極高的估值溢價。

其次,「綠色工程、ESG合規與碳資產重估」成為了另一個異軍突起的強勢族群。華懋與華紙的暴漲 標誌著ESG概念在台灣資本市場已經從過去的「公關行銷名詞」徹底轉化為「實質的財務驅動力」。隨著全球碳邊境調整機制(CBAM)進入全面收費階段,以及台灣本土碳費機制的嚴格執行,大型科技廠與傳統製造業被迫投入巨額資本支出以符合環保合規要求。華懋作為半導體廠揮發性有機氣體(VOCs)處理的龍頭設備商,直接受惠於台積電等大廠的建廠潮;而華紙龐大的林地資產則在碳權交易的剛性需求下,其資產負債表上的隱含價值遭到市場的瘋狂重估。

第三個顯著的聚落為「智慧出行、車聯網與生活服務平台經濟」,涵蓋了大車隊、為升、微程式與邑昇 。這個板塊反映了在宏觀經濟不確定性下,資金對於具備「剛性需求」與「高黏著度」業務模式的偏好。大車隊成功將低頻的客運派遣轉化為高頻的生活服務超級平台,其抗通膨且能持續產生強勁自由現金流的特性,成為機構法人避險的首選。而為升在車用安全法規日趨嚴格的背景下,其ADAS毫米波雷達與TPMS產品的需求呈現剛性增長。

最後,「利基型特用化學、高階材料與電子零組件復甦」族群,包括鼎基、台達化、台灣精材、聯寶、禾伸堂等 ,則演繹了庫存去化週期結束後的強力反彈。這些企業大多在過去兩年經歷了嚴酷的終端需求衰退與去庫存壓力,然而隨著網通規格升級(如聯寶的PoE變壓器)、被動元件在邊緣AI裝置的用量提升(禾伸堂),以及半導體耗材國產化的政策紅利(台灣精材),配合極低的財務基期,造就了強大的獲利向上彈性。

指標性領漲公司深度剖析與事件驅動分析

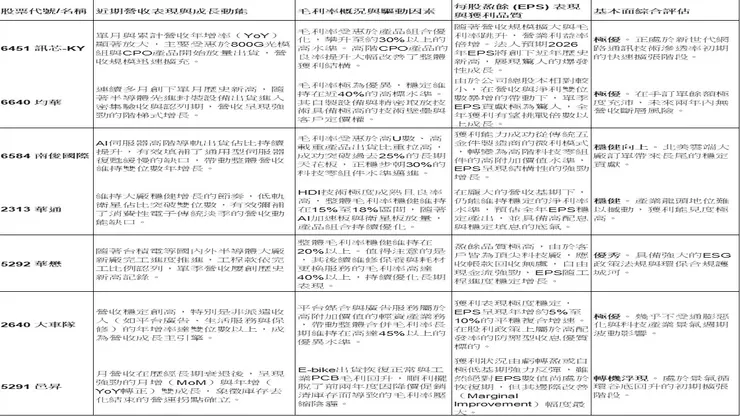

為了更精細地解構推動股價上漲的微觀動力,本報告針對七檔被特別指定的關鍵股票(6451訊芯-KY、5292華懋、2640大車隊、6640均華、5291邑昇、2313華通、6584南俊國際)展開深度探討。透過搜集並分析近期的公司新聞、法人研究報告、重大公告與關鍵供應鏈事件,還原其股價飆升的催化劑(Catalysts)。

6451 訊芯-KY:矽光子(Silicon Photonics)技術的商業化引爆點

訊芯-KY本週以高達32.97%的單週漲幅成為市場焦點 。推動其股價強勢表態的核心事件,在於2026年全球資料中心網路架構面臨了根本性的技術世代交替。隨著AI伺服器叢集規模擴展至數萬顆GPU,傳統的銅線傳輸與可插拔式光纖模組(Pluggable Transceivers)在面對800G甚至1.6T的資料傳輸速率時,產生了無法克服的訊號衰減與極端功耗問題。近期國內外頂尖外資券商發布的深度報告指出,共同封裝光學元件(CPO,Co-Packaged Optics)已成為唯一的解決方案。訊芯-KY憑藉母集團鴻海在全球伺服器組裝市場的霸主地位,成功挾帶龐大出海口優勢。市場傳出其位於越南北江的新廠,其CPO模組的良率已突破量產門檻,並順利通過北美網通晶片巨頭(如博通、邁威爾)及全球前三大雲端服務商的嚴苛驗證,預計於第二季開始大規模放量出貨。這種從「概念研發」正式跨越至「營收貢獻」的重大里程碑事件,直接點燃了法人機構搶建基本部位的狂熱買盤。

6640 均華:先進封裝產能瓶頸的「破局者」

均華本週股價上漲21.89% ,更令人矚目的是其百日均價高達731.49元,在如此高的絕對價格基礎上仍能拉出單週逾兩成的漲幅,顯示背後有著極為強大的基本面支撐。近期半導體產業界最撼動市場的新聞,莫過於台積電再次上修其2026年至2027年CoWoS及SoIC等先進封裝產能的擴張目標,以應對NVIDIA、AMD及各大自研晶片廠無止盡的算力渴求。均華作為台灣本土設備廠中,少數能提供具備次微米級精度的晶片挑揀機(Die Sorter)與精密取放設備(Pick and Place)的龍頭廠商,其技術被廣泛應用於CoWoS製程中。近期公司法說會與重大公告揭露,其在手訂單餘額(Backlog)已創下公司成立以來的歷史新紀錄,訂單能見度甚至已延伸至2027年下半年。由於這類先進封裝設備的毛利率極高,且設備驗收進入密集認列期,營收規模經濟的展現使其獲利能力產生了幾何級數的跳升,吸引了長線成長型基金的強力進駐。

6584 南俊國際:高階伺服器滑軌的結構性升級

南俊國際單週上漲21.31% 。其股價驅動力表面上是傳統五金零組件的範疇,實質上卻是AI伺服器硬體規格革命的縮影。隨著NVIDIA GB系列等超大型液冷AI機櫃全面取代傳統氣冷伺服器,單一機櫃的重量急遽攀升,動輒達到數百公斤甚至突破一公噸。這對伺服器滑軌的載重能力、精密穩定度與耐用壽命提出了前所未有的嚴苛標準。近期產業供應鏈新聞指出,南俊國際經歷了多年的研發與送樣測試,終於成功打破過去由美系與特定大廠寡占的局面,其專為高階AI伺服器設計的4U、7U甚至更重型的鋼珠滑軌,已正式納入北美前三大雲端巨頭(CSPs)的合格供應商清單(AVL),並獲得實質的量產訂單。法人預估,AI伺服器滑軌的平均售價(ASP)與毛利率遠高於傳統通用型伺服器滑軌,這種產品組合的劇烈優化(Product Mix Optimization)是推動其本週股價強勢表態的核心底層邏輯。

2313 華通:太空經濟與AI算力雙引擎的完美共振

華通本週漲幅達21.62% 。作為傳統的高密度連接板(HDI)製造巨擘,華通成功在2026年向資本市場展現了完美的「二次成長曲線」。近期推升股價的重大消息分為兩大主軸:首先,全球兩大低軌衛星(LEO)營運商(如SpaceX的Starlink等)正加速發射具備直連手機(Direct-to-Cell)功能的二代衛星,並大幅擴建全球地面接收站。華通作為天上端衛星用板與地面端接收設備PCB的最大供應商,其低軌衛星業務營收貢獻持續創高。其次,法人研究報告特別強調,華通在AI伺服器領域的佈局取得重大斬獲,其高階OAM(加速器模組)及UBB(通用基板)用板的良率顯著提升,已通過重量級客戶認證並開始量產。這兩大高毛利、高成長業務的疊加效應,不僅徹底抵銷了傳統消費性電子(如智慧型手機)步入淡季的負面影響,更讓市場願意以更高的本益比(PE Ratio)重新評估這家老牌PCB廠的價值。

5292 華懋:半導體綠色製造的軍火供應商

華懋單週上漲30.67% 。其股價飆漲的底層邏輯在於全球環境法規的收緊與半導體供應鏈對淨零碳排的莊嚴承諾。隨著台積電及其他晶圓代工廠在全台(如新竹、台中、高雄)乃至海外大舉興建2奈米、1.4奈米等先進製程晶圓廠,這些採用EUV(極紫外光)微影設備與複雜化學品的製程,會產生大量且難以處理的揮發性有機廢氣(VOCs)。華懋近期密集發布的重大訊息顯示,其連續接獲國內外多家半導體大廠新建廠的廢氣處理系統大型專案合約。法人深度評估指出,華懋的商業模式極具吸引力,其不僅擁有建廠初期的巨額一次性設備工程入帳,當廠房開始運轉後,後續長達數十年的設備維修、濾材更換及系統效能升級,將為公司帶來極為穩定、高毛利的經常性收入(Recurring Revenue)。在科技業對綠色製造設備存在剛性需求的背景下,華懋成為了ESG題材中最具實質獲利支撐的標的。

2640 大車隊:平台護城河與防禦型投資的極致展現

在加權指數下跌且總體經濟風險猶存之際,大車隊股價逆勢上漲27.87% ,展現了資本市場中經典的「資金避風港」與「壟斷性定價權」特質。近期公司發布的財報與法說會釋出極為正面的營運展望,其核心亮點在於「55688超級APP」的活躍用戶數不僅穩居全國之冠,且其收入結構已產生本質上的蛻變。除了傳統的計程車派遣抽成外,非派遣收入(如居家清潔、快遞物流、代駕服務、精準數位廣告投放及企業車隊保修)的營收佔比持續擴大,且呈現雙位數以上的年增長。這種將高頻率的叫車剛性需求,成功轉化為高黏著度、跨領域的生活服務平台模式,賦予了大車隊極高的現金創造能力與極低的資本支出需求(輕資產模式)。在市場面臨高檔估值修正風險時,追求絕對報酬與高殖利率的法人機構,毫不猶豫地將龐大資金轉向這類不受全球宏觀景氣循環連動、具備區域性壟斷優勢的內需平台股。

5291 邑昇:庫存去化終結與雙引擎重啟的轉機行情

邑昇單週上漲21.67% 。該公司近年來致力於印刷電路板與自有品牌電動輔助自行車(E-bike)的雙主業發展,然而過去兩年受制於全球自行車產業史無前例的庫存風暴,營運陷入低潮。近期發布的營運展望報告與產業鏈調查成為其股價翻轉的強烈催化劑。首先,困擾全球自行車產業長達兩年半的高庫存問題,終於在2026年第一季宣告去化完畢,歐洲與北美終端市場的E-bike訂單重新啟動拉貨,經銷商重新建立庫存(Restocking)的急單湧現,帶動邑昇相關業務從谷底急速反彈。其次,其本業的高階印刷電路板,在工業控制、物聯網與網通設備的需求回溫帶動下,產能利用率顯著回升。市場資金將此視為公司營運最壞情況已過,這種典型的「轉機股」效應配合相對低檔的股價基期,吸引了大量尋求復甦題材的短中線資金買盤,推升其股價強勢表態。

財務報告摘要與基本面健康度評估

股價的強勢表現最終必須能夠通過基本面的嚴格檢驗。根據市場最新釋出的財務報告摘要以及法人針對2026年第一季的財務預估模型,上述七檔領漲核心公司的關鍵財務指標(包含近期營收表現、毛利率變化趨勢以及每股盈餘EPS)皆呈現高度正向的發展。這些強勁的財務數據,為其動輒兩成以上的單週漲幅提供了堅實的量化支撐。

以下為重點領漲公司的最新基本面與財務概況綜合評估表

從上述詳盡的財務面與基本面分析可以看出,本週這七檔指標性強勢股的飆漲,絕非建立在空洞的「本夢比」或單純的籌碼炒作之上。訊芯-KY、均華與南俊國際代表了「高毛利、高成長」的攻擊型基本面,其獲利動能來自技術規格升級;華通與華懋展現了「大者恆大、穩健成長」的核心資產特質,其獲利動能來自市佔率與法規剛性需求;大車隊提供了「高利潤率、防禦型現金流」的避險功能;而邑昇則反映了「營運拐點、利空出盡」的轉機價值。這些扎實的財務特徵,為其單週超過20%的漲幅提供了最為堅實的量化基礎與估值重估的合理性。

趨勢推演、結構性洞察與市場前瞻總結

在全面剖析了20檔強勢股 的產業背景,並針對七檔核心標的進行了深度的消息面與財務面檢視後,本報告進一步萃取出驅動當前市場板塊輪動的深層次結構性趨勢。這些趨勢不僅解釋了本週台股在加權指數高檔震盪下的資金行為,更為未來的投資佈局提供了清晰的前瞻指引。

首先,本週最顯著的趨勢為「AI資本支出的涓滴效應(Trickle-Down Effect)與基礎設施的全面擴容」。過去兩年,資本市場對人工智慧的熱情高度集中於最上游的算力晶片製造商與晶圓代工廠。然而,本週均華、訊芯-KY、南俊國際等中小型供應鏈的強勢表態 ,明確揭示了AI產業鏈已經跨越了單純的晶片算力炒作階段,正式進入了實質且廣泛的「基礎設施大建設」時期。當AI晶片的運算能力與功耗無止盡地提升時,其附帶產生的龐大熱能、極端重量以及海量數據傳輸瓶頸,迫使整個周邊硬體生態系必須同步進行規格革命。因此,能提供重型伺服器滑軌的南俊國際、能解決光電訊號傳輸極限的訊芯-KY,以及能突破先進封裝產能極限的均華,成為了這一波涓滴效應的最大受惠者。這種由核心向外輻射的供需連動關係,是推升相關供應鏈股價重估的根本動力。

其次,「ESG從企業公關成本轉變為實質營收與資本支出的硬著陸」是另一個改變市場評價模型的重大結構性轉變。華紙與華懋的暴漲 ,標誌著市場對ESG與環境工程概念的認知發生了質變。在2026年全球碳關稅與本土碳費實質徵收的時空背景下,ESG合規已經成為企業維持營運特許權與打入國際大廠供應鏈的「生死門檻」。科技大廠被迫將龐大的資本支出投入到環保設備與碳匯購買上,這使得針對環境工程與碳權資產的投資,從過去的概念性炒作,徹底演變為具備高度確定性的訂單、強勁現金流與資產重估預期。

第三個值得高度關注的現象是「高檔震盪下的機構法人槓鈴策略(Barbell Strategy)」。加權指數由33,543點回檔至33,112點 的過程中,雖然指數跌幅僅1.28%,但在絕對指數高達三萬三千點的歷史高位,任何總體經濟的微小波動都容易引發獲利了結的連鎖賣壓。在這樣的宏觀風險下,精明的機構資金並未選擇全數抽離市場,而是採取了兩極化的槓鈴配置。資金的一端重壓具有極強爆發力與成長確定性的AI基礎設施與半導體設備(如均華、訊芯-KY);而資金的另一端則大量湧入具備極強護城河、營收不受全球宏觀經濟波動影響的內需壟斷平台(如大車隊)以及疫後復甦剛需股(如樂威科-KY)。大車隊單週上漲超過27% ,完美詮釋了市場在追求超額報酬的同時,對於防禦性資產(低Beta、高股息殖利率)的極度渴望。這種資金板塊的兩極化輪動,顯示出當前市場效率極高且操作手法極為細膩。

最後,從禾伸堂、邑昇以及台達化等傳統電子零組件與原物料股的上漲 中,傳遞出庫存去化週期終結的重要經濟訊號。自上一波通膨升息循環以來,長達兩年半以上的終端消費需求冰凍期與供應鏈去庫存階段,已在2026年第一季看見了明確的曙光。當下游通路與品牌廠重新啟動建立庫存(Restocking)機制時,位於供應鏈中游的零組件與材料商,憑藉著前期已被壓縮到極致的營運與股價基期,展現出了極大的獲利反彈彈性。這種典型的「景氣循環谷底回升」行情,適時補足了科技股估值過高時的資金避險去處,使得市場的做多動能得以健康地延續與輪動。

總結而言,2026年三月第四週台股加權指數在33,000點之上的短暫回調(-1.28%),並未破壞台灣股票市場長期的結構性多頭格局,反而促成了極為健康的板塊洗盤與資金活水輪動效應。本週排名前二十名的強勢股 展現了共通的核心特徵:它們普遍具備強烈的「產業痛點解決方案」色彩,且其財務基本面皆處於明確的擴張期或谷底反彈的拐點。展望未來的市場趨勢,資金仍將在「高成長的科技硬體基礎設施」與「高防禦的內需與ESG剛需概念」之間進行動態的平衡配置。在指數處於歷史高位的環境下,市場已正式進入考驗專業法人選股能力的「個股Alpha驅動階段」。具備核心技術壁壘、能受惠於全球供應鏈重組及具備強勢財務基本面支撐的企業,將持續成為引領資本市場結構性向上的中堅力量。