歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

【訂閱週報或講義的方式如下:(週報價格:168/M)】

【訂閱講義後,請參考閱讀方法:】

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

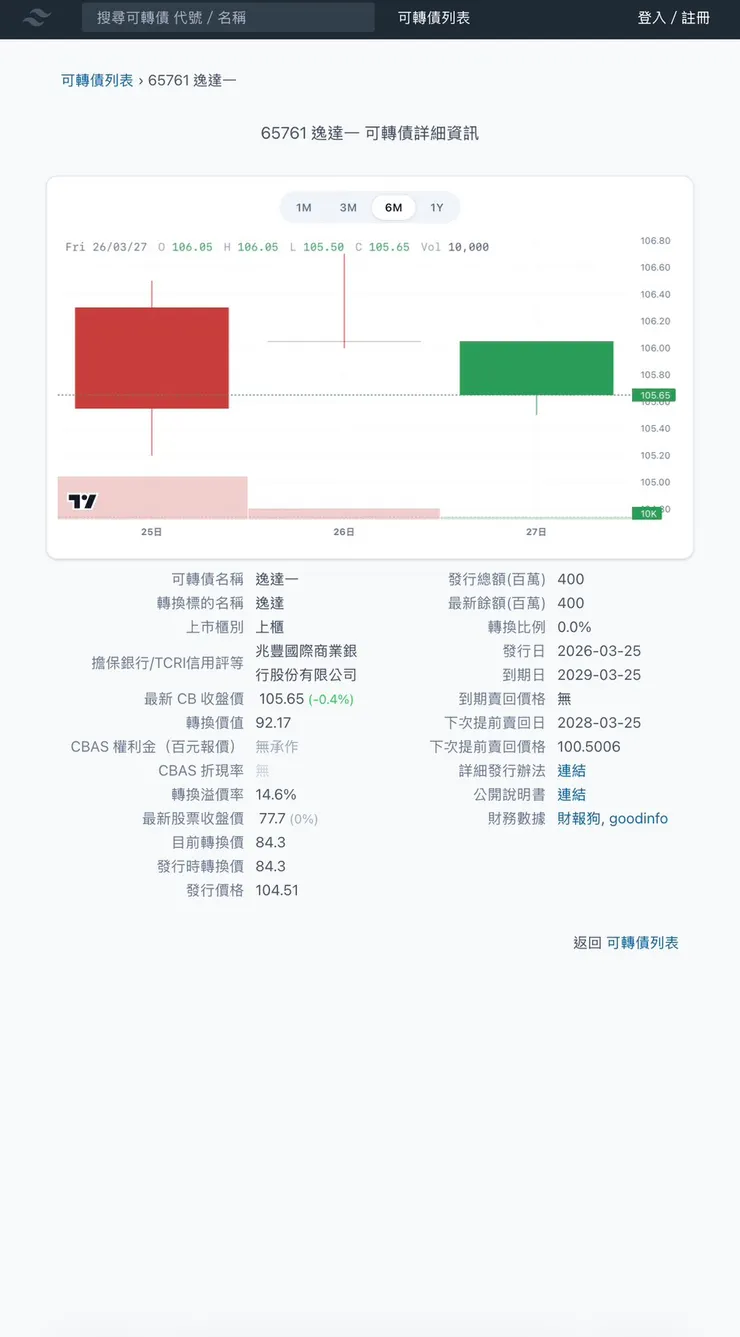

逸達最近行了可轉債「逸達一」(65761),發行日為 2026/03/25,發行總面額新台幣 4 億元,也就是四千張的意思,到期日 2029/03/25。這家公司可能大家平常比較少注意,基本上這家就是生技類股,主力在做新藥研發,特色是把藥物做成「打一次可以撐很久」的長效針劑,以及開發全新成分的小分子新藥。旗下產品包含治療晚期前列腺癌、半年施打一次的長效針劑 CAMCEVI,還有用於慢性發炎與呼吸道疾病的 FP-025,以及多項罕見疾病用藥,主要目標是減少病人用藥次數、提高治療順從性。這檔債剛發行,因為股價沒什麼表現,所以債也就表現非常一般了。

取材自少數派

逸達生物科技(6576)是上櫃的生技醫藥公司,主要業務是新藥研發。公司營運據點橫跨台灣與美國,總部設於台北市南港區,並在台灣設有研發中心,同時於美國、加拿大與澳洲成立全資子公司,以支援海外臨床試驗、法規申請與國際醫藥合作。逸達於 2018 年正式上櫃,是國內以新藥研發為核心的生技公司之一。在研發方向上,逸達採取「雙軌並行」策略。一方面專注於新劑型新藥,也就是把既有藥物改良成更好使用的劑型,尤其是可長時間發揮效果的長效注射針劑。公司自有的 SIF‑LAI(穩定長效注射劑型)平台,主打「即用、長效、施打次數少」,希望讓病人不用頻繁回診或打針,提升治療順從性。另一方面,逸達也投入全新成分的小分子新藥研發,主要鎖定罕見疾病或病情較嚴重、尚缺乏有效治療選項的領域。在商業模式上,逸達並未選擇自行建立龐大的藥品銷售團隊,而是以「授權合作」為主,透過與國際藥廠或合作夥伴分工,由對方負責銷售與市場推廣,逸達則透過簽約金、研發里程金、上市後權利金、銷售分潤以及供貨收入來獲利。這樣的模式讓公司能專注在研發本身,但同時也使營收表現容易隨著里程碑認列與供貨時點出現波動。

就產品現況而言,逸達目前商業化進度最明確的產品是用於治療前列腺癌的長效針劑 CAMCEVI。其中,半年施打一次的劑型已自 2022 年起在美國上市,並由合作夥伴負責當地銷售,逸達則透過供貨與權利金、銷售分潤方式參與收入。此外,三個月劑型也已取得美國 FDA 核准,為後續商業化與拓展海外市場奠定基礎。這類長效針劑的特色在於使用方便、藥效維持時間長,有助於在競爭產品中做出差異。除了已上市的產品外,逸達也持續投入研發活動,包括將既有藥物延伸至新的適應症,以及開發全新成分的小分子新藥,例如用於慢性發炎或呼吸道疾病的相關管線。公司在近期的營運說明中,也同步更新了 CAMCEVI 在不同市場的進展、兒科適應症的研發情形,以及其他新藥管線,顯示公司整體營運仍以「研發推進、授權變現」為主要節奏。

取材逸達

從營收結構來看,逸達的收入來源主要包括智慧財產授權(簽約金與里程金)、藥品上市後的權利金,以及供貨給授權夥伴的銷貨收入。由於授權與里程金金額通常較大,但並非每年或每月固定發生,因此公司營收常會出現單月或單年明顯跳升的情況,隔期則可能回到較為平穩的水準。以近期表現來看,2025 年某些月份因認列新劑型取得藥證後的里程金,使單月營收大幅增加;相對地,在未認列里程金的月份,營收則主要來自既有產品的銷售分潤與權利金,數字相對穩定但較低。整體來看,這樣的起伏屬於新藥研發型公司的常見特性。在年度層級上,逸達近年的合併營收已穩定站上新台幣 4 億元水準,顯示公司已從純研發階段,逐步進入有實質收入支撐的營運模式。公司也表示,未來會更清楚區分各類收入來源,以提升財務揭露的透明度。

展望未來,逸達的成長動能仍以 CAMCEVI 產品線為核心,包含新劑型正式上市後的市場擴張,以及歐洲等海外市場的推進。此外,新適應症(如兒科用途)若能順利取得藥證,有機會進一步擴大同一藥物的應用範圍。至於創新成分新藥,則屬於中長期發展題材,公司策略偏向透過授權合作分攤風險與成本。整體而言,逸達是一家以研發為本、已逐步進入商業化階段的生技公司,具備多條產品與題材來源,但營運與營收表現仍會隨研發與授權進度出現波動,屬於典型的新藥研發型企業特性。