對台灣人而言,日系百貨店一直是相當熟悉的存在。無論是三越、高島屋、伊勢丹、大丸等日本百貨大手,不僅是赴日旅遊時經常造訪的購物場所,早年皆曾透過與台灣企業合資、品牌授權等形式進軍台灣市場,並在空間規劃、樓層配置、服務細節等層面,深刻影響今日台灣百貨業的發展。也正因如此,多數台灣人談到日本百貨時,腦中浮現的往往是東京、大阪等都會區內的大型百貨店,以及其精緻、繁華且高度成熟的商業景象。

然而,若將視線從大都市移開,便會看見另一種截然不同的日本百貨業現實。近年來,日本二、三線地方城市的百貨店正接連面臨閉店、縮編,甚至退出市場的壓力。那些曾經象徵城市繁榮、承載在地居民消費記憶的地方百貨店,在人口外移、少子高齡化、消費型態改變與都市結構重組等多重因素交織下,正逐漸失去昔日的存在感與地位。

日本百貨業的發展歷史

1852年,法國商人阿里斯蒂德・布希科(Aristide Boucicaut)於巴黎創立 Le Bon Marché,一般被視為世界百貨公司的濫觴。其後,隨著資本主義發展與近代都市商業的興起,百貨公司這種新型零售業態也迅速傳播至歐美各地,例如美國紐約的 Macy’s、英國倫敦的 The Whiteley,以及德國柏林的 Wertheim 等,皆為這一時期陸續誕生的代表性百貨公司。

吳服屋系百貨店

日本主要的吳服屋系百貨店

1868年明治維新後,日本在政治體制與社會結構上出現劇烈變化。伴隨武家社會瓦解與西洋時尚在日本逐漸流行,吳服(ごふく,即日本傳統和服)需求大幅下滑,各地吳服商普遍面臨經營壓力。作為幕府御用吳服商的三井越後屋,同樣受到市場萎縮衝擊,因此自1890年代起時任店經理的日比翁助領導下,參考美國百貨公司的經營模式展開改革,並於1904年更名為「三越吳服店」。翌年,三越吳服店更在全國主要報紙上發表著名的「百貨公司宣言(デパートメントストア宣言)」,正式揭示其轉型方向,也因此被視為日本第一家百貨公司。

百貨公司宣言寫道:「本店今後將進一步增加所販售商品之種類,凡與衣服裝飾有關之物品,皆可在同一棟建築之下購得,最終將致力於實現美國所流行之 department store 之一部分。」

1905年1月,三越吳服店所刊載的《百貨公司宣言》(圖片來源:三越伊勢丹百貨)

自此之後,日本各地大型吳服店紛紛仿效,陸續轉型經營百貨公司。這批由傳統吳服商發展而來的百貨業者,通常被稱為「吳服屋系百貨店」,而本文所討論的許多地方百貨店,也多屬於這一脈絡之下的業態。

電鐵系百貨店

日本主要的電鐵系百貨店

另一批百貨業者,則是由私營鐵道公司發展而來。20世紀前半,日本私鐵業者為了提高鐵路運量,往往不僅經營鐵道本身,還會同步開發沿線住宅、學校、遊樂設施、劇場與商業空間。因為若沿線人口不足,鐵路本業往往難以獲利,因此私鐵公司必須主動建構生活圈,吸引居民沿線定居,再將其輸送至終點站消費;而百貨店,正是這套商業模式中的關鍵設施之一。

其中最具代表性的案例便是阪急。阪急創辦人小林一三很早便構想在梅田打造終點站型商業設施,最初先在車站大樓內引進白木屋百貨店POP-UP來試探市場水溫,其後改為直營的「阪急マーケット」,再於1929年正式發展為阪急百貨店,成為全球最早的「車站直結型百貨店」。此後,關東與關西等地的私鐵公司也陸續仿效,在主要樞紐車站周邊設置百貨店,這類業者便被稱為「電鐵系百貨店」。

阪急百貨店梅田本店是關西地區百貨業的指標,銷售額長年位居日本前三名(圖片來源:阪急百貨店)

日本地方百貨店的困境

2008年迄今,日本百貨店總數持續下滑(資料來源:日本百貨店協會)

若從店鋪數的長期推移來看,日本百貨店整體呈現明顯的結構性萎縮。2008年至2026年間,全日本百貨店總數由280店降至174店,短短十餘年間減少逾百店,顯示百貨業所面臨到的艱困生存環境。

其中,地方百貨店數量由184店降至103店,降幅約44%;相較之下,10大都市圈(札幌、仙台、東京、橫濱、名古屋、京都、大阪、神戶、廣島、福岡)的百貨店則由96店降至71店,降幅約26%。顯示日本百貨業雖然整體都在收縮,但承受最大衝擊的其實是地方百貨店。

地方百貨店閉店成因

郊外大型商業設施與專賣店的強烈競爭

1997年,日本廢除《大規模零售店鋪法(大規模小売店舗立地法)》。過去,這部法律基於保護既有地方零售生態的考量,對大型零售業者准入設有相當高的審查門檻,並要求其與當地商工會、商店街及中小零售商進行協調,間接提高大型零售業者在地方拓店的難度。

然而,隨著該法廢除,以 AEON 為首的大型零售業者開始積極在地方城市郊區展店。這類大型購物中心通常擁有寬敞賣場、大型免費停車場,並結合餐飲、娛樂與親子休閒機能,對仰賴汽車移動的家庭客層而言,顯然更具吸引力。與此同時,快時尚、家電量販店、藥妝店與生活雜貨專賣店等業態也快速崛起,使地方百貨店在價格、品項與購物便利性上逐漸失去競爭優勢。

位於埼玉縣越谷市的AEON LakeTown,是全日本規模最大的購物中心,商場面積為190,000平方公尺,是日本最大百貨店─阪急百貨店梅田本店的2倍大(圖片來源:AEON Mall)

建築物老舊,耐震改建成本高昂

許多地方百貨店的建築主體興建於高度經濟成長期,甚至更早之前,長年下來普遍面臨設備老化、設計過時與耐震能力不足等問題。2013年,日本施行《改正耐震改修促進法(建築物の耐震改修の促進に関する法律)》,要求採用舊耐震基準的大型建築必須進行耐震診斷,並公開診斷結果。

對於經營已處於利潤邊緣的地方百貨店而言,耐震補強或重建所需投入的資金龐大,且往往難以在短期內回收,因而成為極為沉重的負擔。在此情況下,部分業者最終只能放棄改建,轉而選擇閉店退場

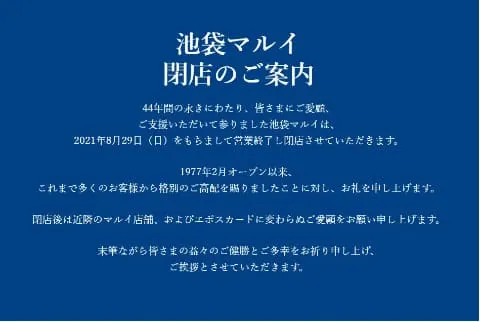

曾作為池袋指標的丸井百貨池袋店,因建築物老舊等因素,於2021年8月吹熄燈號

電子商務崛起與消費型態轉移

隨著網路購物普及,以及 Mercari、Yahoo!拍賣等 C2C 交易平台快速成長,消費者得以24小時隨時隨地比價購物,實體百貨店的吸引力因而大幅下降,尤其服飾類商品所受衝擊最為明顯,而這正是百貨公司長期以來的重要營收來源之一。

此外,雙薪家庭增加與生活方式改變,也使現代消費者更加重視省時、便利與高性價比的購物管道。對許多年輕世代而言,百貨公司的商品不僅價格偏高,且在其他通路往往也能找到替代品,久而久之便導致百貨店的核心客群持續流失。

經營模式固化與商場高度同質化

許多百貨公司長期依賴所謂的「消化仕入」模式,也就是由品牌或供應商先行進駐陳列,實際售出後再進行結算。這種近似寄售的經營方式,雖然能降低百貨公司的庫存風險,卻也使其在商品企劃與賣場配置上的主導權相對有限。結果便是各家百貨在樓層配置、品牌結構與販售內容愈趨雷同,難以形成鮮明特色,也降低了消費者造訪的動機。

另一方面,百貨公司長期強調高規格、面對面的接客服務,原本是其競爭優勢之一,但對習慣自由、輕鬆購物氛圍的年輕族群而言,這種服務形式有時反而帶來心理壓力,無形中提高了進店門檻。

無法有效接觸高消費族群

近年來,日本百貨業的業績成長愈來愈仰賴兩大客群:其一是訪日外國觀光客,其二是高資產富裕階層。然而,這兩類族群的主要活動範圍與消費場域,明顯集中在東京、大阪、名古屋等都市圈,特別是都心大型百貨店、精品商圈與重要交通樞紐周邊。

相較之下,地方都市的百貨店通常不位於國際旅客的主要觀光動線上,也缺乏足以持續吸引高端客群的奢侈品牌陣容與完善的免稅服務體系。因此,即使整體百貨業因觀光消費與高端消費而受惠,地方百貨店也往往難以真正承接這波紅利,進一步拉大城鄉之間的業績差距。

Aoki's Insights

若進一步回顧日本地方百貨店衰退的時間軸,便可發現,消費稅調升往往是壓垮經營體質較弱業者的重要導火線。無論是1997年由3%調高至5%、2014年調高至8%,或是2019年再上調至10%,每逢增稅後,日本整體零售市場幾乎都會出現一定程度的消費降溫,民眾轉向更保守、更加重視節約的消費模式。對原本就面臨來客數減少、坪效下滑與固定成本沉重等問題的地方百貨店而言,增稅未必是根本原因,卻往往成為企業啟動重組、縮編,甚至最終決定閉店的最後一根稻草。

不過,這並不意味著日本地方百貨店已完全失去存在價值。從近年的發展來看,仍有部分地方百貨店持續嘗試尋找新的生存方式,例如縮小賣場規模、改裝為複合式商業設施、強化在地食品與名產專區、導入醫療、行政、圖書館等公共機能,或重新定位為服務高齡者與在地家庭客層的生活節點。

換言之,地方百貨店若想在未來持續生存,恐怕已難再回到過去那種「什麼都賣」的全能型百貨模式,而必須轉向更強調區域密著、複合機能與在地特色的經營方向。對今日的日本地方城市而言,百貨店是否還能存續,關鍵或許已不在於它能否再現昔日榮景,而在於它是否能重新回答:自己在這座城市之中,究竟還扮演著什麼不可取代的角色。