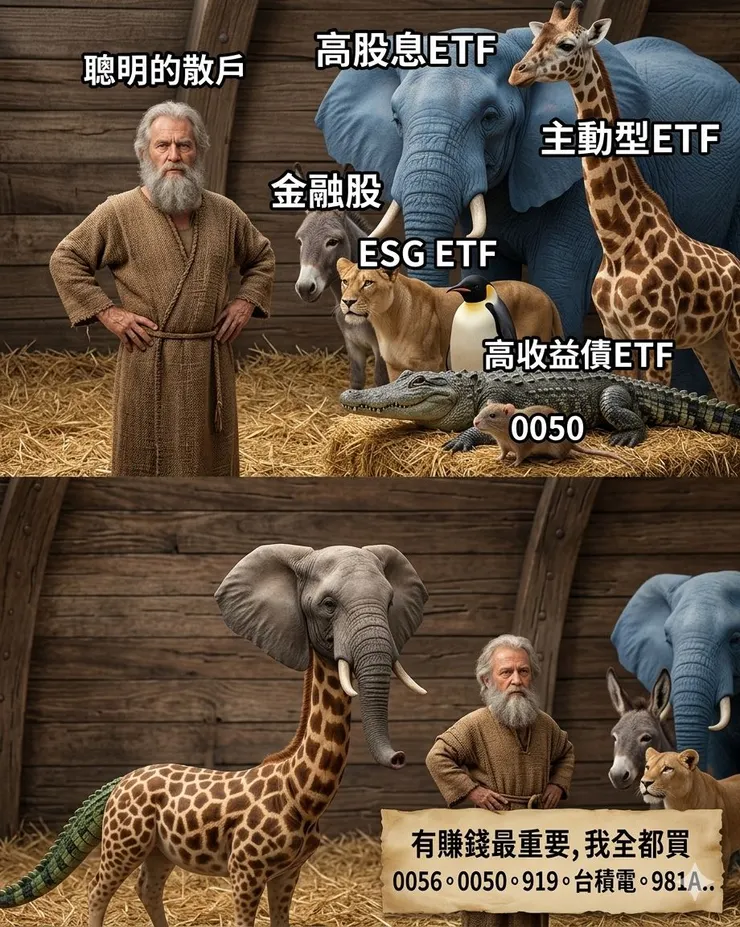

在投資世界裡,我們常被教導「不要把雞蛋放在同一個籃子裡」。許多投資者為了追求安全感,或是擔心錯過任何一個賺錢的機會,傾向於將主動型、高股息、策略型以及被動型 ETF 通通納入投資組合。直覺上,買下的標的越多,獲利的觸角就越廣,勝算似乎也隨之提高。

然而,金融數據與行為財務學卻揭示了一個殘酷的悖論:當你試圖擁抱市場上所有的賺錢機會時,你其實正在精準地增加自己「輸給大盤」的機率。一、 成本的「負複利」效應

這是最直觀的數學問題。大盤指數(如追蹤全市場的被動型 ETF)通常以極低廉的內扣費用運行。相對而言,主動型或策略型 ETF 需要支付較高的管理費、經理人費與頻繁換股的交易成本。

當你買入各類標的後,你的投資組合表現會因為「過度分散」而逐漸向市場平均值靠攏。但在表現趨同的情況下,你必須支付較高的加權平均成本。這意味著:即便你的選股表現與大盤持平,扣除費用後,你的淨報酬注定會落後。

二、 「平庸化」的必然結果

投資大眾常有的誤解是:買更多標的可以「增加賺錢機會」。實際上,這增加的是「獲利次數」,而非「獲利總額」。

股市的報酬分配具有極強的偏態(Skewness)——市場長期的回報往往是由不到 10% 的領頭羊公司所貢獻的。當你分散持有過多特定策略(如只買高股息或特定產業)時,你極大化了避開這些「大贏家」的機率。一旦你的組合中塞滿了平庸的標的,即便大部分都在獲利,也難以抵銷錯失核心成長股所帶來的損失。

三、 策略間的「自我對沖」

當一個組合中同時存在邏輯相反的標的時,會產生「白忙一場」的現象。例如:

●被動型 ETF 依照市值買入所有公司。

●主動型基金 可能正在放空某個熱門產業。

●高股息策略 則排除了不配息的成長型標的。

這些策略在你的帳戶裡互相抵消。最終,你支付了昂貴的專業管理費,得到的卻是一個結構混亂、甚至互相拖累的「大雜燴」。這種做法本質上不是在規避風險,而是在規避報酬。

四、 決策疲勞與情緒性錯誤

持有的標的越多,資訊噪音就越多。當市場波動時,面對幾十檔性質迥異的 ETF,投資者很難保持理性的判斷。

●為何高股息在跌?

●為何策略型這次沒跑贏大盤?

這種焦慮常導致投資者在錯誤的時機進行「汰強補弱」的操作。與其說是分散投資,不如說是在進行隨機的資產收集。

結語:少即是多的智慧

投資大盤之所以難以被超越,是因為它以最低的成本、最客觀的方式,完整持有了一切成長的機率。

如果你發現自己正不斷地往清單裡增加新標的,請誠實地問自己:這是為了增加報酬,還是為了緩解「怕錯過」的焦慮?在投資領域,試圖抓住每一個機會的代價,往往就是失去最好的那個機會。 真正的高效投資,往往不在於買得「多」,而是在於買得「對」且拿得「久」。