*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*諮詢評估免費,辦理成功才需付費

*不做債務協商沒有私人借款

*不亂調閱委託人聯徵信用報告

【月付金降多少】

整合前、王道信貸月付7,310+單一卡最低應繳5,864,機車貸款月付4,396元、手機貸款月付1,785元、手機貸兔月付4,500元,與筆電貸款月付金2,033元,前項一個月總支出合計25,888元;整合後僅須對單一銀行繳款,月付金立即降至1.1萬元,一個月省下1.4萬額外支出、降幅非常有感!

前言:

4月初、網友W先生透過IG表示“想諮詢債務整合事宜”,他將目前工作職業、薪資,同時也對銀行信用往來、與融資等所有債務全詳述;他強調“目前雖還能負擔負債的總月付,但因為利率太高、有思考未來轉貸降利;礙於聯徵分數卻不好看。目前策略是先不使用信用卡、降低使用率,拉一點分數~有思考6月份繳滿一年後將王道轉貸、將所有借款整合代償,但因綁兩年約(第一年4.85%、第二年4.6%),不知道能否向您諮詢一點建議與策略?”

我的分析:雖然信貸綁二年約、且首年與次年違約金%數差異小,基於利率不算低前提下,會建議趁此時一併整合。嘗試降低利率用來補提前清償罰違約金之損失~也都划算且合理;同時將增貸現金還清卡款、也一併清償現有的四筆融資借款,此動作才能大幅降低負擔。

網友接受我的建議、提供本次整合信貸所需資料,以利後續我們規劃與申請...

委託人W先生現職年資、薪資、負債、繳款往來信用、聯徵被查詢現況:

現職:某財團法人xx協會

職稱:社工

健保加保時間:107年02月01日

健保投保薪資:40,100元

最近六個月薪資轉帳明細(郵局):

115/04/02 3月薪資 38,898元

115/03/02 2月薪資 38,898元

115/02/03 1月薪資 38,898元

114/12/31 12月薪資+年終 97,245元

114/11/28 11月薪資 38,898元

114/11/04 10月薪資 38,898元

銀行負債:

*王道銀行信用貸款:核貸時間114年05月/核貸金額40萬/分七年攤還/月付金約7,310元(利率約13.15%)/餘額約37.2萬(綁約二年)

*國泰世華信用卡:核卡時間112年12月/信用額度6萬/本期應繳總金額15,002元/未到期待付款51,445元/最低應繳5,864元/全額繳清

非銀行負債(監理站動保設定資訊:一筆中租):

*中租機車貸款:核貸時間113年10月/核貸金額9萬/分2年攤還/月付金4,396元/餘額約2.7萬

*中租手機貸款:核貸時間114年07月/核貸金額6萬/分4年攤還/月付金1,785元/餘額約7萬

*手機貸兔:核貸時間114年10月/核貸金額5萬/分1年攤還/月付金4,500元/餘額約3.2萬

*Jet筆電貸款:核貸時間114年12月/核貸金額5萬/分30期攤還/月付金2,033元/餘額約5.3萬

最近三個月內聯徵查詢:無

對本案詳細評估與分析意見:

1. W先生現職為某財團法人任社工一職、年資8年資歷非常豐富;惟協會規模不大員工少,許多事情都要靠W先生獨自運作。

2. W先生王道信貸是去年5月核貸,由於未滿一年、行内評分會減分;重點『只持單一信用卡且多月份超額爆卡』,這部份對各銀行而言都是直接挑戰初評結果,稍一不慎、就是直接跳到婉拒結果。

3. W先生自述消費習慣差,近期才知道使用帳單分期、卡額度使用率太高都會影響個人信用,卻已為時已晚~信用卡幾乎每月都超額爆卡,所幸全額繳清帳款才讓信用評分維持在565【近12期內純信用授信往來機構較多,較高的信用卡額度使用率、信用卡未到期的待付款(分期)】

4. 以月付金角度分析,因為W先生持續申請融資小額借款,除筆數多、加上攤還期限短與利率高等特徵,導致四筆借款月付金高達12,714元;另外信用卡也使用帳單分期,成為現階段他月付負擔過重的主因。

操作規劃與應變:

1. W先生任職單位規模小、大多數銀行授信內規不甚喜歡,加上他僅持一張信用卡、一年内有11個月帳單累積應繳總額都超過信用卡額度,信用貸款又未滿一年等等因素,跑銀行内部評分恐怕很吃虧。

2. 續上、W先生還有機車貸款動保設定,名下另有融資小額借款等,如被銀行徵信到、到審查主管處的授信意願恐只有更低!所幸他仍有優勢,包括單一工作年資久、近三個月無送件聯徵查詢等,讓本案的變數控制於預期之内。

3. 本次規劃申請70萬信用貸款,整合王道信貸餘額以期降低利率;還剩下的多餘現金讓W先生自行償還信用卡累積欠款總額,同時一併還清融資借貸的餘額,如此、才能發揮整合後最大效益。

銀行最終審查結果:

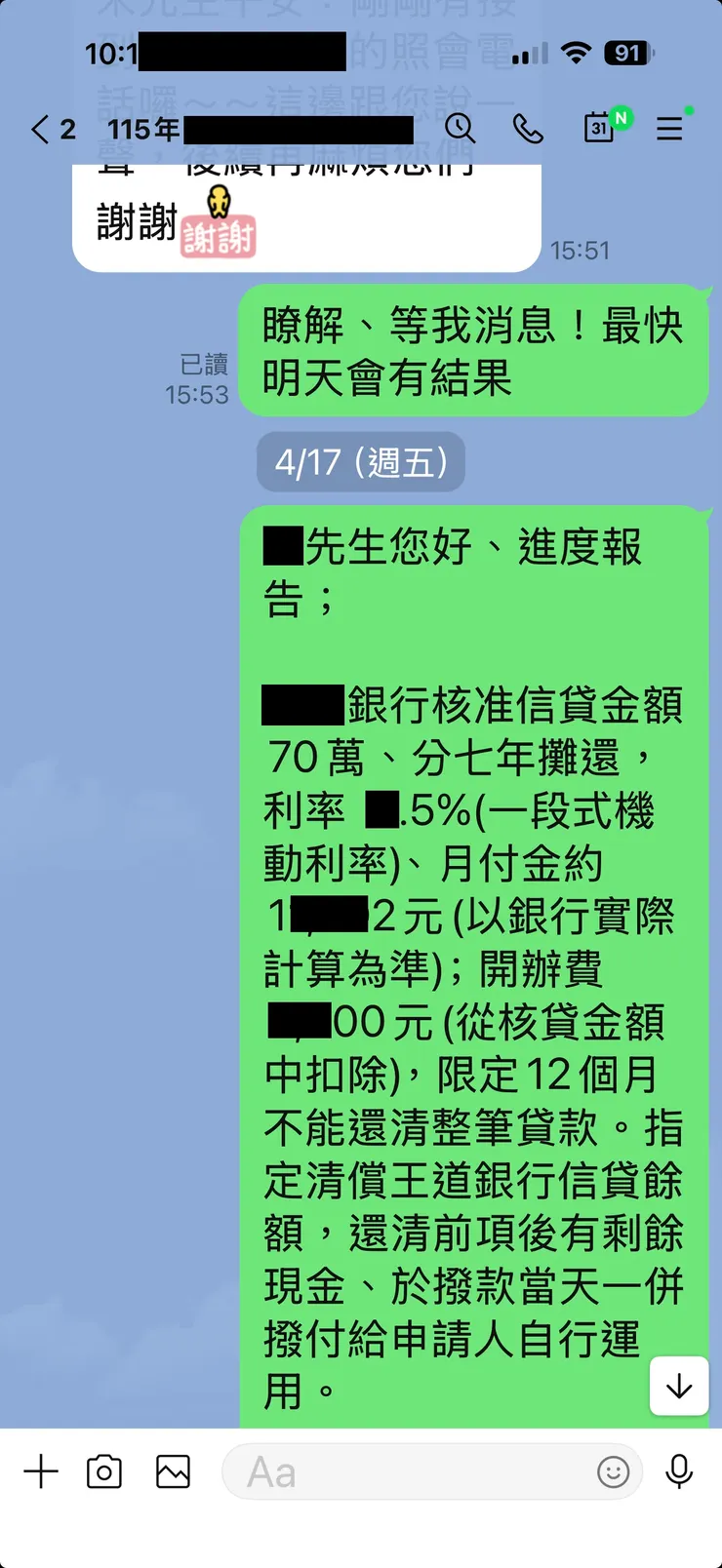

核准70萬/分七年攤還本息/利率x.5%(一段式機動利率)/月付金1x,xx2元/開辦費x,x00元(於核貸金額中扣除)/限定一年內不能清償整筆貸款

附帶條件:指定代償王道信貸餘額,剩餘現金讓申請人自行運用。

結案後心得:

分析審查結果還算是符合預期,或許網友會問『雖然爆卡多次、但每月都有繳清信用卡帳單』也一樣會影響到銀行申請結果?答案是肯定的。

信用卡會設計一信用額度,主要提醒持卡人在使用上須注意勿過度使用;當然刷超出額度不多、原則上發卡銀行電腦也都不會擋下。但持續性的超額爆卡卻可能讓其它受理貸款申請銀行主觀認為該持卡人有信用擴張之虞,也就因此讓貸款利率提升、甚至於增加婉拒的機率。

最後仍要感謝W先生的囑託與信任,以及這一星期以來的配合與等待;希望藉由本次整合大幅降低月付金,能讓他日後生活與工作能更遂意無憂。

本篇真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出告訴!請網友自重。