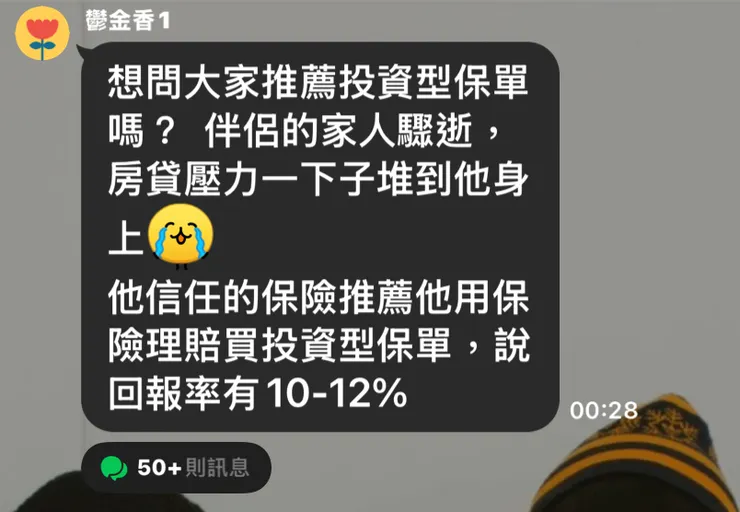

來訊者都已經都要付不出房貸了

業務員還要他用保險理賠去買投資型保單

真的是太惡劣了!

投資型保單對一般人來說是個很糟糕的理財與投資工具

一旦簽約,你的錢馬上就變成負的

你想解約,本金直接大打折

裡面連結的各種基金手續費都很高

違反了投資的要義

投資的要義是什麼?

用盡量小的成本取得盡量大的收穫

當你買的基金內扣費用動輒2%以上

你賺錢的起跑點就比別人落後與辛苦

另外更重要的是

你要如何在基金池中

選中會賺錢的基金?

這是最困難的事

台灣有七成以上的基金長期無法擊敗大盤

海外基金的數字更高

九成的基金都做不到擊敗當地的市場報酬

為什麼你覺得你能選到會賺錢的那幾檔呢?

投資型保單付出了比一般指數型 ETF 更高的成本

卻又拿不到與指數型 ETF 同等的報酬(實際上會大輸)

對一般人來說是非常糟糕的投資商品

說要用投資型保單配出 10-12% 的說法根本是天方夜譚

沒有一般的大眾商品能穩定每年配出這麼高的配息

那大部分的配息來源都是來自你的本金

也就是你用你自己的錢配息給自己

你不會拿你的薪水發獎金給自己

但為什麼會著迷於先付出一大筆錢

然後從中得到蠅頭小利呢?

人對配息這件事有著超越理性的執迷

當你想著:

「用投資的配息去付房貸與生活費好讚啊」的時候

你沒有想清楚的是

你是在用不確定的風險資產(投資)

去繳交必須要付的現金支出(負債)

房貸是真實的,你每個月要繳的錢就是這麼多

但是配息是浮動的,你可以在市場好的時候,得到多一點配息,付多一點房貸,減輕未來的壓力

可是你沒辦法在市場不好的時候,跟銀行說:抱歉,我的配息不夠 cover 這個月的房貸,可以少繳一點嗎?

用配息過活是個美好的夢想

但也是一個非常危險的財務結構:

只要市場大跌導致配息減少

你的生活品質與住家就會面臨立即性的現金流危機

我覺得很有趣的是

高股息ETF或是投資型保單

真正實用的客戶群是有特定需求的高資產人士

但我們卻是一堆沒錢的人想去用有錢人的工具

有錢人的工具之所以好用是因為他們有錢

高股息 ETF 與投資型保單只是他們資產配置的一小部分

但這些工具一到我們一般人手上就會變得綁手綁腳

阻礙我們的現金流與財務發展

對我們一般人來說

基金 > 投資型保單

高股息 ETF > 基金

如果你真的很愛很愛很愛配息

那請你使用高股息 ETF 吧

至少被剝的皮比較少

但如果你想追求的是實質意義的資產成長

請使用跟隨大盤的指數化投資 (簡單點地說是0050、006208)

然後請記住

理債優先於理財

理財優先於投資

銀行理專與保險業務員看到遺產、身故理賠這種大筆的錢

配上不知所措,沒有理財投資知識的客戶

就像鯊魚聞到血

他們不設計出一套可以讓自己獎金最大化

把客戶的錢左邊右邊搬來搬去

讓客戶付出一大堆的手續費與利息

好像違反他們的人性

重點是

完全沒有解決客戶的問題

反而製造了更多未來的問題

這個世界很現實

懂的人騙不懂的人

裝備好自己的認知吧

「你也能成為千萬富翁」線上課

就算不看四五章的投資部分

只要把第三章的陷阱篇看懂

你就能為你自己省下幾百萬

還有減少未來的很多麻煩

https://www.pressplay.cc/link/s/0525FEB6

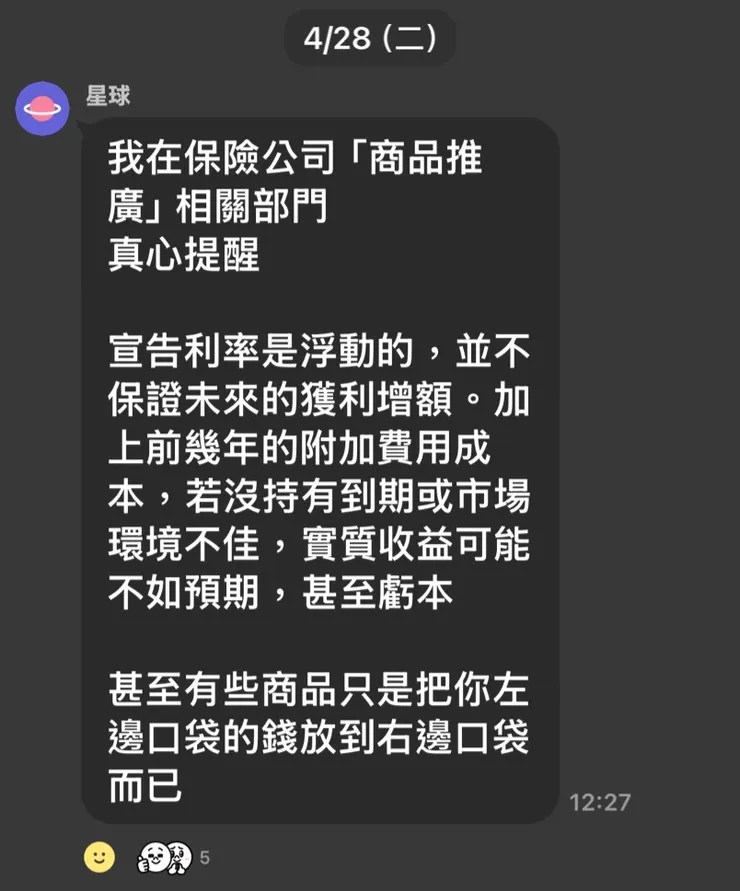

聽聽業內人士的真實提醒:

聽聽業內人士的提醒