!!AI 晶片族群全面爆發,聯發科領軍台股強勢反彈!!

大家早安!這是本週【半導體週報】。(詳情請看附圖)

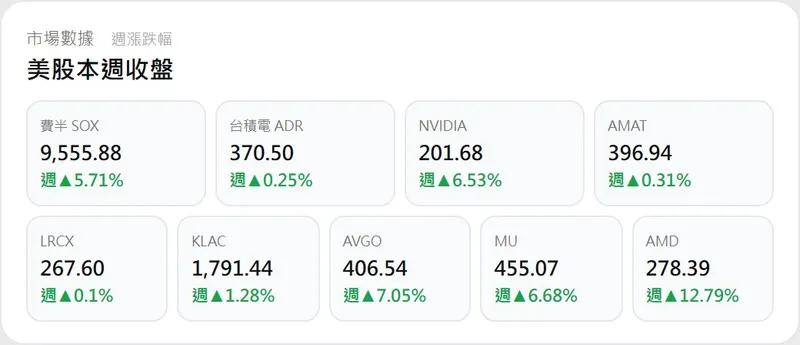

本週半導體市場揮別先前的震盪,迎來強勢反彈格局。在 AI 需求剛性支撐下,美股費半(SOX)單週大漲 5.71% 創下新高。台股方面表現更為驚人,IC 設計龍頭聯發科受惠 ASIC 客製化晶片需求爆發,單週暴漲 18.83% 成為盤面最強指標;台積電亦穩守兩千元大關,帶動設備供應鏈集體走強。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場風險偏好顯著提升,避險情緒進一步降溫:

估值與恐慌指數: 週末美股 VIX 恐慌指數降至 17.48,回到 18 以下的相對正常區間,反映市場對宏觀風險的擔憂暫時緩解。台幣匯率升至 31.464,資金回流跡象明顯。

法人週動向: 法人動向極其積極,外資單週大買聯發科 11,571 張、台積電 10,733 張。法人買盤高度集中於 AI 權值標的,顯示對供應鏈信心全面回升。

台積電 ADR 溢價: 週末最新溢價率為 +14.85%,雖較先前微降,但仍維持在兩位數的健康水位。

2. 產業鏈動態與邏輯推演

本週有三項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

ASIC 客製化晶片需求進入爆發期: AMD 週漲 12.79% 表現最亮眼,Broadcom 與 Meta 擴大 AI 晶片合作。

產業推演: 雲端大廠(CSP)積極研發自有晶片以降低成本,直接帶動台股 ASIC 族群。聯發科(週漲 18.83%)、世芯-KY(週漲 13.75%) 的強勢反映了此趨勢,預計訂單動能將持續推升 IC 設計族群估值。

封測產業併購與擴產加速: 日月光砸 148.5 億元收購群創南科廠,強化 AI 封測產能。

產業推演: 隨著台積電 CoWoS 產能供不應求,下游封測廠積極擴產以滿足 AI 伺服器需求。這也帶動了矽晶圓廠如台勝科強勢反彈,顯示整體半導體上中下游景氣同步復甦。

設備股表現分化: 美股設備三雄(AMAT、LRCX、KLAC)週漲幅相對溫和(均在 1.3% 以內),但台股設備供應鏈表現較強。

產業推演: 顯示市場資金目前更聚焦於「直接受惠 AI 晶片出貨」的標的。設備股需觀察下週美股財報季中,各廠商對未來資本支出指引是否反映產業真正復甦。

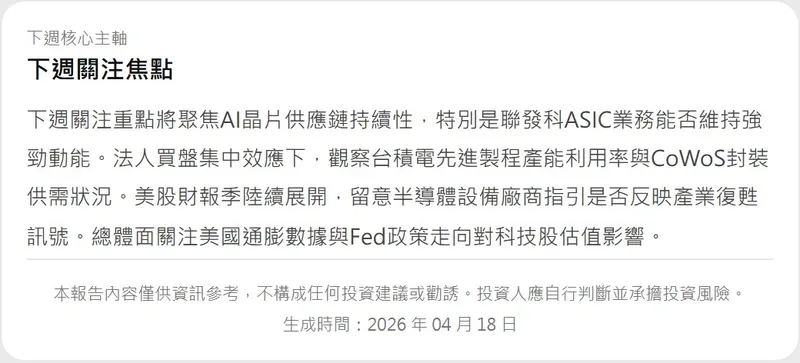

3. 下週關注焦點與核心主軸

下週半導體市場將進入財報季與估值驗證的關鍵期:

AI 晶片供應鏈持續性: 聚焦聯發科 ASIC 業務能否維持強勁動能,以及外資買盤是否出現連續性噴發。

台積電先進製程產能: 觀察 CoWoS 封裝供需缺口是否縮小,這將決定 AI 伺服器出貨的實際天花板。

美股財報季指引: 陸續展開的財報將揭露半導體設備廠商的最新展望,重點在於總體經濟環境下,Fed 政策走向對科技股估值的潛在影響。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!AI 晶片族群全面爆發,聯發科領軍台股強勢反彈!!

大家早安!這是本週【半導體週報】。(詳情請看附圖)

本週半導體市場揮別先前的震盪,迎來強勢反彈格局。在 AI 需求剛性支撐下,美股費半(SOX)單週大漲 5.71% 創下新高。台股方面表現更為驚人,IC 設計龍頭聯發科受惠 ASIC 客製化晶片需求爆發,單週暴漲 18.83% 成為盤面最強指標;台積電亦穩守兩千元大關,帶動設備供應鏈集體走強。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場風險偏好顯著提升,避險情緒進一步降溫:

估值與恐慌指數: 週末美股 VIX 恐慌指數降至 17.48,回到 18 以下的相對正常區間,反映市場對宏觀風險的擔憂暫時緩解。台幣匯率升至 31.464,資金回流跡象明顯。

法人週動向: 法人動向極其積極,外資單週大買聯發科 11,571 張、台積電 10,733 張。法人買盤高度集中於 AI 權值標的,顯示對供應鏈信心全面回升。

台積電 ADR 溢價: 週末最新溢價率為 +14.85%,雖較先前微降,但仍維持在兩位數的健康水位。

2. 產業鏈動態與邏輯推演

本週有三項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

ASIC 客製化晶片需求進入爆發期: AMD 週漲 12.79% 表現最亮眼,Broadcom 與 Meta 擴大 AI 晶片合作。

產業推演: 雲端大廠(CSP)積極研發自有晶片以降低成本,直接帶動台股 ASIC 族群。聯發科(週漲 18.83%)、世芯-KY(週漲 13.75%) 的強勢反映了此趨勢,預計訂單動能將持續推升 IC 設計族群估值。

封測產業併購與擴產加速: 日月光砸 148.5 億元收購群創南科廠,強化 AI 封測產能。

產業推演: 隨著台積電 CoWoS 產能供不應求,下游封測廠積極擴產以滿足 AI 伺服器需求。這也帶動了矽晶圓廠如台勝科強勢反彈,顯示整體半導體上中下游景氣同步復甦。

設備股表現分化: 美股設備三雄(AMAT、LRCX、KLAC)週漲幅相對溫和(均在 1.3% 以內),但台股設備供應鏈表現較強。

產業推演: 顯示市場資金目前更聚焦於「直接受惠 AI 晶片出貨」的標的。設備股需觀察下週美股財報季中,各廠商對未來資本支出指引是否反映產業真正復甦。

3. 下週關注焦點與核心主軸

下週半導體市場將進入財報季與估值驗證的關鍵期:

AI 晶片供應鏈持續性: 聚焦聯發科 ASIC 業務能否維持強勁動能,以及外資買盤是否出現連續性噴發。

台積電先進製程產能: 觀察 CoWoS 封裝供需缺口是否縮小,這將決定 AI 伺服器出貨的實際天花板。

美股財報季指引: 陸續展開的財報將揭露半導體設備廠商的最新展望,重點在於總體經濟環境下,Fed 政策走向對科技股估值的潛在影響。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。