!!AI 晶片需求全線擴散,聯發科、AMD 領軍產業價值鏈重分配!!

大家早安!這是本週的【半導體週日覆盤報告】。(詳情請看附圖)

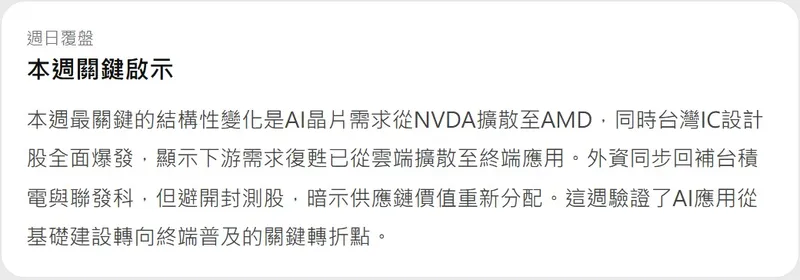

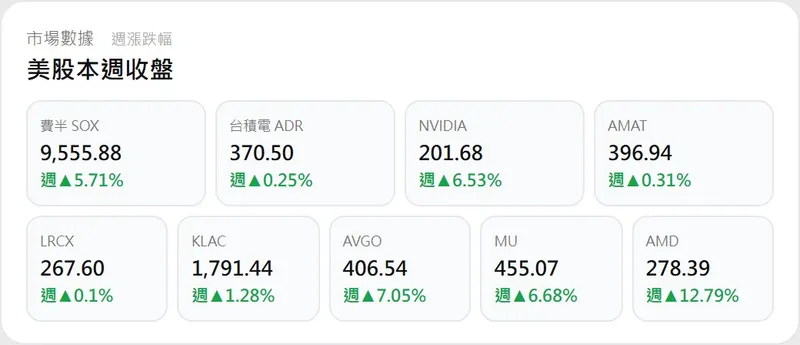

本週半導體市場見證了關鍵的結構性轉折。美股費半(SOX)單週大漲 5.71%,最核心的變化在於 AI 晶片需求已從 NVIDIA 擴散至 AMD(週漲 12.79%)。台股方面則由 IC 設計領頭衝刺,聯發科單週暴漲 18.83% 成為盤面新主軸。外資在本週大舉回補台積電與聯發科,顯示資金正從單純的「基建採購」轉向「終端普及與設計服務」的新階段。

本報告梳理本週客觀數據與供應鏈邏輯,為您還原週一開盤前的關鍵啟示:

1. 本週關鍵啟示與數據亮點

從總經與籌碼儀表板觀察,市場風險情緒大幅改善,資金重新聚焦高成長標的:

估值與恐慌指數: 美股 VIX 恐慌指數週末降至 17.48,顯示市場對通膨與利率的擔憂已降至正常水位。台幣匯率收在 31.464,隨資金流向美股科技股與台股電子權值,貶值趨勢略微緩解。

台積電 ADR 溢價: 週末溢價率回升至 +14.85%。外資單週大買台積電 1.07 萬張、聯發科 1.15 萬張,顯示法人對於 AI 晶片供應鏈的信心已從雲端擴散至邊緣運算終端。

價值鏈重分配: 外資在本週雖然大買設計與代工,但卻賣超日月光逾 4,000 張。這暗示在 AI 應用轉向終端普及的過程中,供應鏈內部的價值分配正在重新洗牌。

2. 產業鏈動態與邏輯推演

本週多項重大產業變數齊發,根據供應鏈模型,推演出以下核心影響:

AI 晶片市場「多元化」效應: AMD 股價創歷史新高且連漲天數創紀錄,Broadcom 深化與 Meta 的客製化晶片合作。

產業推演: 當 AI 晶片不再僅由單一廠商壟斷時,具備 ASIC 設計服務能力的台廠(如世芯-KY 週漲 13.75%、聯發科)將迎來更廣闊的客戶基數。這反映出 AI 產業已從「建設期」進入「應用擴張期」。

台積電資本支出與矽晶圓連動: 台積電法說會透露先進製程占比達 74%,且資本支出維持高檔。

產業推演: 雖然短期內設備股如帆宣、家登出現獲利了結壓力,但下游矽晶圓如台勝科卻因產能需求預期而暴漲,顯示景氣復甦的力道正由下游向上游傳導。

半導體人才與技術外溢: 特斯拉傳出在台灣大規模招募工程師,ASML 財報確認 AI 仍是唯一成長引擎。

產業推演: 台灣半導體人才成為全球車用與 AI 巨頭爭奪的焦點,這將長期提升台灣供應鏈的國際溢價與技術護城河。

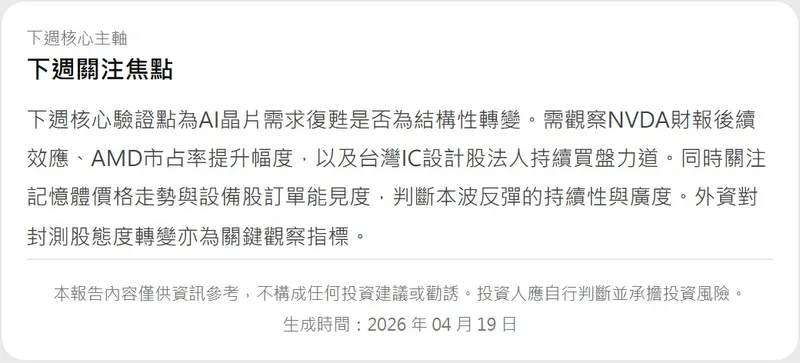

3. 下週關注焦點與核心主軸

下週的核心在於驗證這波反彈的廣度,以及資金是否會重新流向被避開的板塊:

NVIDIA 財報後續效應: 觀察市場如何解讀其最新的指引,這將決定 AI 族群是否能帶動美股費半突破盤整區。

台灣 IC 設計股法人買盤持續性: 聚焦聯發科與世芯-KY 的外資追價力道,判斷邊緣 AI 題材是否具備跨週的續航力。

封測族群態度轉變: 外資對日月光的賣壓是否收斂,將是判斷 AI 需求是否能全面推升供應鏈所有節奏的指標。

【免責聲明】 本報告內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!AI 晶片需求全線擴散,聯發科、AMD 領軍產業價值鏈重分配!!

大家早安!這是本週的【半導體週日覆盤報告】。(詳情請看附圖)

本週半導體市場見證了關鍵的結構性轉折。美股費半(SOX)單週大漲 5.71%,最核心的變化在於 AI 晶片需求已從 NVIDIA 擴散至 AMD(週漲 12.79%)。台股方面則由 IC 設計領頭衝刺,聯發科單週暴漲 18.83% 成為盤面新主軸。外資在本週大舉回補台積電與聯發科,顯示資金正從單純的「基建採購」轉向「終端普及與設計服務」的新階段。

本報告梳理本週客觀數據與供應鏈邏輯,為您還原週一開盤前的關鍵啟示:

1. 本週關鍵啟示與數據亮點

從總經與籌碼儀表板觀察,市場風險情緒大幅改善,資金重新聚焦高成長標的:

估值與恐慌指數: 美股 VIX 恐慌指數週末降至 17.48,顯示市場對通膨與利率的擔憂已降至正常水位。台幣匯率收在 31.464,隨資金流向美股科技股與台股電子權值,貶值趨勢略微緩解。

台積電 ADR 溢價: 週末溢價率回升至 +14.85%。外資單週大買台積電 1.07 萬張、聯發科 1.15 萬張,顯示法人對於 AI 晶片供應鏈的信心已從雲端擴散至邊緣運算終端。

價值鏈重分配: 外資在本週雖然大買設計與代工,但卻賣超日月光逾 4,000 張。這暗示在 AI 應用轉向終端普及的過程中,供應鏈內部的價值分配正在重新洗牌。

2. 產業鏈動態與邏輯推演

本週多項重大產業變數齊發,根據供應鏈模型,推演出以下核心影響:

AI 晶片市場「多元化」效應: AMD 股價創歷史新高且連漲天數創紀錄,Broadcom 深化與 Meta 的客製化晶片合作。

產業推演: 當 AI 晶片不再僅由單一廠商壟斷時,具備 ASIC 設計服務能力的台廠(如世芯-KY 週漲 13.75%、聯發科)將迎來更廣闊的客戶基數。這反映出 AI 產業已從「建設期」進入「應用擴張期」。

台積電資本支出與矽晶圓連動: 台積電法說會透露先進製程占比達 74%,且資本支出維持高檔。

產業推演: 雖然短期內設備股如帆宣、家登出現獲利了結壓力,但下游矽晶圓如台勝科卻因產能需求預期而暴漲,顯示景氣復甦的力道正由下游向上游傳導。

半導體人才與技術外溢: 特斯拉傳出在台灣大規模招募工程師,ASML 財報確認 AI 仍是唯一成長引擎。

產業推演: 台灣半導體人才成為全球車用與 AI 巨頭爭奪的焦點,這將長期提升台灣供應鏈的國際溢價與技術護城河。

3. 下週關注焦點與核心主軸

下週的核心在於驗證這波反彈的廣度,以及資金是否會重新流向被避開的板塊:

NVIDIA 財報後續效應: 觀察市場如何解讀其最新的指引,這將決定 AI 族群是否能帶動美股費半突破盤整區。

台灣 IC 設計股法人買盤持續性: 聚焦聯發科與世芯-KY 的外資追價力道,判斷邊緣 AI 題材是否具備跨週的續航力。

封測族群態度轉變: 外資對日月光的賣壓是否收斂,將是判斷 AI 需求是否能全面推升供應鏈所有節奏的指標。

【免責聲明】 本報告內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。