!!恐慌初步止穩,台積電法說後賣壓暫歇,資金尋找低位階支撐!!

大家早安! 這是今日【半導體數據晨報】。(詳情請看附圖)

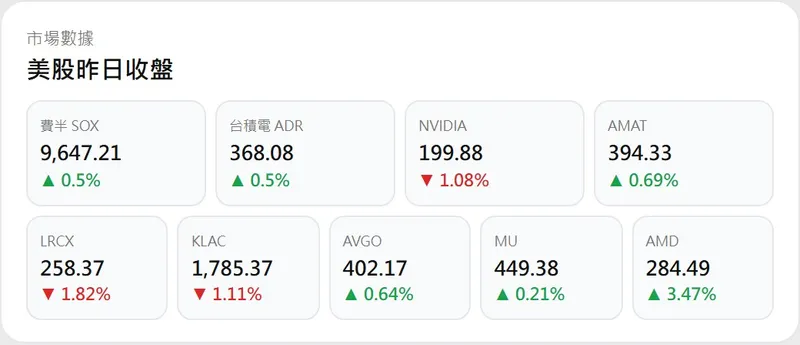

昨日半導體市場在連續殺盤後迎來初步止穩,美股費半(SOX)小漲 0.2% 至 8,405 點。台股方面,台積電在法說會引發的「展望調整」賣壓後,股價止跌回升上漲 1.52%,重新收復 2,000 元整數關卡,帶動整體半導體板塊信心回升,特別是設備族群出現強勁反彈力道。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,極度恐慌情緒雖有緩解,但法人避險水位仍高:

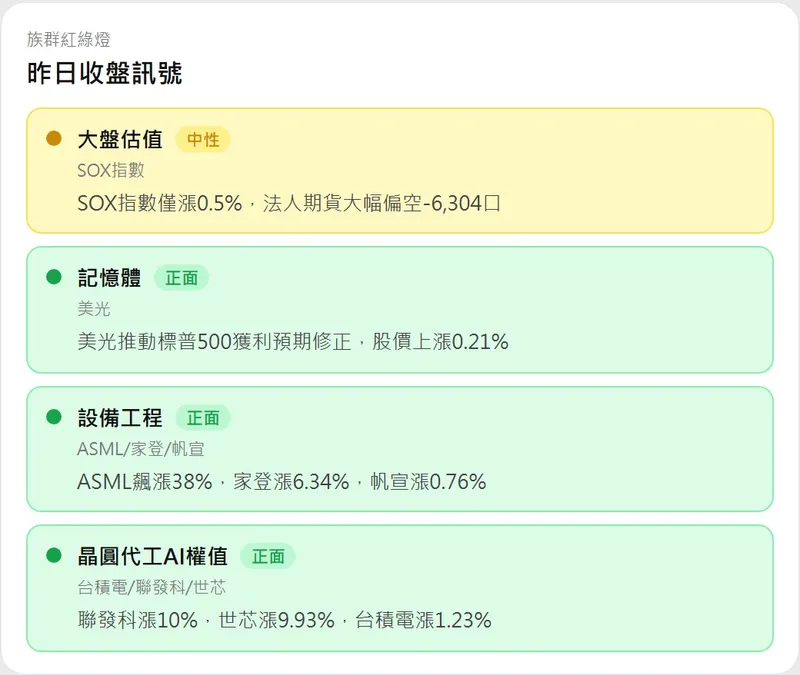

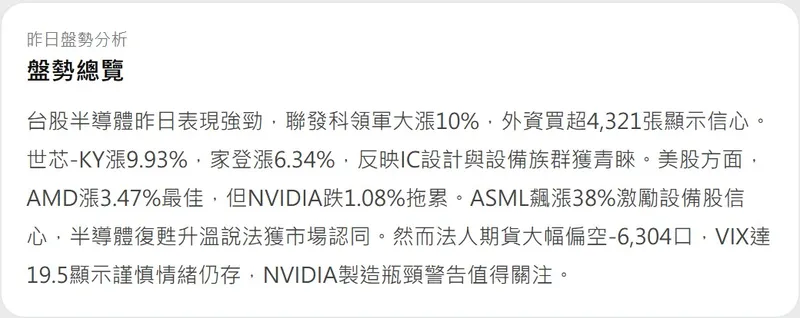

估值與恐慌指數: 0050 本益比回升至 26.8x。美股 VIX 恐慌指數從高位回落至 18.17,顯示市場對短期利空(如輝達大跌、台積電展望)的消化進入尾聲。台幣匯率報 32.55,貶值趨勢對半導體出口毛利仍屬利多。

法人期貨籌碼: 小台期貨三大法人淨空單小幅收斂至 16,192 口(其中外資空單 13,227 口),雖然空單有所回補,但整體仍處於偏空防禦狀態,操作上不宜過度追高。

台積電 ADR 溢價: ADR 上漲 1.6%,溢價率維持在 +6.2% 的相對低檔,顯示海外資金對台股現貨的支撐轉強。現貨端外資賣壓收斂,昨日買超 4,231 張,籌碼面出現止跌訊號。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

台積電法說賣壓去化與基本面回歸: 市場開始理性消化法說會內容,AI 長期需求強勁仍是共識。

產業推演: 資金重新回到設備供應鏈。家登(漲 1.41%)、帆宣(漲 1.39%) 展現止跌跡象。隨著 2 奈米廠房建置持續推進,設備股在經歷估值修正後,將重回營收驗證軌道。

HBM 需求推動儲存產業復甦: 海力士(SK Hynix)傳出獲大廠訂單,美光(MU)小幅回升。

產業推演: AI 伺服器對高性能記憶體的剛性需求,抵銷了部分手機與 PC 需求疲軟的利空。這將支撐下游封測如日月光(昨日外資買超 1,820 張) 的產能利用率預期,族群性止跌意味濃厚。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

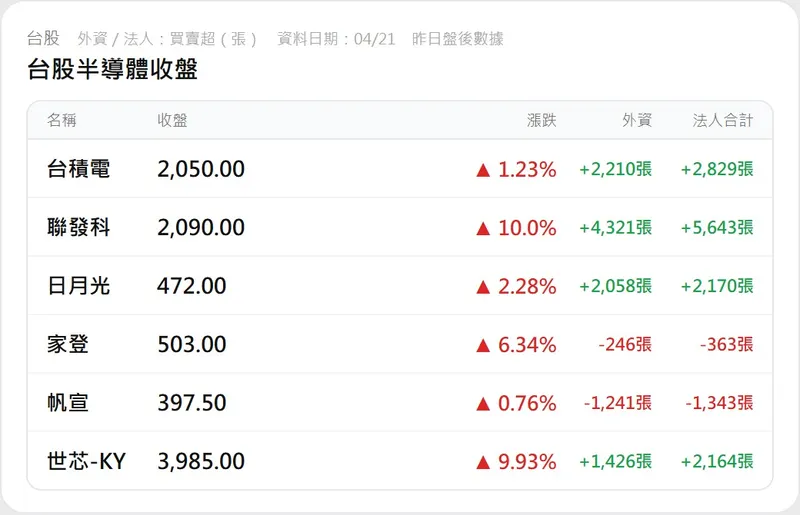

台積電 (2330) 兩千元失而復得: 股價重回 2,000 元,外資賣轉買。

觀察指標: 觀察 2,000 元關卡能否轉為堅實支撐,以及成交量是否能配合擴大,回補先前的跳空缺口。

日月光投控 (3711) 外資買盤領先: 在殺盤中獲外資單日買超 1,820 張。

觀察指標: 顯示法人看好先進封裝長線趨勢,需觀察 450 元關卡的反彈力道是否具備連續性。

聯發科 (2454) 領跌轉抗跌: 股價在 1,500 元附近展現支撐。

觀察指標: 關注 AI 手機晶片出貨預期是否隨著 5 月新機發布期接近而轉趨樂觀。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!恐慌初步止穩,台積電法說後賣壓暫歇,資金尋找低位階支撐!!

大家早安! 這是今日【半導體數據晨報】。(詳情請看附圖)

昨日半導體市場在連續殺盤後迎來初步止穩,美股費半(SOX)小漲 0.2% 至 8,405 點。台股方面,台積電在法說會引發的「展望調整」賣壓後,股價止跌回升上漲 1.52%,重新收復 2,000 元整數關卡,帶動整體半導體板塊信心回升,特別是設備族群出現強勁反彈力道。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,極度恐慌情緒雖有緩解,但法人避險水位仍高:

估值與恐慌指數: 0050 本益比回升至 26.8x。美股 VIX 恐慌指數從高位回落至 18.17,顯示市場對短期利空(如輝達大跌、台積電展望)的消化進入尾聲。台幣匯率報 32.55,貶值趨勢對半導體出口毛利仍屬利多。

法人期貨籌碼: 小台期貨三大法人淨空單小幅收斂至 16,192 口(其中外資空單 13,227 口),雖然空單有所回補,但整體仍處於偏空防禦狀態,操作上不宜過度追高。

台積電 ADR 溢價: ADR 上漲 1.6%,溢價率維持在 +6.2% 的相對低檔,顯示海外資金對台股現貨的支撐轉強。現貨端外資賣壓收斂,昨日買超 4,231 張,籌碼面出現止跌訊號。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

台積電法說賣壓去化與基本面回歸: 市場開始理性消化法說會內容,AI 長期需求強勁仍是共識。

產業推演: 資金重新回到設備供應鏈。家登(漲 1.41%)、帆宣(漲 1.39%) 展現止跌跡象。隨著 2 奈米廠房建置持續推進,設備股在經歷估值修正後,將重回營收驗證軌道。

HBM 需求推動儲存產業復甦: 海力士(SK Hynix)傳出獲大廠訂單,美光(MU)小幅回升。

產業推演: AI 伺服器對高性能記憶體的剛性需求,抵銷了部分手機與 PC 需求疲軟的利空。這將支撐下游封測如日月光(昨日外資買超 1,820 張) 的產能利用率預期,族群性止跌意味濃厚。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

台積電 (2330) 兩千元失而復得: 股價重回 2,000 元,外資賣轉買。

觀察指標: 觀察 2,000 元關卡能否轉為堅實支撐,以及成交量是否能配合擴大,回補先前的跳空缺口。

日月光投控 (3711) 外資買盤領先: 在殺盤中獲外資單日買超 1,820 張。

觀察指標: 顯示法人看好先進封裝長線趨勢,需觀察 450 元關卡的反彈力道是否具備連續性。

聯發科 (2454) 領跌轉抗跌: 股價在 1,500 元附近展現支撐。

觀察指標: 關注 AI 手機晶片出貨預期是否隨著 5 月新機發布期接近而轉趨樂觀。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。