!!多頭攻勢受阻,台積電高檔震盪,法人空單回增顯謹慎!!

大家早安! 這是今日【半導體數據晨報】。(詳情請看附圖)

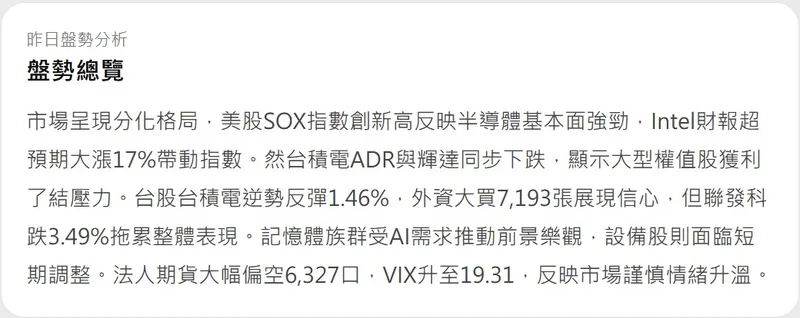

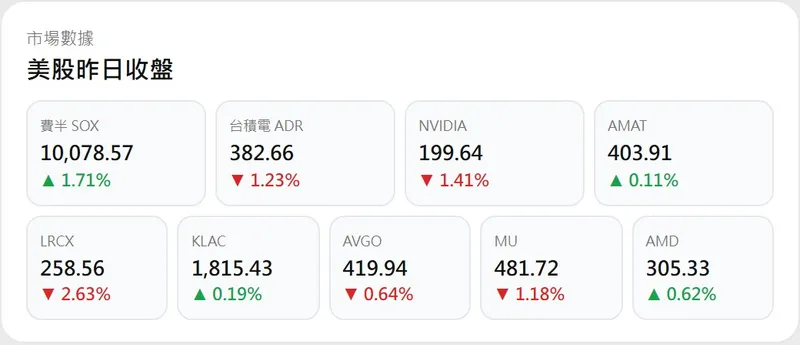

昨日半導體市場在經歷報復性反彈後陷入小幅修正。美股費半(SOX)下跌 0.61%,主因美債殖利率回升壓抑科技股估值。台股半導體亦呈現「開高走低」的震盪格局,指標股台積電微跌 0.25% 報 2,005 元,雖然守住兩千元大關,但獲利了結賣壓不輕。在缺乏進一步利多催化下,市場轉為高檔橫盤整理。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場熱度維持高檔,但避險意識有所回升:

估值與恐慌指數: 0050 本益比維持在 27.3x。美股 VIX 恐慌指數微幅攀升至 17.22,反映出資金在反彈至高位後,對經濟數據與聯準會態度的敏感度增加。台幣匯率報 32.65,貶值趨勢尚未完全扭轉。

法人期貨籌碼: 小台期貨三大法人淨空單增加至 15,662 口(其中外資空單 13,227 口),法人在指數試圖挑戰月線壓力時,同步增持避險空單,心態轉趨保守。

台積電 ADR 溢價: ADR 微跌 0.4%,溢價率收斂至 +12.82%。現貨端外資由買轉賣,小幅調節 1,254 張,籌碼面進入觀望期。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

ASML 訂單放緩與設備股拉回: ASML 雖然重申 AI 需求,但非 AI 客戶拉貨保守,引發美股設備三雄小幅修正。

產業推演: 這反映出半導體景氣「極度分化」。台股設備族群同步降溫,家登、帆宣(分別跌 2.44% 與 2.65%) 出現獲利了結。隨著台積電擴產進度已是已知利多,短期內設備標的需靜待財報季對未來營收增長力道的確認。

HBM3e 通過驗證與儲存器競爭: SK 海力士傳出其 HBM3e 獲 NVIDIA 訂單,美光(MU)股價受累下跌 1.48%。

產業推演: 記憶體大廠間的產能競爭正削弱部分先行者的溢價紅利。對於台股相關供應鏈如日月光(外資買超 1,720 張) 而言,只要 AI 晶片總出貨量不減,後段先進封裝產能利用率將維持高標,法人買盤也展現較強韌性。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

台積電 (2330) 二千元大關震盪: 收 2,005 元,外資雖然小賣,但力道不強。

觀察指標: 2,000 元關卡的「支撐變壓力」轉化是否成功。若能在此價位止穩橫盤,有利於籌碼換手後的續攻。

聯發科 (2454) 技術面破位後回穩: 雖然收跌,但在法說會前夕外資買賣力道互抵。

觀察指標: 下週法說會展望是核心。需觀察 5G 旗艦晶片與 AI 手機換機潮的實質數據能否扭轉疲軟的技術面。

IC 設計族群走勢分歧: 世芯-KY 上漲 2.48% 展現 ASIC 強勁需求,但一般 IC 設計標的卻多走跌。

觀察指標: 顯示資金目前的篩選標準極為嚴格,僅聚焦「具備高獲利能見度」的 AI 核心標的。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。

!!多頭攻勢受阻,台積電高檔震盪,法人空單回增顯謹慎!!

大家早安! 這是今日【半導體數據晨報】。(詳情請看附圖)

昨日半導體市場在經歷報復性反彈後陷入小幅修正。美股費半(SOX)下跌 0.61%,主因美債殖利率回升壓抑科技股估值。台股半導體亦呈現「開高走低」的震盪格局,指標股台積電微跌 0.25% 報 2,005 元,雖然守住兩千元大關,但獲利了結賣壓不輕。在缺乏進一步利多催化下,市場轉為高檔橫盤整理。

本報告不預測走勢,僅透過梳理客觀數據與供應鏈邏輯,還原今日開盤前需留意的產業變數:

1. 大盤溫度與總經客觀指標

從總經與籌碼儀表板來看,市場熱度維持高檔,但避險意識有所回升:

估值與恐慌指數: 0050 本益比維持在 27.3x。美股 VIX 恐慌指數微幅攀升至 17.22,反映出資金在反彈至高位後,對經濟數據與聯準會態度的敏感度增加。台幣匯率報 32.65,貶值趨勢尚未完全扭轉。

法人期貨籌碼: 小台期貨三大法人淨空單增加至 15,662 口(其中外資空單 13,227 口),法人在指數試圖挑戰月線壓力時,同步增持避險空單,心態轉趨保守。

台積電 ADR 溢價: ADR 微跌 0.4%,溢價率收斂至 +12.82%。現貨端外資由買轉賣,小幅調節 1,254 張,籌碼面進入觀望期。

2. 產業鏈動態與邏輯推演

昨日有兩項重大的產業變數,根據供應鏈模型,推演出以下連動影響:

ASML 訂單放緩與設備股拉回: ASML 雖然重申 AI 需求,但非 AI 客戶拉貨保守,引發美股設備三雄小幅修正。

產業推演: 這反映出半導體景氣「極度分化」。台股設備族群同步降溫,家登、帆宣(分別跌 2.44% 與 2.65%) 出現獲利了結。隨著台積電擴產進度已是已知利多,短期內設備標的需靜待財報季對未來營收增長力道的確認。

HBM3e 通過驗證與儲存器競爭: SK 海力士傳出其 HBM3e 獲 NVIDIA 訂單,美光(MU)股價受累下跌 1.48%。

產業推演: 記憶體大廠間的產能競爭正削弱部分先行者的溢價紅利。對於台股相關供應鏈如日月光(外資買超 1,720 張) 而言,只要 AI 晶片總出貨量不減,後段先進封裝產能利用率將維持高標,法人買盤也展現較強韌性。

3. 籌碼與價量背離觀察

根據昨日盤後數據,篩選出以下板塊與個股的異常現象,供後續追蹤:

台積電 (2330) 二千元大關震盪: 收 2,005 元,外資雖然小賣,但力道不強。

觀察指標: 2,000 元關卡的「支撐變壓力」轉化是否成功。若能在此價位止穩橫盤,有利於籌碼換手後的續攻。

聯發科 (2454) 技術面破位後回穩: 雖然收跌,但在法說會前夕外資買賣力道互抵。

觀察指標: 下週法說會展望是核心。需觀察 5G 旗艦晶片與 AI 手機換機潮的實質數據能否扭轉疲軟的技術面。

IC 設計族群走勢分歧: 世芯-KY 上漲 2.48% 展現 ASIC 強勁需求,但一般 IC 設計標的卻多走跌。

觀察指標: 顯示資金目前的篩選標準極為嚴格,僅聚焦「具備高獲利能見度」的 AI 核心標的。

【免責聲明】 本晨報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。投資市場瞬息萬變,讀者應審慎評估自身風險承受度,並對任何投資決策自負盈虧。