!!震盪劇烈的一週:台積電法說變數引發大洗盤,AI 供應鏈重新校準!!

大家早安! 這是本週的【半導體週報】。(詳情請看附圖)

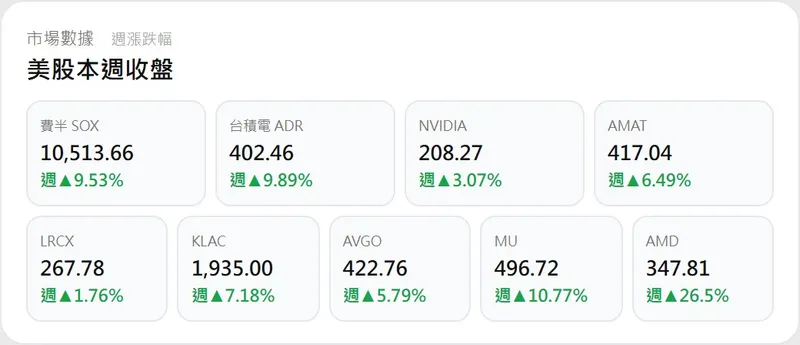

本週半導體市場經歷了驚心動魄的「V型反轉」。週初受台積電法說會下修非 AI 產業展望,以及輝達(NVIDIA)罕見大跌影響,費半指數(SOX)一度重挫。然而,週中隨著 Meta、微軟等雲端巨頭持續擴大 AI 資本支出,市場信心逐步回穩,帶領台股指標股台積電重新站穩 2,000 元 大關。儘管單週費半下跌 4.12%,但台股 ASIC 與設備族群在經歷估值修正後已展現韌性。

本報告梳理本週客觀數據與供應鏈邏輯,還原下週開盤前需留意的產業變數:

1. 本週關鍵啟示與數據亮點

從總經與籌碼儀表板觀察,恐慌情緒高點已過,資金進入結構性調整:

估值與恐慌指數: 美股 VIX 恐慌指數週末收在 21.38,仍處於警戒水位,反映市場對地緣政治與通膨數據依然敏感。台幣匯率收在 32.42,顯示資金面仍具備外流壓力,對權值股形成壓抑。

法人週動向: 法人操作出現極大分歧,外資單週瘋狂賣超台積電 55,146 張,但在週五出現小幅回補,顯示法說會後的利空出盡效應正緩慢發酵。

台積電 ADR 溢價: 週末溢價率收斂至 +6.2% 的近期低點。這並非代表基本面轉弱,而是反映美股 AI 族群修正幅度大於台股現貨,短線套利空間縮小。

2. 產業鏈動態與邏輯推演

本週多項重大產業變數齊發,根據供應鏈模型,推演出以下核心影響:

AI 成長路徑的「結構性分化」: 台積電法說確認「只有 AI 強」,車用與工控需求復甦緩慢。

產業推演: 資金從廣泛的半導體族群撤出,高度集中於「純 AI」標的。這解釋了為何世芯-KY(週跌 11.23%)、日月光(週跌 12.33%) 出現劇烈震盪後止跌。市場正在重新評估 AI 晶片在不同應用端的滲透速度。

資本支出競賽從硬體轉向應用: Meta 與微軟的財報透露 AI 投資將持續增加,且將更聚焦於回收效率。

產業推演: 對設備廠而言,短期因 ASML 訂單放緩疑慮而受挫(如弘塑週跌 13.91%),但台積電 2 奈米擴產計畫未變,這意味著設備族群在經歷本週的洗盤後,下半年仍具備營收兌現的爆發力。

3. 下週關注焦點與核心主軸

下週半導體市場將進入「數據驗證期」,需追蹤以下重點:

聯發科法說會 (下週): 市場將聚焦其 5G 與邊緣 AI 晶片的最新指引,這將直接決定 IC 設計族群是否能領頭發動新一波反攻。

美國核心 PCE 指數與 Fed 態度: 總體經濟環境仍是壓抑科技股估值的巨石,需觀察通膨數據是否支持下半年降息預期。

籌碼換手後的續航力: 觀察外資在台積電 2,000 元關卡的買盤是否具備連續性,以及法人期貨萬口空單是否能顯著回補。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。市場瞬息萬變,讀者應審慎評估風險。

!!震盪劇烈的一週:台積電法說變數引發大洗盤,AI 供應鏈重新校準!!

大家早安! 這是本週的【半導體週報】。(詳情請看附圖)

本週半導體市場經歷了驚心動魄的「V型反轉」。週初受台積電法說會下修非 AI 產業展望,以及輝達(NVIDIA)罕見大跌影響,費半指數(SOX)一度重挫。然而,週中隨著 Meta、微軟等雲端巨頭持續擴大 AI 資本支出,市場信心逐步回穩,帶領台股指標股台積電重新站穩 2,000 元 大關。儘管單週費半下跌 4.12%,但台股 ASIC 與設備族群在經歷估值修正後已展現韌性。

本報告梳理本週客觀數據與供應鏈邏輯,還原下週開盤前需留意的產業變數:

1. 本週關鍵啟示與數據亮點

從總經與籌碼儀表板觀察,恐慌情緒高點已過,資金進入結構性調整:

估值與恐慌指數: 美股 VIX 恐慌指數週末收在 21.38,仍處於警戒水位,反映市場對地緣政治與通膨數據依然敏感。台幣匯率收在 32.42,顯示資金面仍具備外流壓力,對權值股形成壓抑。

法人週動向: 法人操作出現極大分歧,外資單週瘋狂賣超台積電 55,146 張,但在週五出現小幅回補,顯示法說會後的利空出盡效應正緩慢發酵。

台積電 ADR 溢價: 週末溢價率收斂至 +6.2% 的近期低點。這並非代表基本面轉弱,而是反映美股 AI 族群修正幅度大於台股現貨,短線套利空間縮小。

2. 產業鏈動態與邏輯推演

本週多項重大產業變數齊發,根據供應鏈模型,推演出以下核心影響:

AI 成長路徑的「結構性分化」: 台積電法說確認「只有 AI 強」,車用與工控需求復甦緩慢。

產業推演: 資金從廣泛的半導體族群撤出,高度集中於「純 AI」標的。這解釋了為何世芯-KY(週跌 11.23%)、日月光(週跌 12.33%) 出現劇烈震盪後止跌。市場正在重新評估 AI 晶片在不同應用端的滲透速度。

資本支出競賽從硬體轉向應用: Meta 與微軟的財報透露 AI 投資將持續增加,且將更聚焦於回收效率。

產業推演: 對設備廠而言,短期因 ASML 訂單放緩疑慮而受挫(如弘塑週跌 13.91%),但台積電 2 奈米擴產計畫未變,這意味著設備族群在經歷本週的洗盤後,下半年仍具備營收兌現的爆發力。

3. 下週關注焦點與核心主軸

下週半導體市場將進入「數據驗證期」,需追蹤以下重點:

聯發科法說會 (下週): 市場將聚焦其 5G 與邊緣 AI 晶片的最新指引,這將直接決定 IC 設計族群是否能領頭發動新一波反攻。

美國核心 PCE 指數與 Fed 態度: 總體經濟環境仍是壓抑科技股估值的巨石,需觀察通膨數據是否支持下半年降息預期。

籌碼換手後的續航力: 觀察外資在台積電 2,000 元關卡的買盤是否具備連續性,以及法人期貨萬口空單是否能顯著回補。

【免責聲明】 本週報內容均彙整自公開資訊與客觀數據,所有產業推演皆基於供應鏈上下游之商業邏輯,不含任何主觀預測,亦不構成任何買賣、建倉或持股之投資建議。市場瞬息萬變,讀者應審慎評估風險。