才寫完美股上週崩跌 1160 點,昨晚就強彈 610 點給你看 (搞不好接下來又會跌 300 點),我必須承認股市的走勢難以預測,特別是短期的方向與幅度,任何的預測,被打臉的可能性都很高。不過,針對標題所問的美股還要跌多深,跌多久,我想整理一下自己的思緒,順便做一點分享。之所以選擇美股 (特別是 S&P 500),是因為美國已經成為全球的經濟指標,任何風吹草動不僅影響到各國股市,在幣圈也是舉足輕重。

升息、縮表對股市的影響

前幾天跟朋友討論到升息與縮表對經濟的影響。他表示,比起 2~3% 的升息,俄烏戰爭與隨之而來的通貨膨脹對經濟的影響要大得多,他覺得升息 (甚至縮表)只會影響公司營收的幾個百分點 (甚至沒什麼影響),但是戰爭與通膨會讓營收直接腰斬。從這個角度來看不能說錯,但不夠全面。首先,經濟與股價是兩回事,升息或縮表會**嚴重影響到股價(**之後再來談經濟)。這篇文章提過台積電的股價評估方式,簡單地說股價就是「未來的股利收入折現回現值的加總」,把所有的未來股利折現之後相加,得到的就是目前的股票價值,其中使用的折現率跟利率息息相關。在去年底的低利率環境下,我們使用的折現率可能是 0.98,得到合理股價是 550 元左右;但是如果利率不斷調高,讓折現率變成 0.96, 甚至 0.95,在所有條件不變的情況下,得到的預估股價就會變成 209~264 元,直接腰斬。如果再考慮縮表 (美國爸爸把流通在外的資金收回),可以用來購買各類資產的資金進一步減少,代表沒有買盤支撐,股票的價格可能會進一步下跌(股價長期看基本面,短期卻是信心的展現)。

我不是暗示股價要砍一半才會止跌回升,0.98 vs 0.95 的折現率只是個比喻,代表 2% 的升息影響絕對不是只有幾個百分點而已。

上面提到的只是折現率的影響,事實上戰爭、通膨和對經濟前景的悲觀,還可能會影響到股利的成長與公司未來的獲利預期。所以,綜合來看,今年的總體經濟與貨幣政策形成了一個完美風暴,對股市的影響是嚴重且深遠的。特別是股市已經進入熊市,投資人開始感覺得自己”變窮了”,原本相對健康的消費者支出可能會進一步縮手,進而影響企業的收入,形成惡性循環。

美股還會跌多深,跌多久?

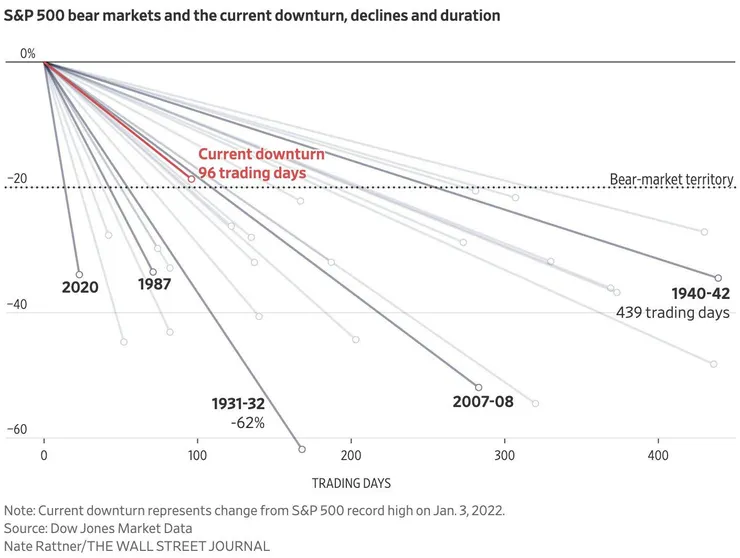

還是看看歷史鑑古知今一下,上圖是 S&P500 最近一百年的下跌幅度與時間圖。你可以看到下跌最嚴重的期間是 1931-1932 年的大蕭條,總共下跌了 62%;下跌最久的則是 1940-1942 年,總共花了 439 個交易日(兩年);我印象最深的熊市是 2007-2008 的次貸危機,最深的跌幅是 -58%,花了一年半的時間才結束熊市。誠如我之前文章提過的,近代的政府有比較 有創意 充足的財政工具(例如無限 QE),所以長時間且大幅度的下跌比較不容易看到( 1920 年代的大蕭條不太容易見到了),因為政府有選舉跟救市的壓力。所以,一年半的下跌可能是未來熊市的極限,至於下跌幅度,1987 跟 2020 的數據比較具有參考性 (1987 是停滯性通膨,2020 年是距我們最近的熊市),代表 35% 的跌幅可能也是一個極限。因此,美國最多可能還有 15% 的下跌空間,最多可能再跌個一年來走完整個熊市。(當然,歷史資訊只能參考)

Shiller PE ratio

PE ratio (市價盈餘比) 是我們常常用來評估股價的指標,P是當前的股價,E 則是盈餘。股價看的是未來,可是未來的盈餘不可知,所以一般比較常用過去 12 個月的盈餘來跟當前股價比較。但是,盈餘的變動太大,導致 PE ratio 非常不穩定,所以業界會採用過去十年的平均盈餘來跟股價比較,這就是 Shiller PE ratio 的定義。

從上圖你可以看到當前的 Shiller PE ratio 是 30.38,在過去一百多年的的資料中不算太低,但是已經從相對高點滑落了。我們可以看看過去幾年熊市的 Shiller PE ratio 來做個比較:

2020 年三月 Covid 疫情:28

2008 金融海嘯:15

2000 科技泡沫:23

1980 年代停滯性通膨:7 (股票已死的年代)

我覺得當前的熊市不應該比 2020 疫情爆發當時要嚴重,因為目前主要國家都不再封城,各項經濟數據也比兩年前要健康許多,所以從 Shiller PE ratio 來看,股市頂多再回檔 5~10% 就到底了。至於時間,很有可能在 2020 第四季前就可以觸底反彈。

結論

綜上所述,我覺得股市再跌的空間跟時間有限,有可能再往下跌 5~15%,時間上可能再跌個半年到一年;也有可能現在就是底部,短時間 (一兩個月內)就開始觸底反彈。不論是哪一種情況,現在進場投資的風險已經比半年前要低上許多,對長期投資的我來說,現在應該是不錯的進場點。如果真的擔心股市繼續下跌,把三成到五成的資金在這時投入,剩下的等股市再往下 10~15% 時進場也是個不錯的策略。畢竟,我們很難知道底部在哪裡,想要在最低點進場抄底是件不可能的任務。

最後,以上是我個人很粗淺的看法與分享,不構成任何投資建議。每個人的投資金額、經驗、目標與狀況都不相同,請自行判斷,做自己的投資決定。