台灣的房屋自有率高達84.83%長期處於偏高水準,顯示「有土斯有財」觀念難以撼動。房地產具備高總價、變現性低的特性,對於經濟景氣的反應速度相對緩慢,再加上高異質性的影響,每一間房子的地段、樓層、採光、座向等條件皆有所差異。但過去幾十年以來,房地產價格大幅超越薪資收入,並沒有新的財富被創造,只是資金內部流動而已,就造成某群人財富大洗牌的機會。

構成房價上漲的三項主因為,年輕施工人力不願從事而勞力短缺嚴重;營建原物料、自然資源日漸耗竭而稀缺;都會區可利用土地飽和且價格昂貴,以經濟面及歷史經驗來看,都會區房價上漲是不可逆的,所以經濟成長會帶來一定的通貨膨脹,房價持平或上漲是必然的趨勢。

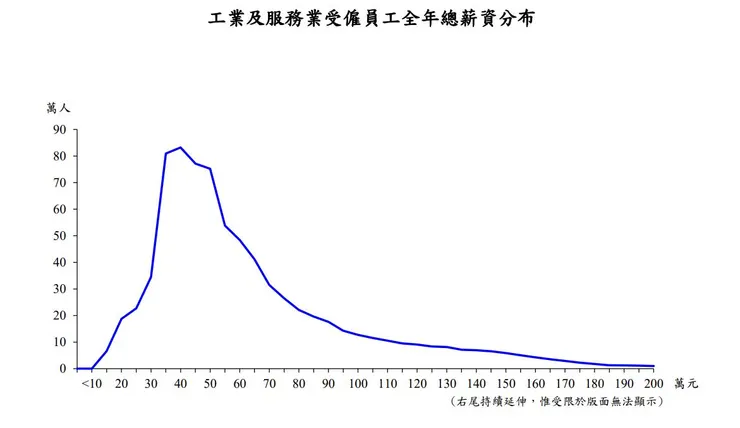

中華民國統計資料網

一般來說均薪資容易受到極高或極低值影響,所以平均數字容易失真,因此中位數更能體現一間公司真實的薪水狀況,中位數是採薪資由小到大排序後,落在中間位置的數字,較不會受極端值影響,但因2023年目前只公告平均經常性薪資,所以我們先引用平均所得計算。

或許會有不少網友忿忿不平,平均薪資不及五萬元,多數人需要不吃不喝一年,才買得起都會區蛋白區或他縣蛋黃區一坪的空間,是不是代表真的可以直接躺平了?

透過中信房屋購屋能力試算,月收入48,000元,月還款18,000元,貸款成數80%,貸款年限30年,貸款年利率2%,試算結果約可購買6,100,000元左右的房子。房貸支出比重已超過35%,卻只能買得起600-700萬元左右的物件,若想留在蛋白區基本上單一收入是無法達成的,這是不爭的事實,現在不容易用一個薪水撐起一個家。

購屋能力試算

https://buy.cthouse.com.tw/loan/

點選連結試算自己能夠購買的房屋預算

以現實面來說,若想購買1000萬元的房子,就必須斜槓副業或增加本業收入,且需要先存200萬元頭期款,其餘800萬元在未來具備償債能力下向銀行借貸,月還款約落在3萬元左右,除非可預判長期收入始終不能成長,否則多數人買房在辛苦背負一陣子房貸後,壯年時期生活還是能夠達到平衡。(當然如果有隊友基本上共同承擔可以減少很多壓力,但此文章是假設自己獨自揹房貸的狀態。)

最後再次提醒讀者,作者並不鼓吹大家非得買房,租房也是一種安身的方式,只是就經常性薪資與目前動輒一千萬房價來與讀者討論。不管是否買房,我們都應該學習正確的房地產知識,因為房屋除了居住也是一種理財方式,多了解可以避免自己走彎路。

任何房地產問題歡迎諮詢 Esther 王馨