投資型保單(Investment-Linked Policy, ILP)是金融市場上爭議較大,但也具備特定功能的複合型商品。它同時結合了「保險保障」與「投資」兩項功能。 為了讓你更清晰地判斷這項工具是否適合你的資產配置,我將其拆解為結構成本、核心優劣勢以及適用情境三個維度來分析。

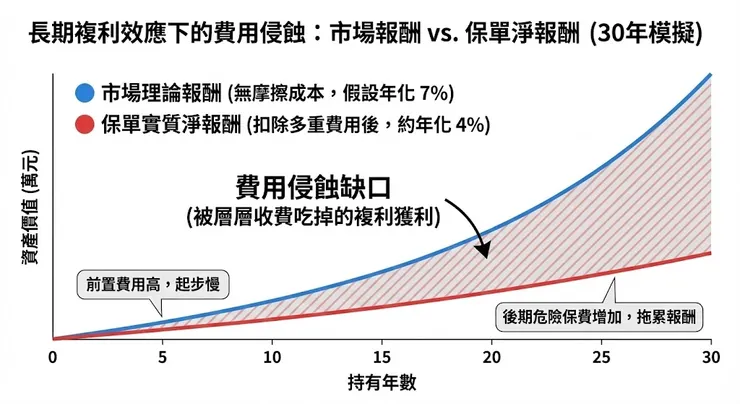

一、 結構拆解:錢到底去了哪裡? 許多人對投資型保單的誤解源於不清楚保費的流向。當你繳納一筆保費時,資金會被分流,並非全部進入投資帳戶。 前置費用(Target Premium Expenses): 通常發生在繳費的前幾年(例如前五年)。保險公司會收取高比例的費用作為行政管銷與業務員佣金(第一年甚至可能扣除保費的 60%~150%)。 這意味著:剛開始幾年,你的實際投資本金很少。

危險保費(Cost of Insurance, COI): 這是為了維持「壽險保障」所扣除的費用。 關鍵點: 採「自然費率」,也就是說,隨著年齡增長,費用會呈現指數型上升。年輕時很便宜,中老年後會非常昂貴,可能發生「投資獲利被保費吃光」的情況。

行政管理費: 每月固定扣除的帳戶管理費(通常約 100 元台幣左右,視保單而定)。 投資帳戶價值: 扣除上述所有費用後,剩餘的錢才會進入投資標的(基金、ETF 或全權委託帳戶)進行運作。

二、 核心優劣勢分析 ✅ 優勢(Pros) 資金靈活度(萬能壽險型): 部分保單允許彈性繳費,且帳戶累積有價值時,可以申請「部分提領」或「保單借款」(這可能是你目前使用的槓桿來源之一)。 稅務規劃功能: 若規劃得當,身故保險金在特定額度內可免納入遺產稅(需符合實質課稅原則),適合高資產族群預留稅源。 強迫儲蓄與投資: 對於沒有紀律自行買股票的人,這是一種自動化的機制。 標的選擇多元: 一張保單可以連結數十檔基金或 ETF,轉換標的通常有免手續費次數,便於資產配置調整。 類全委(代操)機制: 對於不懂投資的人,有專家代為操作並提供「月撥回」(配息),創造現金流。 ❌ 劣勢與風險(Cons) 成本結構不透明且昂貴: 相較於直接買 ETF(如 0050, 00878),投資型保單多了層層費用(前置費、保險成本、經理費)。長期複利效果會被這些內扣費用拖累。 保障成本隨年齡暴增: 這是最大的隱憂。若投資績效不佳,且年老時 COI 暴增,帳戶價值可能歸零,導致保單失效(保障跟投資同時消失)。 投資風險自負: 保險公司不保證獲利。若市場大跌,你的帳戶價值會縮水,但保費(COI)還是照樣要扣。 解約費用高: 前幾年解約通常只能拿回極少部分的本金。 三、 與「自行投資 + 定期壽險」的比較 這是理財界最常進行的比較(Buy Term and Invest the Difference)。

四、 總結與建議 投資型保單並非全然的「好」或「壞」,而是取決於「你為什麼買它?」 如果你是為了「高報酬」: 建議直接開證券戶買 ETF(如 S&P500、0050),長期下來省下的費用會讓你的資產多出非常多。 如果你是為了「高齡保障成本」: 需注意帳戶價值是否足夠支付老年的危險保費,否則會有斷保風險。 如果你是為了「現金流」與「槓桿」: 有些類全委保單提供高撥回率(配息),但要注意是否配到本金(本金減少會導致投資效益下降,進而影響未來的配息能力)。 保單借款雖然方便,但若投資績效輸給借款利率 + 保單成本,這是一個負向循環。