你是否想過口袋裡的 100 元,憑什麼能換到今天的午餐?這份價值的底層究竟由誰背書?是金庫裡實打實的黃金,還是政府說了算的行政命令?事實上,現代金融體系中隱藏著讓財富悄悄流失的裂縫。這不只是生硬的投資理論,更是關乎我們如何守護家庭財富與複利成果的生存真相。讓我們一起拆解這場名為法幣的集體共識,看清財富縮水的源頭。

什麼是法幣?

首先,我們得先釐清什麼是法幣(Fiat Currency)。

Fiat這個詞在拉丁文裡代表"執行吧"或"命令"。這意味著,法幣本身並沒有內在價值。它不像黃金或是白銀可以做成半導體零件,也不像原油可以發動引擎。它之所以有價值,完全是因為政府強制命令它是法定貨幣。當你手中握著一張台幣或美金,你其實是握著一份信用契約。你相信政府能維持社會穩定、相信央行能調控貨幣,更重要的是,你相信別人在明天也會接受這張紙換取物資。這套系統的運作不靠數學公式,而是靠政府的背書。政府規定你必須用法幣交稅,否則會面臨法律裁裁。這種強制性的需求,支撐了法幣在市場上的流動性。然而,這套系統最大的脆弱點在於它的發行規則是"人治"的,

1971 脫離金本位

如果要找尋現代金融體系徹底走向分水嶺的歷史時刻,我們必須回到 1971 年 8 月 15 日。在那一天,美國總統尼克森宣布美元正式脫離金本位,人類進入了純粹的法幣時代。在此之前,全球金融系統是一套有黃金在背後支撐的架構,印一張美金,金庫就得存入對應重量的黃金。那時的錢,與物理世界的稀缺資源有著強大的連結,政府不能隨意揮霍,因為每一分支出都受限於金庫的深度。

這場變革對我們一般家庭的影響是深遠的。跨過這個分水嶺後,貨幣的發行量不再受限於地球上開採出的金礦數量,而是受限於政府舉債的意志。這開啟了一個前所未有的債務膨脹時代。當錢不再需要實體支撐,政府發現了一個終極手段-只要印更多的錢,就能解決眼前的難題。

存錢不再是單純的美德

因為你存下的每一分錢,其實都在默默承擔系統擴張帶來的稀釋

我們每一個人,都是在分水嶺後試圖逆流而上的受試者

法幣的優點

我們必須客觀地承認法幣的優勢。法幣系統之所以能統治世界半個世紀,是因為它解決了傳統資產硬度太高、缺乏彈性的問題。

救市的靈活性

當 2008 年金融海嘯、2020 年新冠疫情爆發時,如果我們還處在金本位,央行將無法迅速對市場注入流動性,全球經濟可能會陷入長達數十年的大蕭條。透過印鈔,政府能強行在系統快要崩潰時補上資產,雖然這有後遺症,但它確實防止了系統徹底斷電。

法幣的缺點

坎蒂隆效應

這套系統時最大的缺點是它那分配不均的底層邏輯-坎蒂隆效應(Cantillon Effect)。

當央行印出新錢時,這筆錢並不是瞬間均勻地出現在每個人的帳戶裡。

- 第一手: 銀行、大型企業與富人。他們能在物價漲價前,用低成本的新錢購買優質資產。

- 末端: 一般領薪水的勞工。當錢流向我們時,資產價格與物價早已被推高。

它導致了資產階級 (離錢近的人)越來越富,而受薪階級 (離錢遠的人)努力工作的報酬,永遠趕不上資產漲價的速度。這不是你不夠努力,而是你的資料更新頻率永遠比那些頂層節點慢了幾個週期。

誰先拿到新印出來的錢,誰就是贏家;誰最後拿到,誰就是輸家。

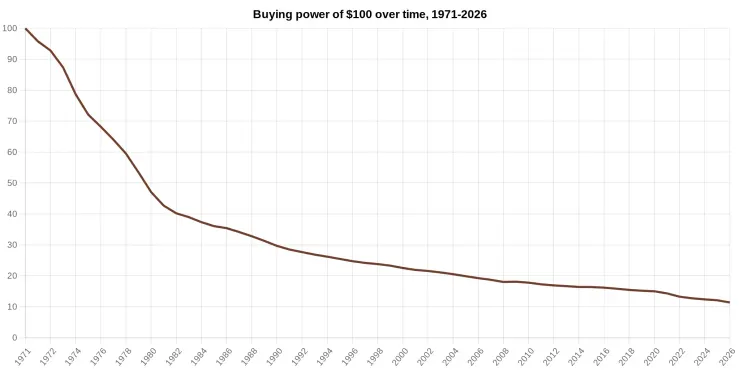

購買力稀釋

如果你看過 1970 年代到 2026 年的美金購買力圖表,你會驚訝地發現,美金已經失去了超過 85% 的價值。

資料來源: in2013dollars.com

我們可以套用一個簡單的數學公式,叫做 72 法則。如果你手中的法幣每年因為通膨貶值 4% --> 72 / 4 = 18

這意味著僅僅過了 18 年,你現在辛苦存下的 100 萬,實質購買力會直接縮水一半。這種稀釋是全方位的、無差別的。它懲罰了那些相信「存錢是美德」的人。在法幣時代,如果你只會存錢,你其實是在進行一場勝率為零的賭博。這迫使我們每一個人都必須變成投資人,因為不跑贏通膨,我們留給孩子的資產就會在時間的長河中化為泡影。

法幣的歷史審判

根據財經歷史學家(如 Mike Maloney)的研究,統計了數百個已消失的法幣系統後,得出了平均壽命約 27 年的結論。這裡指的消失通常包含:惡性通膨導致廢棄、政府垮台、或是被新貨幣強制取代。

這是一個令人戰慄的數字。雖然美金或台幣目前看似穩健,但從金融演化的長週期來看,它們都正處於高齡區。

歷史上法幣滅亡的路徑驚人地相似

政府舉債過度 --> 印鈔彌補赤字 --> 購買力下降 --> 民眾失去信心 -->貨幣重啟或崩潰

從古羅馬的銀幣摻雜賤金屬,到威瑪共和國的惡性通膨,再到 20 世紀末的多次金融危機,沒有任何一種人治的法幣能逃過歸零的命運。

2026 年的今天,美國債務已經突破了驚人的天文數字。當債務的增長速度遠超 GDP 的增長速度時,這個系統的穩定性就只剩下信心這根細線在維持。

結語

寫這篇文章並不是要製造恐慌,而是要在 2026 年這個變動的時代,重新建立正確的貨幣觀。我們不需要誓死抵抗這套運作了半世紀的系統,而是要學會適應它、利用它。法幣是極佳的流動性工具,適合應付日常開銷與短期交換,但它並不適合承載長期的財富。我們應該在利用法幣便利性的同時,也為家庭配置具備"硬度"的避險資產,讓財富在不同的協定間找到最安穩的棲息地。