「邏輯投資」專欄每月分享至少 4 篇【個人研究個股心得、投資觀念分享或潛力股月報】,目的是作為投資領域之學術研究與知識/資訊交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,也未有招收會員或開設群組,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。專欄訂閱費用每月 168 元,能夠幫助作者持續分享投資知識與市場觀點,歡迎訂閱支持。請記得「追蹤」本專欄及「邏輯投資」臉書粉專、Threads,作者將不定期分享更多市場觀點與產業看法。

祥茂光電($AAOI)單日大漲57%

「邏輯投資」先前曾發布「祥茂光電($AAOI)投資題材整理」,當時只是簡單說明一下祥茂光電($AAOI)這檔股票的故事與市場看多邏輯,並提到分析師抓目標價最高到50元,提供給讀者參考。

然而在2/26(四)盤後的財報電話會議結束後,2/27(五)這一天 $AAOI 股價一口氣漲至 84.23 元,上漲 56.88%,幾乎收在最高點,要知道當天半導體族群因輝達(Nvidia)股價大跌而處於逆風,更讓其大漲顯得鶴立雞群。

這裡容我「事後諸葛」一下,在看完 $AAOI 財報電話會議的內容後,2/27(五)美股開盤我就進去補了200股,而這波大漲竟然連當天早盤追加的持股也已經有27%的帳上獲利,只能說目前結果令人驚喜。

但也因為股價大漲,所以這兩天很多讀者都主動私訊詢問關於 $AAOI 的看法,在本文作個簡單分享。

產品內容簡介

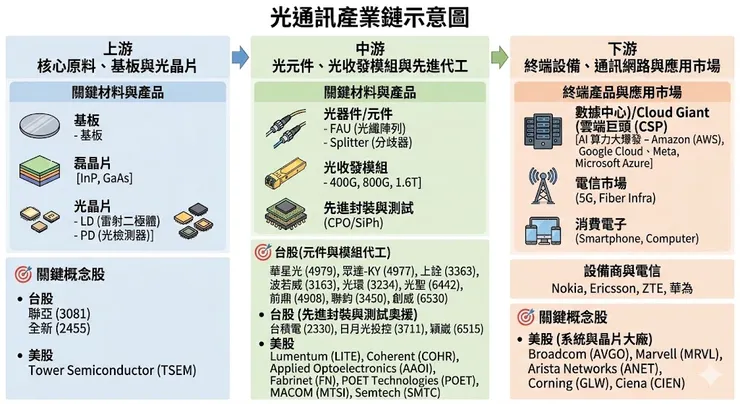

在探討祥茂光電($AAOI)的展望之前,先簡單說明公司所處光通訊產業鏈的位置。

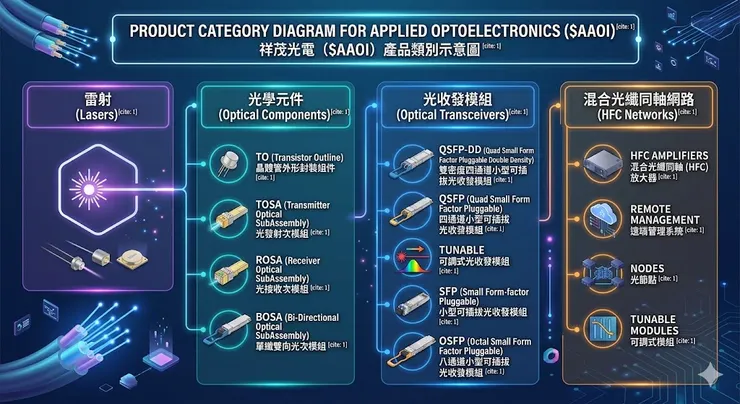

如下圖所示,AAOI 生產「雷射晶片」、「光學元件」、「光收發模組」,處於光通訊產業的中游位置。

AAOI 還有提供有線電視(CATV)、光纖到戶(FTTH)與電信(Telecom)等相關產品,應用於有線電視網路、10/25/100 Gbps 光纖網路建置以及 5G 行動通訊佈建,但非本文重點,可以視為 AAOI 的穩定收入,但其成長性則來自光通訊/光收發模組這塊業務。

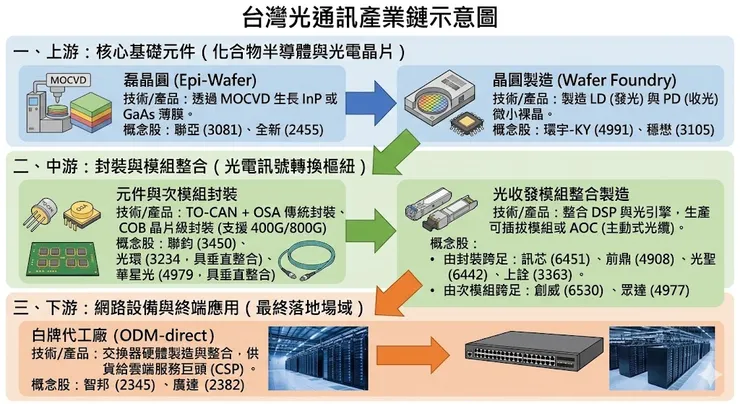

趁著整理資料也作了一張「台灣光通訊產業鏈示意圖」,讀者也可以一並參考。

AAOI 的產品處於產業鏈中游,主要供應給下游交換器、資料中心、伺服器與組裝廠等客戶,終端客戶則是CSP龍頭與AI資料中心客戶。

AAOI 產品包括雷射晶片(光晶片)、光學元件、光收發模組、混合光纖同軸網路。

其強項在於導入高度整合的自動化生產線,包括具有機器視覺與AI神經網絡的檢測系統,根據公司說法,這能讓封裝測試的產出效率提升 20 倍,製造週期縮短超過 35%,並大幅減少 85% 以上的人力需求。

另外公司具備高度垂直整合能力,從其產品就能看到,公司產品線涵蓋雷射晶片與雷射二極體封裝、光學元件、光收發模組,掌握內部技術並且能有效管控成本。例如我們在「潛力股極短篇|跟著交換器、光通訊與新創客戶一起航向One Piece|崴寶(7744)」、「冷門股獵人|橫跨光通訊、水冷、半導體、存儲領域,但股價還在右下角!?|六方科-KY(4569)」這兩篇就分別提到過 LUMENTUM 與 Cisco 旗下的 Acasia 均委託 Fabrinet 代工,而 Fabrinet 則透過六方科-KY、崴寶等公司供應其中金屬零組件。

這不是說委外代工的模式不好,只是要表達 AAOI 選擇追求「垂直整合」的商業模式,這種模式固然可以有效控制成本與掌握自有技術,但因為產能都握在自己手上,不僅需要耗費巨資建構廠房、設備、產線並招募人力,承擔財務與運營風險,一旦產能不足,也難以立刻委外代工,要靠自己擴產又耗日費時,缺少彈性。

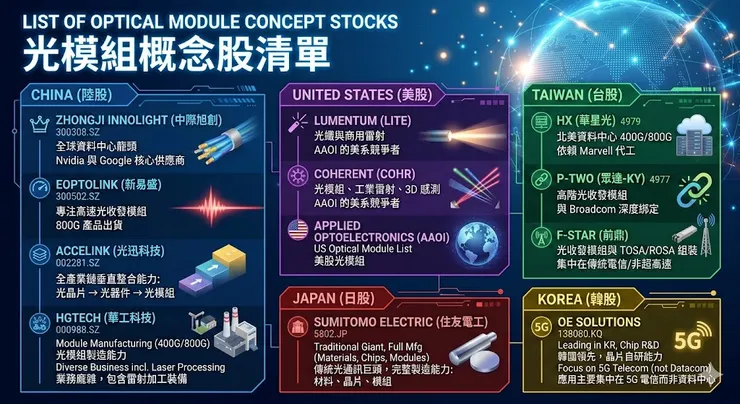

這裡我還有整理光收發模組的國際概念股清單,方便讀者理解,AAOI的主要競爭者包括中劑旭創、LUMENTUM、COHERENT,實際上這個賽道競爭很激烈,但因AI資料中心業者有意推動「去中化」,因此美廠、台廠成為這波算力追求浪潮的主要受惠者。

財報電話會議重點摘要

-4Q25 與全年財報表現

- Q4 營收/毛利: 第四季總營收達 1.343 億美元(YoY+34%|QoQ 13%),符合財測區間;Non-GAAP(非通用會計準則)毛利率 31.4%,則高於財測指引區間29%-31%上緣。

- EPS : Non-GAAP EPS -0.01 美元,遠優於市場預期 -0.13 至 -0.04 美元。

- 兩大業務強勁成長:

- 資料中心(Data Center):第四季營收 7,490 萬美元(YoY +69%),其中 400G 產品表現亮眼,銷量年增率高達 141%。

- 有線電視(CATV):第四季營收 5,400 萬美元(YoY +3%),主要由 1.8GHz 放大器的大量出貨帶動。

- 全年創歷史新高:2025 全年營收達 4.56 億美元(YoY +83%),寫下公司歷史最佳表現。2025年全年的 Non-GAAP 營業利益為 -3,298.5 萬美元,公司仍處於虧損狀態。

- 存貨:第四季庫存續升至 183.1M,第三季庫存升至 170.2M,季增 7.6%。第二季為 138.9M。從存貨不斷成長的狀況可知,公司訂單儲備確實可觀,即便出貨量提升帶動營收成長,庫存卻仍在增加。

-未來展望與財務目標

- 2026年第一季指引:預估營收落在 1.5 億至 1.65 億美元之間(財測區間中位數暗示QoQ +13%),Non-GAAP 毛利率 29% 至 31%。

- 2026年 全年目標:預期全年營收將突破 10 億美元,暗示全年營收仍維持驚人的高成長率,預計年增率達到約120%。但更驚人的是公司預測全年 Non-GAAP 營業利益將超過 1.2 億美元,並預計從今年第二季開始實現 Non-GAAP 獲利(虧轉盈)並維持穩定獲利。

- 毛利率目標:公司預期隨著高毛利的 1.6T 產品比重增加,長期目標毛利率將上看 40%。