看 保單價值準備金

看 解約金

看 已繳總保費

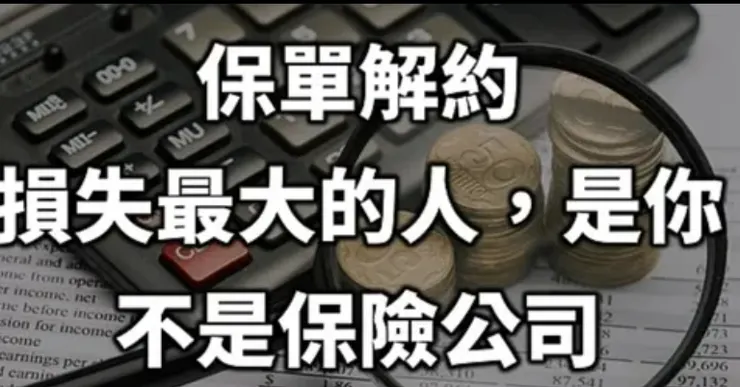

👉 很多儲蓄險前期解約是「一定虧損」

關鍵問題:

已繳 100 萬,現在只能拿回 82 萬?

還差幾年才回本?

📍不是能不能解約,是「成本是多少」。

2️⃣ 當初為什麼買?

是為了:

強迫儲蓄?

小孩教育金?

退休規劃?

稅務安排?

保本需求?

👉 如果目的還存在,只是情緒改變,那就不能亂動。

3️⃣ 現在缺的是「錢」還是「流動性」?

很多人說要解約,其實是:

現金周轉

投資卡住

想轉高報酬標的

📍那你可以思考:

是否可減額繳清?

是否可保單借款?

是否可部分解約?

不是只有解約一條路。

4️⃣ 有沒有更好的替代方案?

解約之後:

錢要去哪?

放定存?

買 ETF?

投資房地產?

還債?

👉 如果沒有明確去向,只是覺得「報酬不夠高」 那很可能從穩定資產,換成高波動風險。

5️⃣ 稅務問題

某些高利率舊保單

或是高保額保單

可能牽涉:

利息所得

最低稅負制

這些都要先確認。

6️⃣ 保障會不會一起消失?

很多儲蓄險其實包含:

壽險保障

身故給付

失能保障

解約 = 保障歸零

📍你現在身體還能重新買到一樣條件嗎?

最后最后,

請謹慎的了解自己:能承擔風險的能力。

跟著家嘉~

不做推銷,只帶你看懂保險。