可視圖

條件

台股60年平均年化報酬:14.15%

加權報酬指數回推歷史平均,反映台灣這部經濟機器的長期市場報酬。

要注意由於我們是在計算槓桿,要計入波動耗損,這14.15%是拿來當算數平均而不是幾何平均。

原型每年雖然會耗損2%,但跌了會透過折現率漲回去或少跌,槓桿ETF則是每日被迫實現平衡,波動耗損耗損了就回不來。

因此必須視為算術平均來看待。

五年標準差:20%

Harry Markowitz認為投資人天生風險厭惡,按照MPT觀點,如果報酬相同,投資人必然選擇波動小而非波動大的投資標的,這時波動大的資產就會被拋售。

當價格僅僅因為波動度而下跌,資產獲利能力不會改變,從折現率的角度看,將來的預期報酬自然就提升。

因此在討論該市場的波動率時,要考慮的是長期博弈出來的五年標準差,這裡面蘊含著市場交易出來該市場報酬的合理波動度,如果波動太高報酬沒補償,自然會估值修正。

估值修正,就會大幅拉高未來的預期報酬率,直到『預期報酬』與『波動度』再次完美匹配,市場長期必然會回到動態均衡的狀態。

正二槓桿

就兩倍槓桿。

資金成本:TAIBOR1個月期利率

正二的除了管理費,還有一項隱藏的費用。

正二是透過期貨交易達成兩倍曝險,期貨價格是由市場的資金成本所決定。

正二每日再平衡,每月轉倉,該看的利率是TAIBOR一個月期利率。這是市場資金互相調度的真實成本。

0.5+1.6=2.1%

連續時間幾何平均報酬

(Geometric Brownian Motion)

1.預期報酬=報酬*槓桿

0.1415*2=0.283

2.波動耗損=1/2*槓桿平方*波動率平方

0.5*2*2*0.2*0.2=0.08

3.槓桿成本=(槓桿-1)資金成本+管理費

(2-1)*0.016+0.5=0.021

4.連續幾何平均報酬=1-2-3

0.283-0.08-0.021=0.182

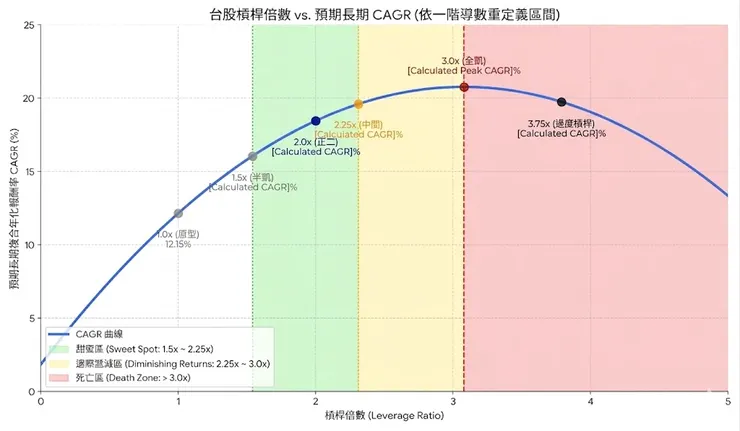

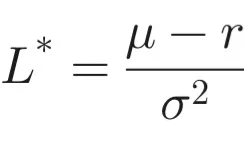

最佳槓桿率

(Kelly criterion)

(預期報酬-槓桿成本)/波動率平方

(0.1415-0.021)/0.2*0.2=3.0125

最佳槓桿落在凱利與半凱利之間。

全凱 300%

中間值 225%

半凱 150%

結果

台股正二是扛著8%波動耗損與2.1%槓桿成本,換取每年28.3%的預期報酬,結果是18.2%的長期年化。

從圖可視,正二恰好落在甜蜜區的甜蜜區,斜率最陡的那一段,無怪乎台股正二長期能跑出三倍報酬,因為它剛好落在最划算的槓桿區間。

(如果不動態槓桿調整的話)

動態槓桿下一篇文會說明。

附加:納斯達克靜態槓桿圖

要注意QQQ原型報酬14.5%已經在甜蜜區裡面了,那指買原型已經是比槓桿好了。