之前文章曾提到透過房屋貸款可以達到股市投資、生意周轉、甚至整合負債降低月付金的效益,也都有提供獲貸成功個案的說明;持續以來不時都遇到網友因高負債而困擾的情況,經過諮詢、也瞭解到這些網友週遭其實都有一些可運用的資源,只是缺乏跟家人討論協調。本篇文章將對近期遇到網友個案情況進行分析討論,也再提供一位運用家中房屋順利辦成房貸的實際個案給網友參考。

這位網友透過網路貸款評估表(https://goo.gl/forms/vFQOQfCjsYfuD1Pg2)說明目前概況,服務於資本額6300萬中小企業,近六個月平均薪資約為35K(年收入約42萬);家人借登記一戶房貸在該員名下月付20K(圖一)。債務部份分為銀行與融資公司:

*土銀房貸:月付2萬(房屋位於台中市西屯區)

*學貸剩餘79,032元(月付金2,531元)

*一筆剩餘154,774元(月付金4,432元)

*一筆剩餘85,997元(月付金4,161元)

*四張信用卡總信用額度23.5萬/已使用19.8萬(最低應繳以位清償餘額10%計算=19,800元)

無擔保債務總餘額:二筆信貸+信用卡+學貸=51.8萬

融資公司負債(借款餘額約19.1萬):

*Jet shop貸一:114年08月/月付2,200元/剩餘32700元

*Jet shop貸二:114年02月/月付2,033元/剩餘44727元

*21世紀貸:114年06月/月付4,180元/剩餘5.8萬

*中租手機貸:113年10月/月付2,230元/剩餘55750元

以上數據已透露一個明確訊息:『對銀行債務支出比已超過大多數銀行授信規定(即使無擔保負債比未到月薪15倍)』,附帶四張信用卡額度動用比超過八成,融資月付亦須要支付1萬,如果要將整合效益達到最佳化,我們建議該網友不妨與家人商量、透過房屋增貸進行整合債務的規劃最為妥適。

看到這裡網友或許認為該員要與家人商量的成功機率不高,但坦白說『有說有機會』;況且已評估該員無法以信用貸款整合債務,要減輕目前負擔壓力、除非找兼職賺取額外收入來因應支出。否則即便該員不須負擔房貸月付金、也不用支付餐費、交通油錢與甚至娛樂等費用,光銀行學貸、信貸、信用卡最低應繳金額三項合計就要30,924元,四筆融資一個月也要付10,643元,前項加總41,567元~早已超過正職月收入35K,要怎麼面對接下來的困境?若是遲繳被催收、到家人都知道該員債務時,終究還是要面對債務問題。

接續就以近期所經手的核貸個案與各網友說明:

對方徵詢時間最早是去年12月,當時他提供目前現職勞保財力做為貸款評估;經初評後由於可貸金額不多(用勞保投保薪資33,300元計,可增貸金額大約10~14萬),跟他預期想要申請的額度(1~2佰萬)有蠻大落差。據悉他妻子名下有登記房產、我建議最好使用擔保品會較為實際、利率亦較信貸低。

進一步徵詢到妻子房屋位置在台南市西港區,我回覆他須先經初估程序、計算可貸成數再來討論;後來他提供舊謄本做為估價使用,經初估後房屋增貸空間並不多,如我所料、確認房屋座落地區屬『非都市計劃區內』。若改走二胎房貸額度是有可能150萬,惟申請金額須仍須檢視房屋實際狀況、與借款人財力與負債多寡而定。

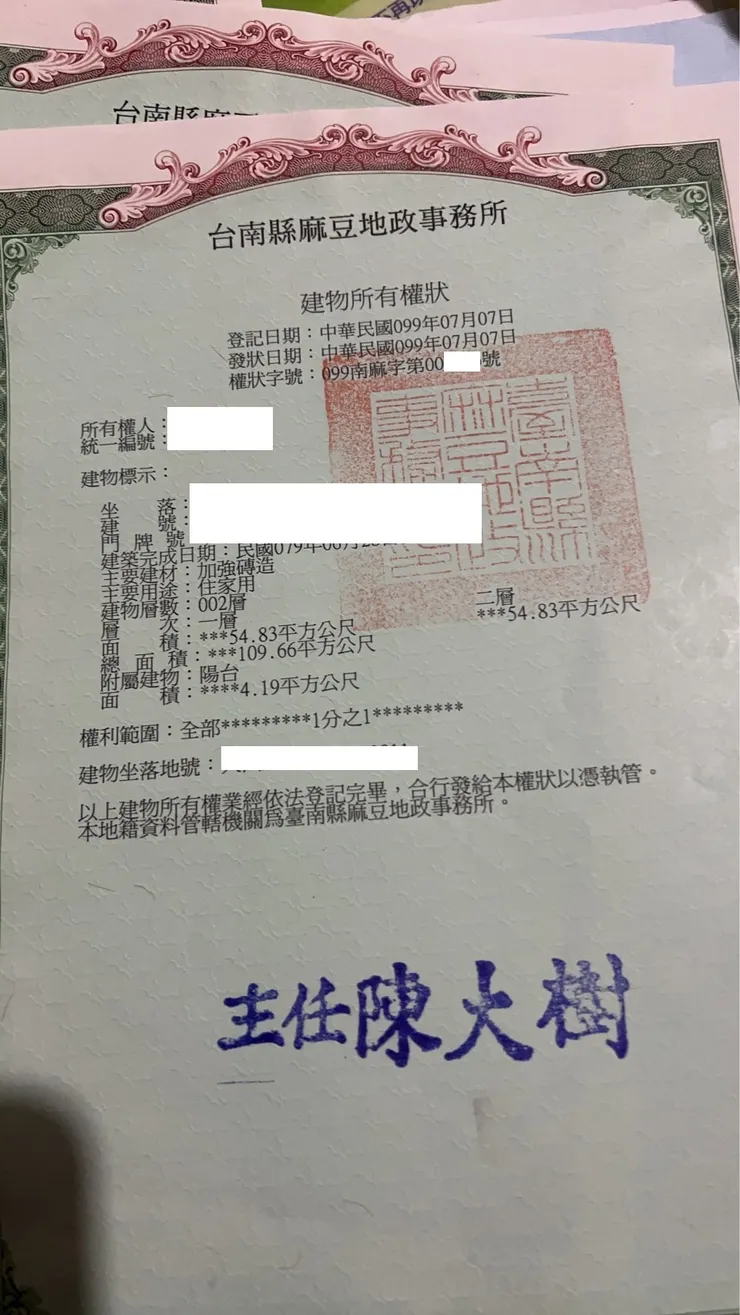

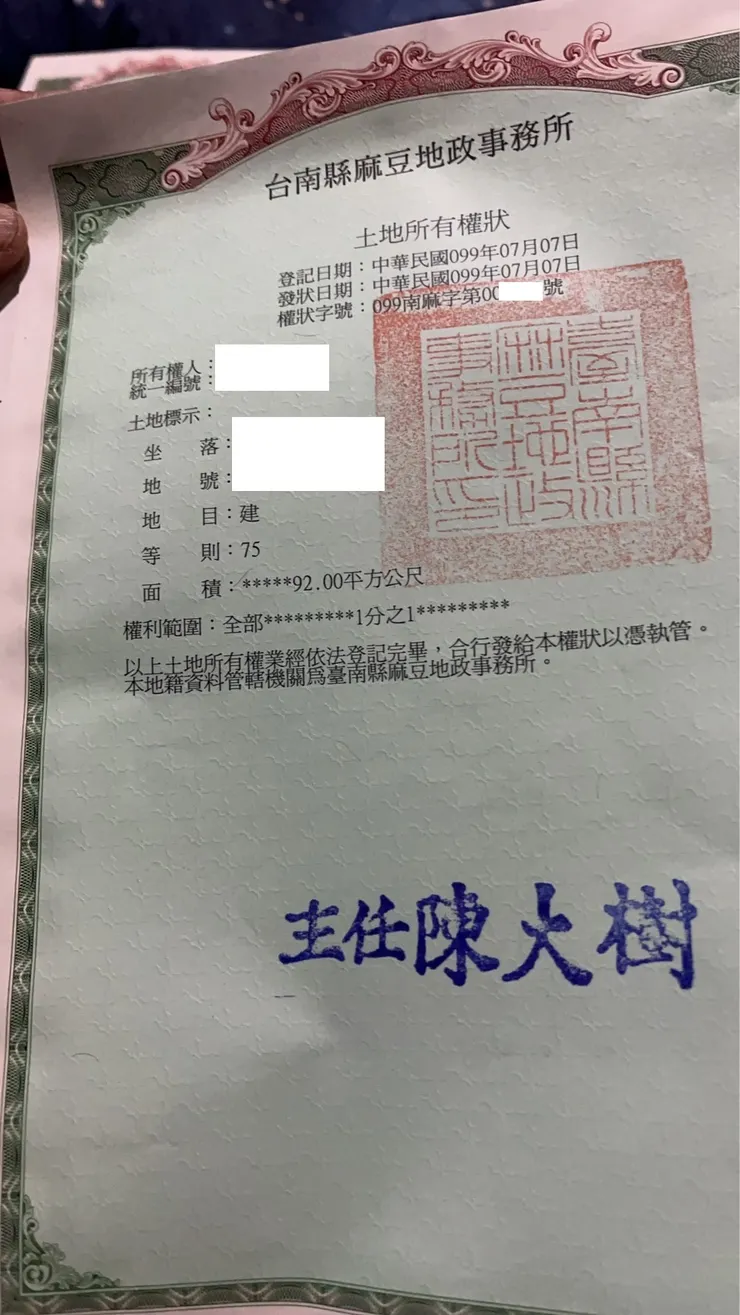

之後由於他並沒有使用妻子房屋辦理二胎房貸,一方面利率較房屋增貸高、另一方面目標額度也不足(後來他希望額度須提升至2~3佰萬);也因此他今年1月中旬重新找我徵詢,改以父親名下一戶已無房貸的房產(圖二、圖三)做為擔保抵押借款得標的,希望透過協助辦到所需要的額度。

對於擔保品與借款人的評析:

1.起初對本案擔保品的初估部份尋求共9家銀行協助,其中有四家銀行的房貸授信分區限制規定列為C區(不予承做),其中有兩家初估數據僅340~350萬、且貸款成數最高六成;另有二家初估430~450萬、最高七成,最高初估達到500萬、可貸亦是七成。

從以上數據分析、擔保品本身座落位址與周遭環境等都直接影響到銀行估價與可貸金額,且跟我們內部自行評估差異不大;既然大致上確定房屋的可申請貸款範圍,接續就是針對房屋借款人與可能需要的保證人進行資格上的評估分析。

2.房屋所有權人61歲、目前已退休從事木製工藝於網路販售工作,信用正常、無信用卡與借款項目。收入來源均為現金;經查閱郵局存摺內容、近三個月存款餘額約五位數,名下有數張具有保價金的保單可作為輔助財力證明。

3.由於房屋所有權人年齡較長,且已退休無穩定收入來源;我們與當事人協調是否可由所有權人的二位兒子擇一做為房貸借款人。進一步從兩兄弟的工作職業穩定性、可否提供明確財力證明、他們與銀行間的信用往來情況進行逐步篩選後,初步決定由弟弟做為房貸借款人(資格條件如下)。

現職單位:某有限公司職員

健保加保時間:113年01月15日

健保投保薪資:31,800元(113/11/01)

114年扣繳憑單(50薪資)申報金額:386,100元

近六個月薪資轉帳明細:

115/01/05 40,325元

114/12/08 36,938元

114/11/05 43,525元

114/09/05 44,689元

114/08/05 45,485元

114/07/04 37,525元

銀行負債:

*T銀信用貸款:核貸時間112年08月/核貸金額17萬/分七年攤還/月付金3,292元/餘額13.2萬元(據悉有遲延2~3天紀錄)

*L銀信用貸款:核貸時間114年09月/核貸金額15萬/分七年攤還/月付金2,997元/餘額14.7萬

*E銀信用貸款:核貸時間113年10月/核貸金額47萬/分七年攤還/月付金8,519元/餘額41.8萬

*T銀行信用卡:核卡時間108年03月/信用額度4萬/應繳總金額11,000元/未到期待付款10,063元/最低應繳金額1,673元/繳足最低(有遲延、過繳款截止日後才繳的情況)

*E銀行信用卡:核卡時間110年11月/信用額度7萬/應繳總金額66,357元/未到期待付款2,200元/最低應繳金額4,633元/繳足最低

4.續上、雖然借款人有穩定工作可提供薪資轉帳財力,但更大問題在於負債比偏高且有信用卡循環。經查他無擔保債務總餘額約74.6萬、信用評分僅453(信用卡循還信用、授信家數較多、卡額度動用比偏高、授信金額未有效降低等)

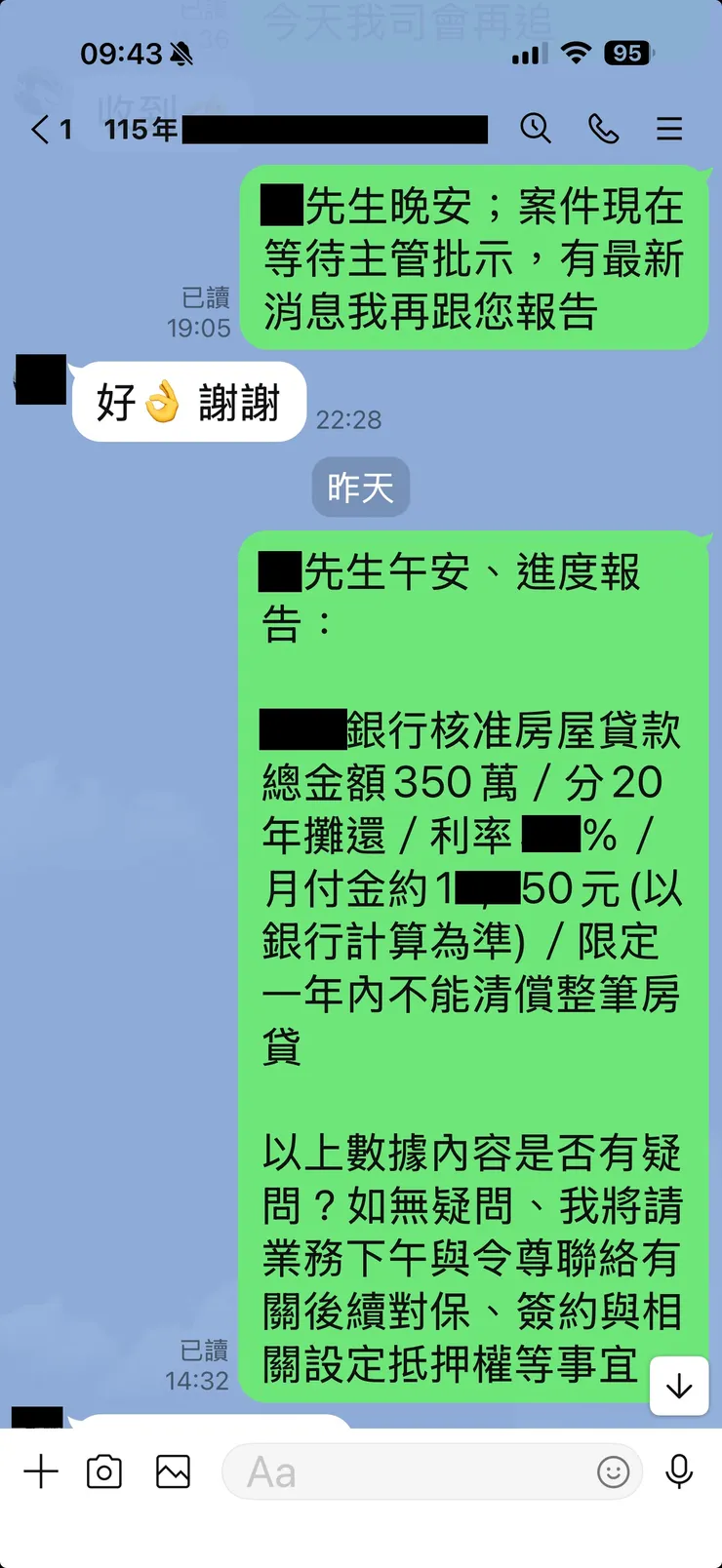

經過半個月的申請與徵信審查程序,銀行最終核准房貸金額350萬/月付金約1.9萬

總結:從上面兩位反差個案的分析討論,若當事人願帶誠心與家人静下心來商量討論,我想很多窘境都應能迎刃而解。

Jerry銀行貸款相談室:https://www.facebook.com/jerryQandA/

成功案例:https://www.instagram.com/jerry.chu1215/

Threads:https://www.threads.com/@jerry.chu1215

line:jerry.chu