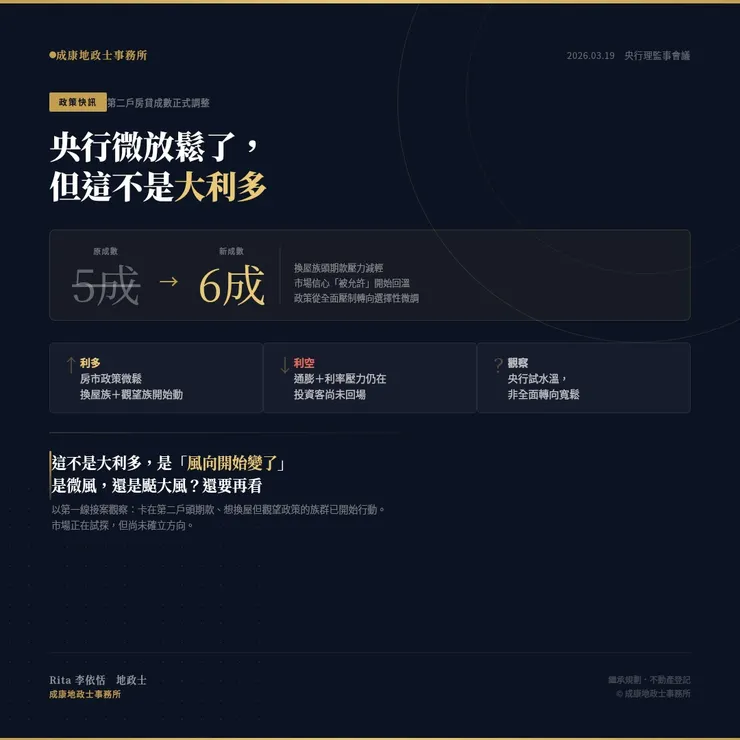

2026年3月19日,央行理監事會議宣布,將第二戶房貸成數由原本的五成,調整至六成。

多數人第一時間的反應是:「只差一成,有差嗎?」

但在實務上,這一成,影響的不只是資金,而是「市場心理」。

---

### 一、這一成,影響的是「進場門檻」

對於換屋族而言,貸款成數從50%提升到60%,代表自備款直接下降。

在當前資金成本仍高的環境下,這等於讓一部分原本「卡住」的買方,重新具備進場能力。

這不是增加需求,而是「釋放被壓抑的需求」。

---

### 二、政策訊號:從壓制轉向微調

過去一段時間,房市政策主軸非常明確——抑制過熱。

但這次調整,代表政策開始出現轉折:

不是放鬆,而是「不再全面壓制」。

這種轉變,在市場上通常比實際數字更重要。

因為市場不是只看條件,而是看方向。

---

### 三、市場現況:利多與利空同時存在

目前房市正處於典型的拉鋸階段:

✔ 利多:政策開始鬆動

✖ 利空:利率仍高、通膨壓力未解

這代表市場短期內,不太可能出現快速反轉。

---

### 四、第一線觀察:誰開始動了?

以實務上接案經驗來看,近期開始出現動作的族群,主要是:

- 原本受限於第二戶貸款的換屋族

- 長期觀望、等待政策明朗的自住買方

但投資型買盤,目前仍未明顯回流。

---

### 五、結論:這不是利多,是「風向」

如果要用一句話總結這次政策:

這不是讓房市上漲的利多,而是讓市場開始「有風」的訊號。

但現在的問題不是有沒有風,

而是這股風,會不會持續、會不會變強。

這才是接下來真正要觀察的重點。