在工程設計的領域中,我們最畏懼的往往不是已知的負載(Known Loads),而是那些「非預期且缺乏備援」的突發擾動(Unforeseen Perturbations)。一個設計再精良的系統,若其邊際保護(Boundary Protection)不足,在遭遇外部衝擊時,極容易產生連鎖反應,甚至導致整體潰敗。

最近,我的人生系統平衡被徹底打破。親人因腦出血導致半癱,這不僅是情感上的重擊,從結構分析來看,這是一個典型的**「高支出、低預算、零保險」**的脆弱子系統崩潰。在過去的試算表中,我模擬過市場崩盤、模擬過惡性通膨,也預留了自身醫療的緩衝墊,但我確實低估了家庭成員健康風險對我個人退休主系統所產生的「傳染性風險」。

脆弱性的根源:缺乏結構性防護的子系統

分析現況,這個突發變項揭露了親人財務系統的極度脆弱,這種脆弱性主要來自三個維度:

- 零保險覆蓋的風險敞口: 這意味著所有突發的手術費用、加護病房雜支,以及後續漫長的復健與長照,將直接轉化為現金流(Cash flow)的淨流失。在現代金融工具如此普及的當下,缺乏失能險或長照險的防護,等同於讓資產裸奔。當風險發生時,沒有任何機制可以轉嫁成本,每一分醫療費都是實打實的本金損耗。

- 緩衝資金(Buffer)的極限與耗盡: 親人過去的積蓄有限,這在承平時期或許尚能維持生活,但在面對長照這種「長尾且高額」的支出時,現有存款的耗盡速度會呈指數型增長。從工程角度看,這個子系統的「能量儲備」極低,一旦輸入端停止(無法工作)而輸出端暴增(醫療費),系統失靈只是時間問題。

- 剛性支出的非線性膨脹: 長照支出與一般生活費不同,它具有高度的「不可縮減性」。從專業看護的工資、醫療耗材、特殊營養品,到居家環境的無障礙改裝,這些支出幾乎沒有議價空間,且隨著病情演變,支出曲線往往是非線性的,隨時可能出現新的併發症導致成本再次激增。

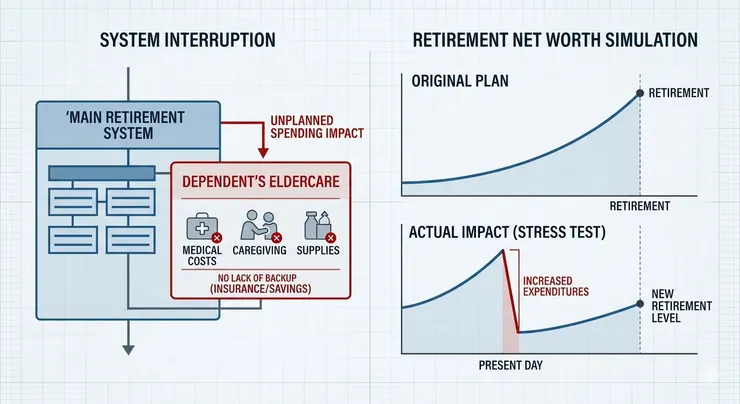

針對長照衝擊與資產邊際的系統分析圖

理當出手的義務與「資產邊際」的困擾

身為家族中財務結構相對穩健、且具備系統化管理能力的成員,我「理當出手協助」。這不僅是基於血緣與道德的義務,也是為了防止整個家族系統發生徹底的崩解。然而,作為一名長期習慣風險控控管、追求確定性的工程師,我內心正經歷一場前所未有的劇烈震盪。

我將這筆預期支出填入我的退休模擬模型中,原本優雅且平滑向上的淨值曲線,瞬間出現了一個明顯的斷層。原本設定的**「安全邊際(Margin of Safety)」**正在快速縮減。

這種困擾並非來自於對金錢的執著,而是來自於**「掌控感」**的喪失。在我的設計中,退休應該是一個處於高度受控狀態的階段,但現在,我必須將自己的資源大量撥入一個幾乎看不見底的黑洞中。如果照護期是五年、十年,甚至更久?如果後續出現更多不可控的醫療變因?我的退休系統是否會從「穩健」轉向「脆弱」?當一個人的退休計畫必須承載另一個人的生命重量時,這不再是單純的數字加減,而是一場關於生命韌性與資產邊際的殘酷對抗。