EP.35【 挑戰 100 篇發文:我的財經觀察日誌 】

【一分鐘盤勢速覽 | 1-Min Market Scan】

現在的市場就是個極度悲觀的壓力鍋。散戶與機構都在恐慌大逃殺,資金瘋狂撤出週期股,死抱科技七巨頭(Mag 7)避險。但好消息是,無腦砸盤的 CTA 賣壓已接近力竭,而且「企業內部高層」跟「歷史級的退稅活水」正悄悄進場抄底。目前籌碼洗得非常乾淨,只要後續經濟數據「沒那麼爛」,隨時會引爆一波報復性軋空。1-Min Market Scan: We are in a highly defensive, pressure-cooker market. Retail and institutions are panic-selling, dumping cyclicals to crowd into the Mag 7 for safety. The silver lining? Blind CTA selling is nearing exhaustion, while corporate insiders and historic tax-refund liquidity are quietly buying the dip. With positioning this washed out and extremely bearish, any “less bad” data could ignite a violent short squeeze.

■ 全面性減倉:機構倒貨與散戶退居幕後

・ 上週標普 500 下挫 5.8%,從美銀(BofA)客戶的實際資金流向來看,單週個股淨流出高達 83 億美元,創下 2008 年以來第四大單週規模。加上 ETF 的流出,這是一次相當罕見的全面減倉。

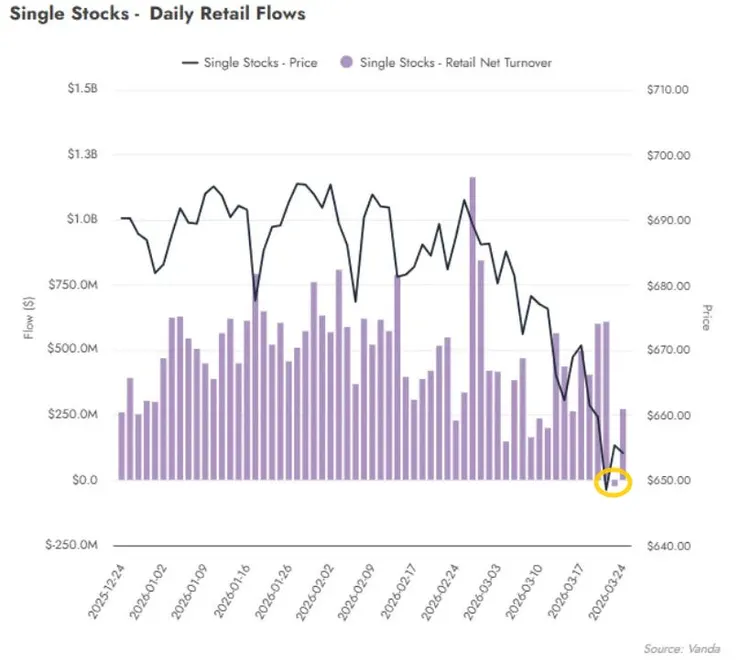

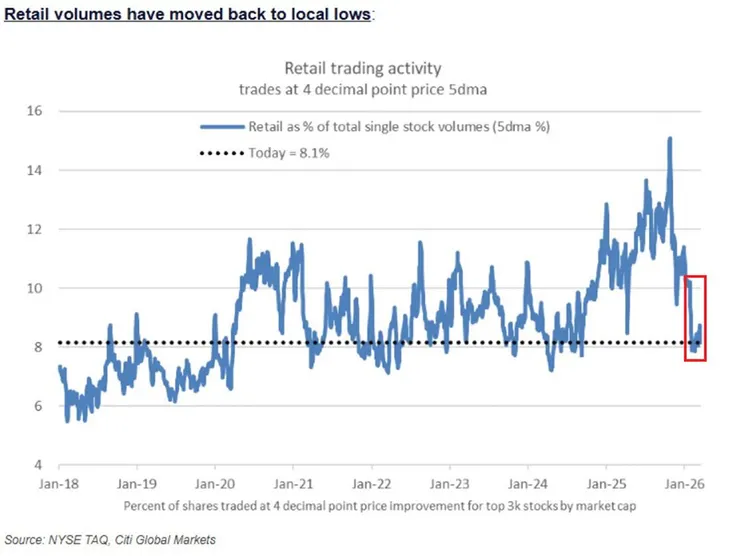

・ 散戶參與度明顯降溫,本週一出現自 2023 年 11 月以來首次「散戶淨賣出」個股。

單股交易佔比滑落至 8.1%,回到 2020 與 2022 年大熊市的相對低水位,連 0DTE 選擇權交易佔比也創下近期新低。盤面防禦與觀望情緒極濃,散戶資金明顯正在退場。

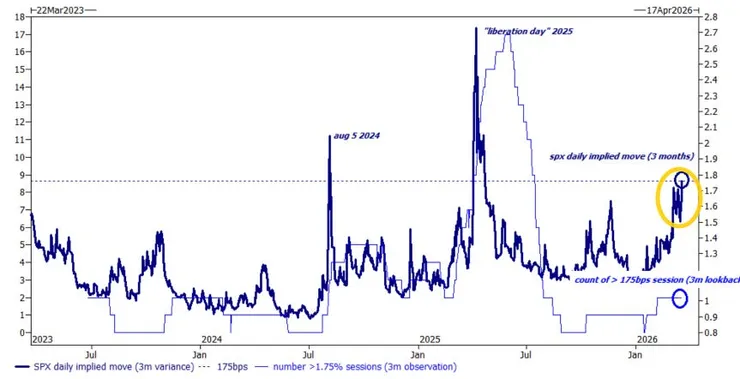

・ 市場情緒過度焦慮: SPX 選擇權定價預期到 6 月結算前「每天」都會有 1.75% 的震盪;同時資產經理人在 VIX 期貨的部位出現爆發式的做多(買保險),系統性策略都在快速去槓桿。

📌 Takeaway: Massive deleveraging across the board. Retail investors are rushing for the exits while institutions dump holdings, pushing defensive positioning and market anxiety to extreme levels.

■ CTA 賣壓見頂,對沖基金終結連賣

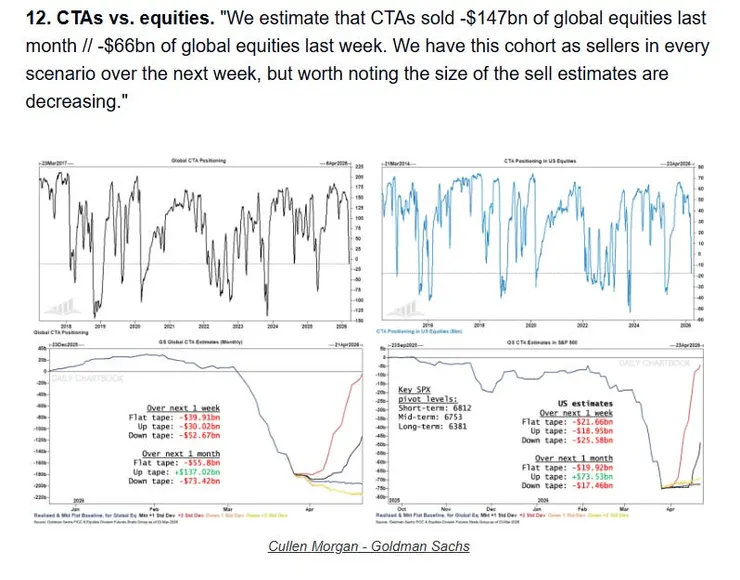

・ 機構投資人在連續買入三週後,上週突然轉為最大的賣壓來源(個股與 ETF 淨流出逾 110 億美元)。同時,CTA 這類趨勢量化基金過去一個月也在全球股市倒貨了 1,470 億美元。

・ 但關鍵轉折點在於:高盛的模型估算顯示,不管未來一週大盤怎麼走,CTA 的「預估賣壓規模」都在急遽收斂,這代表這波最沉重的程式單賣壓可能正在進入尾聲。

・ 另一個值得注意的訊號是,在機構與散戶大賣的同時,對沖基金終結了連四週的賣超,上週反而轉向淨買入 18 億美元。

📌 Takeaway: Systematic CTA selling is showing signs of exhaustion. With hedge funds stepping in to buy after a four-week selling streak, the most aggressive phase of indiscriminate dumping may be behind us.

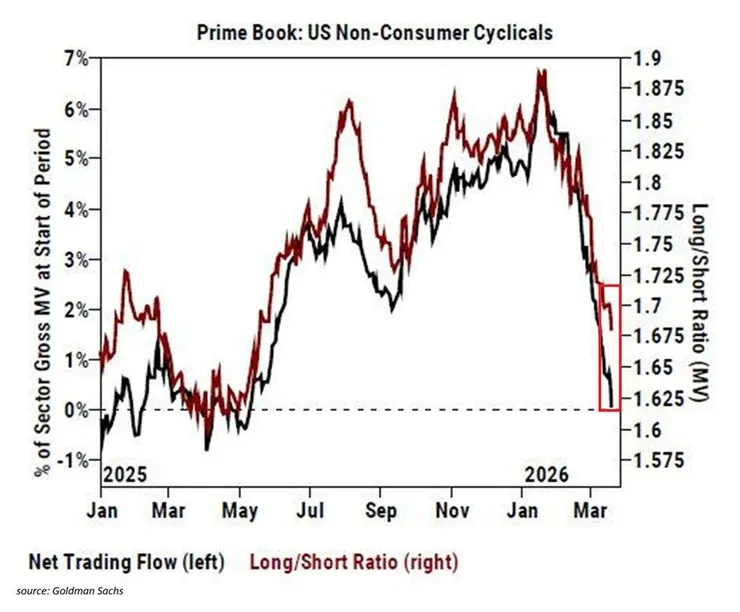

■ 資金極端兩極化:機構與避險基金看空經濟

・ 對沖基金正以驚人的速度連續拋售週期性股票,並轉為淨做空,押注最糟的經濟衝擊尚未到來。此外,金融板塊的資金配置比重已降至過去十年的最低點(第2百分位),完全反映了對獲利衰退的極度悲觀預期 , 主觀交易與系統性基金也大幅削減了風險部位。

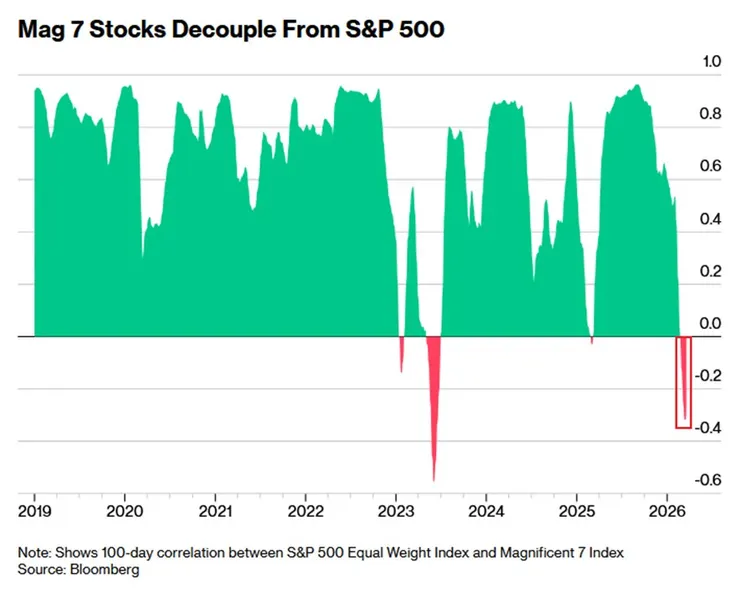

・ 然而,「科技股」卻成為避風港,逆勢吸金 46 億美元,創下美銀 2008 年以來的歷史最高單週流入紀錄。大資金在不確定性下,選擇高度集中在科技七巨頭(Mag 7)避險,導致 Mag 7 與大盤的相關性嚴重跌破零軸。歷史經驗顯示,當科技股在連續 5 週拋售後出現這種逆轉買盤,未來一季跑贏大盤的機率相當高。

・ 另外,能源板塊出現了「買 ETF、拋個股」的現象(ETF 流入 4300 萬美元,個股流出 18 億美元),顯示資金想保留產業方向的曝險,但不願承擔單一公司的選股風險。

📌 Takeaway: Severe market divergence. Smart money is heavily shorting cyclicals on hard-landing fears, while aggressively crowding into Mega-Cap Tech as the ultimate defensive safe haven.

■ 操盤手實戰視角:底層支撐力道與隱憂並存

・ 盤面雖然震盪,但有幾個反直覺的買盤正在浮現。首先,那斯達克 100 指數(NDX)的「企業內部人士」買盤正在明顯攀升,最了解自家公司的高層正逢低承接,這往往是長線下檔支撐的領先訊號。

圖片

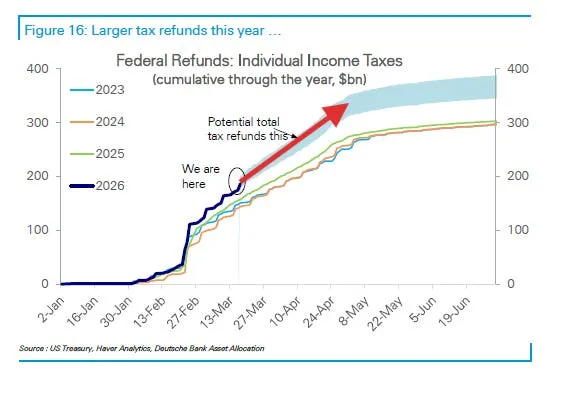

・歷史級別的流動性注入: 其次是市場流動性正迎來「退稅紅包」的支撐。今年個人的退稅規模與發放速度高於過去三年,上週美股基金實質迎來了高達 471 億美元的淨流入。

・ 唯一的長線隱憂在於庫藏股。美銀企業客戶的庫藏股回購規模年減了 17%,這與標普 500 整體回購增長的趨勢出現缺口,需留意未來幾個季度指數層面的護盤力道是否面臨收縮。(主要是科技巨頭把資金拿去搞AI了,接下來又是禁止回購期。)

📌 Takeaway: Despite surface volatility, a solid liquidity floor is forming via aggressive NDX insider buying and historic tax-refund inflows. However, shrinking corporate buybacks—as Tech giants divert cash to AI CapEx just ahead of the blackout window—present a crucial mid-term headwind to watch.

■結論:目前的市場極度擔憂經濟成長,導致資金大幅撤出(尤其是金融與週期板塊)並集中在單邊看空的部位上。然而,在「龐大的退稅資金護盤」與「企業內部人士抄底」的保護下,市場並未失去流動性。

由於市場已經定價了極度悲觀的預期,且籌碼處於極低的配置水位,一旦未來經濟數據或企業獲利沒有預期中那麼糟糕,這種「極端看空且低配」的狀態反而極容易引發強勢的軋空或報復性反彈行情。

📌 Final Takeaway: The market is currently priced for a worst-case scenario with historically low positioning and crowded shorts in cyclicals. However, massive tax refund inflows and aggressive insider buying are providing a solid liquidity floor. Given this extremely skewed and defensive setup, any economic or earnings data that comes in "less bad" than feared could easily ignite a violent short squeeze and a massive relief rally.