生成式 AI 不僅顛覆了我們的生活,更撼動了金融資產底層的信用結構。透過 KKR 與 Medallia 的債務危機,本篇分析了傳統軟體公司因技術過時導致現金流斷裂,進而引發私人信貸市場的連鎖降評。這不只是單一基金的衰退,而是價值 1.8 兆美元私募信貸資流動性枯竭前的最後預警。

近日,全球權威評級機構穆迪(Moody's)正式將 FS KKR Capital (FSK) 的信用評等從 Baa3 下調至 Ba1。這項舉動在金融市場引發劇烈震盪,不僅是因為這檔規模高達 140 億美元 的旗艦基金正式跌入「投機等級」(Speculative Grade),更因為它標誌著私人信貸(Private Credit)市場中,首位重量級「墮落天使」(Fallen Angel)的誕生。這場評級降級更揭開了私募資產在「估值一致性」與「流動性管理」上的深層黑洞。

穆迪(Moody's)調降評等的三大核心導火線

根據穆迪的官方評級報告,下調 FSK 評等並非單一因素,而是多重信用指標全面失守的結果:1.資產品質惡化與「非應計貸款」飆升:

截至 2025 年底,FSK 的非應計貸款率(Non-accrual rate)已攀升至 5.5%,顯著高於同業 2%–3% 的平均水平。

何謂非應計貸款率?

這是金融機構衡量「壞帳風險」的核心指標。當借款人逾期還款(通常超過 90 天)或被評估為無法履約時,機構必須停止認列該筆利息收入。簡單來說,這代表「實質壞帳」佔總資產的比例正在加速失控。

2.盈餘質量弱化(PIK 陷阱):

其投資組合中的「實物支付」(PIK)收入佔比高達 14.7%,遠超同業中位數 6.3%。這顯示底層借款企業已無法支付現金利息,只能透過「以債養債」維持帳面獲利。

3.結構性風險與行業集中度:

其第一留置權貸款(First-lien loans)僅佔 58.6%,在清算順位上處於劣勢。同時,基金對受 AI 衝擊最嚴重的「軟體服務業」有過高的曝險,增加了投資組合的脆弱性。

案例剖析:Medallia,被 AI 時代拋棄的信貸縮影

軟體公司 Medallia 目前正處於這場風暴中心。它曾是私募市場的優質標的,卻在生成式 AI 浪潮下淪為結構性減值的典型案例:

- 併購背景與高槓桿:

2021 年,私募巨頭 Silver Lake 以 64 億美元 將 Medallia 私有化,背後由 FS KKR、Blackstone(黑石)與 Apollo(阿波羅)提供巨額槓桿融資。 - 生成式 AI 的毀滅性競爭:

Medallia 傳統的問卷調查與情感分析模型,在 LLM(大型語言模型)普及後護城河盡失。AI 原生工具能以極低成本自動化洞察客戶需求,導致 Medallia 的經常性收入陷入停滯。 - PIK 陷阱與違約:

因現金流斷裂,Medallia 頻繁使用 PIK 支付利息,導致債務雪球越滾越大。目前該筆貸款在 FSK 帳面上已進入「非應計狀態」,實質違約。 - 估值羅生門:

同一筆 Medallia 債權,各私募巨頭給出的標記價值出現巨大落差:

- FS KKR: 曾長期標記在面值的 91%。

- Blackstone: 下修至約 78%。

- Apollo: 採取最嚴謹立場,砍到 77% 並列入危難資產(Distressed)。

當同一筆債務在不同帳面上存在 14% 的價差

這反映出Mark-to-Model的估值風險

如果連龍頭機構都無法達成共識,投資人對資產淨值(NAV)的信任基礎將徹底動搖。

深度剖析:為什麼 PIK (Payment-in-Kind) 佔比過高令人擔憂?

在 FSK 財報中,14.7% 的 PIK 佔比是信貸分析師眼中的紅燈訊號。原因在於:

- 延遲引爆的債務雪球: 允許借款人將應付利息滾入本金。雖然帳面上維持了「收入」數字,但基金並未獲得實質現金,實際上是在「以債抵利」。

- 流動性錯配風險: 基金必須以「現金」支付股息,但收入卻是「未實現債權」。PIK 過高會迫使基金增加額外借貸來支應股息,進一步推高財務槓桿。

- 違約的前奏: 頻繁使用 PIK 暗示借款企業的利息保障倍數已降至危險水平,是資產實質減值的先行指標。

定價與帳面價值(NAV)的嚴重脫鉤

儘管 FSK 宣稱每股淨值(NAV)為 $20.89,但二級市場價格長期處於 $10 附近,折價高達 50%。這代表「聰明錢」早已提前對受 AI 衝擊的軟體貸款進行風險重新定價,而不認同管理機構提供的帳面價值。

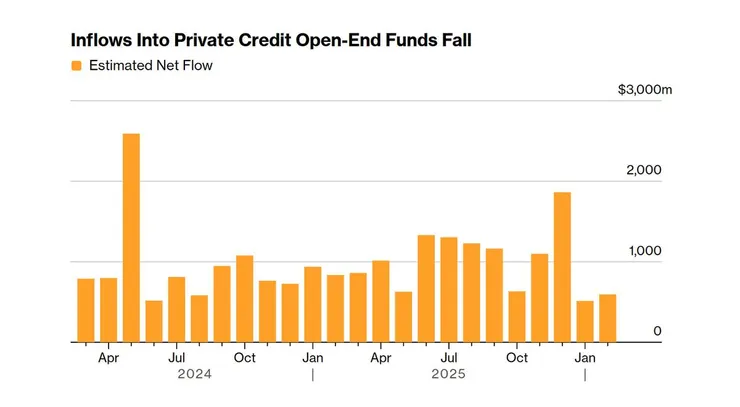

FS KKR 的降評,標誌著私人信貸市場正式從「瘋狂擴張」轉向「信用緊縮」。這種資產品質的不透明,正直接反映在資金流數據上。

根據《彭博》報導,今年前兩個月,開放式私人信貸基金的淨流入僅約 11 億美元,比起去年同期大幅縮水近 40%,創下 2024 年 8 月以來單月最低水平。當「新錢」不再進場,流動性壓力只會愈演愈烈。

私人信貸退潮:投資者必須知道的 5 個市場警訊

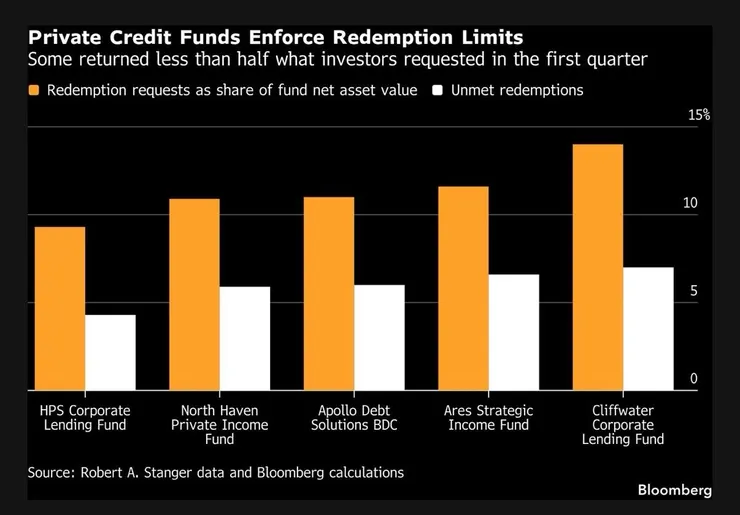

- 50 億美元的離場排隊潮:

根據彭博新聞報導,目前已有高達50億美金的巨額資金排在贖回名單中。經歷幾年擴張後,投資人對 1.8 兆美元私募市場的信心已開始集體動搖。 - 流動性陷阱(Gates):

貝萊德、摩根士丹利等巨頭紛紛啟動「贖回上限」。每季贖回額度限制在 NAV 的 5%,投資人撤資可能要排隊等上一年。 - AI 帶來的科技壞帳風險:

過去大量配置的軟體擔保貸款(Software-linked loans),在 AI 顛覆下護城河消失,導致這類債務違約風險激增。 - 散戶化的副作用:

過去是法人配置,近年推向散戶。產品強調「穩定收益」卻忽視「流動性錯配」,導致市場恐慌時無法變現。 - 銀行與基金的連環爆憂慮:

JPMorgan 等銀行開始限制對私募信貸基金的貸款,擔憂「後門槓桿(Back leverage)」引發系統性風險倒灌至銀行體系。

什麼是後門槓桿(Back leverage)?

在私人信貸(Private Credit)與資產管理領域,後門槓桿(Back leverage) 指的是:私人信貸基金在「已經放款給企業」之後,再拿這些「債權(貸款合約)」去向銀行抵押借錢,這就像是一個資產管理人的「二次槓桿」。

運作機制:槓桿上的槓桿

一般的私人信貸基金運作邏輯是:從投資人那裡集資(Equity),然後貸款給企業(Debt)。但為了追求更高的股東權益報酬率(ROE),基金管理公司會進行 Back leverage:

- 產生債權: 基金貸款給企業 A、B、C,手裡握有這些企業的還款合約。

- 抵押融資: 基金把這些 A、B、C 的債權包起來,抵押給大型投資銀行(如 JPMorgan 或 Goldman Sachs)。

- 獲取現金: 銀行根據這些債權的價值,再借一筆現金給基金。

- 再投資: 基金拿到這筆「後門借來的錢」,再去貸給企業 D、E、F。

為什麼稱為「後門」?

之所以稱為「後門」,是因為這種槓桿通常發生在基金端(Asset Level),而不是在借款企業端(Company Level)。

- 前門槓桿: 企業本身背負的債務。

- 後門槓桿: 基金為了放大報酬,在後台操作的資產負債表擴張。對於底層借款企業來說,他們甚至不知道自己的貸款已經被基金拿去二次抵押了。

私人信貸原本被認為是「風險分散在資產管理公司手中」

但透過後門槓桿,風險又繞了一圈回到了銀行體系

如果多家私募信貸基金同時出問題,提供貸款的銀行將直接面臨巨大的壞帳壓力。

投資人開始從享受「流動性紅利」到面對「信用真實面」

過去幾年的低利率紅利,讓市場忽視了:流動性本身是有代價的。 當投資人追求比公債高 3–5% 的收益時,犧牲的就是「想賣就能賣」的權利。在潮水退去後,大家才發現那些被美化的估值模型,終究還是掩蓋不了資產品質的真實崩壞。

當新錢不再進場,舊帳開始清算,私人信貸的『墮落天使』現蹤,或許只是這場流動性退潮的序幕而已。