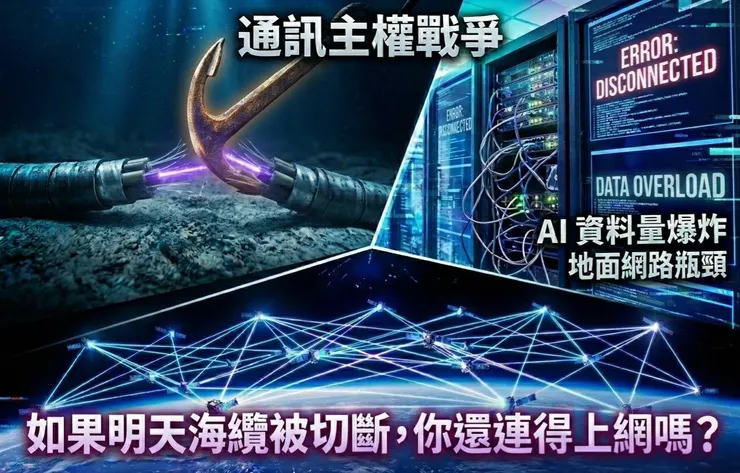

當紅海與波羅的海的海底電纜頻頻傳出中斷事故,「海纜斷裂」已從假想威脅變成地緣政治的常態。如果明天海纜被切斷,我們還連得上網嗎?這個問題,正是 2026 年全球「主權衛星」競賽從規劃轉向「部署高峰」的起點。

如果明天海纜被切斷,你還連得上網嗎?

這個問題,已經不再只是想像。

紅海與波羅的海的海底電纜事件不斷,讓各國重新檢視通訊架構的風險。當通訊系統過度依賴地面網路,一旦關鍵節點中斷,影響會迅速擴散。這也是為什麼近年各國開始將通訊往太空延伸。低軌衛星提供覆蓋能力,光通訊提升傳輸效率

這兩個技術正在組成新的網路結構。

五大勢力割據:誰能擺脫對 Starlink 的依賴?

「主權衛星」已從概念進入「實戰軍備賽」。目前全球形成五大領先群,各自為了通訊自主權而戰:

美國:民間代行國家意志的先行者

- 代表勢力: Starlink、Amazon Kuiper

- 最新戰況: Starlink 在軌衛星已突破 9,800 顆,具備壓倒性規模 。

- 戰略轉向: 美國已將商用衛星納入軍事體系(如 Starshield 軍用版),讓訂單穩定度與可預測性大幅提高 。

中國:以「國網」與「千帆」對標星鏈

- 代表勢力: 國網 (GW)、千帆計畫 (G60)

- 最新戰況: 2024 年 8 月千帆首批入軌,預計 2027 年達 400 顆以上。

- 戰略轉向: 這是中國實質進入大規模部署的階段,目標是萬顆等級的星座計畫,挑戰 Starlink 的覆蓋速度。

歐盟:追求擺脫對美依賴的 IRIS²

- 代表勢力: SpaceRISE 聯盟(SES、Eutelsat、Hispasat)

- 最新戰況: 2025 年底起啟動有限服務,但完整運作需等到 2030 年。

- 戰略轉向: 歐盟定位其為「旗艦級主權網路」,核心目標是建立歐洲自主的安全通訊,降低對 Starlink 的過度依賴。

日本:強化亞太防禦的「多軌道整合」

- 代表勢力: QZSS (準天頂衛星) + LEO

- 最新戰況: 2026 年 2 月將有完成 7 顆星座的關鍵發射。

- 戰略轉向: 日本專注於強化亞太定位精準度與災害備援,同時積極與美國業者建立軍民通訊協議。

印度:國產化與全球合作雙軌並行

- 代表勢力: ISRO 國產衛星 + OneWeb

- 最新戰況: OneWeb 已完成全球部署並商轉。

- 戰略轉向: 印度利用 OneWeb 搶佔 LEO 市場,並透過 BharatNet 銜接地面光纖,解決偏遠地區的通訊死角。

技術奇異點:為什麼「光通訊」是下一波重點?

這場競賽不只比衛星數量,更在比「傳輸效率」。過去衛星依賴電波傳輸,但面對 AI 時代爆發的資料流量,技術結構正在發生兩大變化:

- 衛星間雷射互連 (ISL):資料不再需要完全依賴地面站轉傳,而是在太空中直接透過雷射傳輸 。這能大幅降低延遲,讓通訊路徑更有效率。

- 光通訊元件的優勢:雷射相較傳統電波具備高頻寬、低干擾、高安全性三大優勢 。隨著對準精度與成本在近年取得進展,光通訊已具備實際應用條件。

門檻越高,機會越深

隨著 Starlink 實現現金流轉正,衛星通訊已證明其商業模式的持續性 。2026 年作為部署高峰年,大家可持續留意以下三大環節:

- 光通訊元件 (CPO/雷射/收發模組): 同時受惠於「資料中心」與「衛星通訊」需求,是技術門檻最高的環節。

- 地面設備的數量優勢: 每一顆衛星都對應大量終端設備與網通基礎建設,這部分具有龐大的採購量能。

- 非中供應鏈紅利: 各國偏好「非中、高品質、可信賴」的夥伴,台灣的地緣位置與光通訊技術強項,在衛星間雷射通訊 (ISL) 元件與標準化過程中,極具技術優勢。

地緣風險下的「剛性需求」

2026 年,衛星通訊將正式從「規劃」轉向「部署高峰」。地緣風險越高,各國對通訊主權的需求就越剛性。在大盤震盪之際,低軌衛星與光通訊產業的發展動能仍然強勁,需求不會因為短期市場波動而改變,可以多留意觀察。